![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

人為的に作られた需要がインフレにつながることはない⁉

米国においてインフレ懸念が叫ばれている中で、グッゲンハイムのスコット・マイナードはむしろ“デフレ”に陥るリスクを述べている。

もしこのまま米国が継続的なインフレ状態に入るとすれば、その背景に必要となるのは経済活動が潤滑に回って活発化することだ。

しかし、現在のインフレが人工的にもたらされた経済の活性化であるとすれば、それは恒久的なインフレにはつながらず、はからずもFRBが指摘しているようにインフレは「一時的」となる可能性がある。

「なぜ私がこのようにインフレに対して楽観的なのか?3つの言葉で説明できる:人口動態、債務、テクノロジー。労働力の縮小、出生率の低下、債務負担の増加、および経済生産性を向上させるテクノロジーの活用(パンデミックの間に増加した)はすべてデフレにつながる。」

「現在のインフレ率の上昇が長期的な価格の上昇であるとの証拠は何もない。また、30年あまり前に始まった債券市場の強気相場が終わったと言う証拠も何もない。」

(スコット・マイナード ツイッター)

スコット・マイナードは、「FRBと米国政府は、金融政策と財政政策の資金源に“負債”を用いる場合には、経済はデフレに陥るという事実を無視し続けている」という。

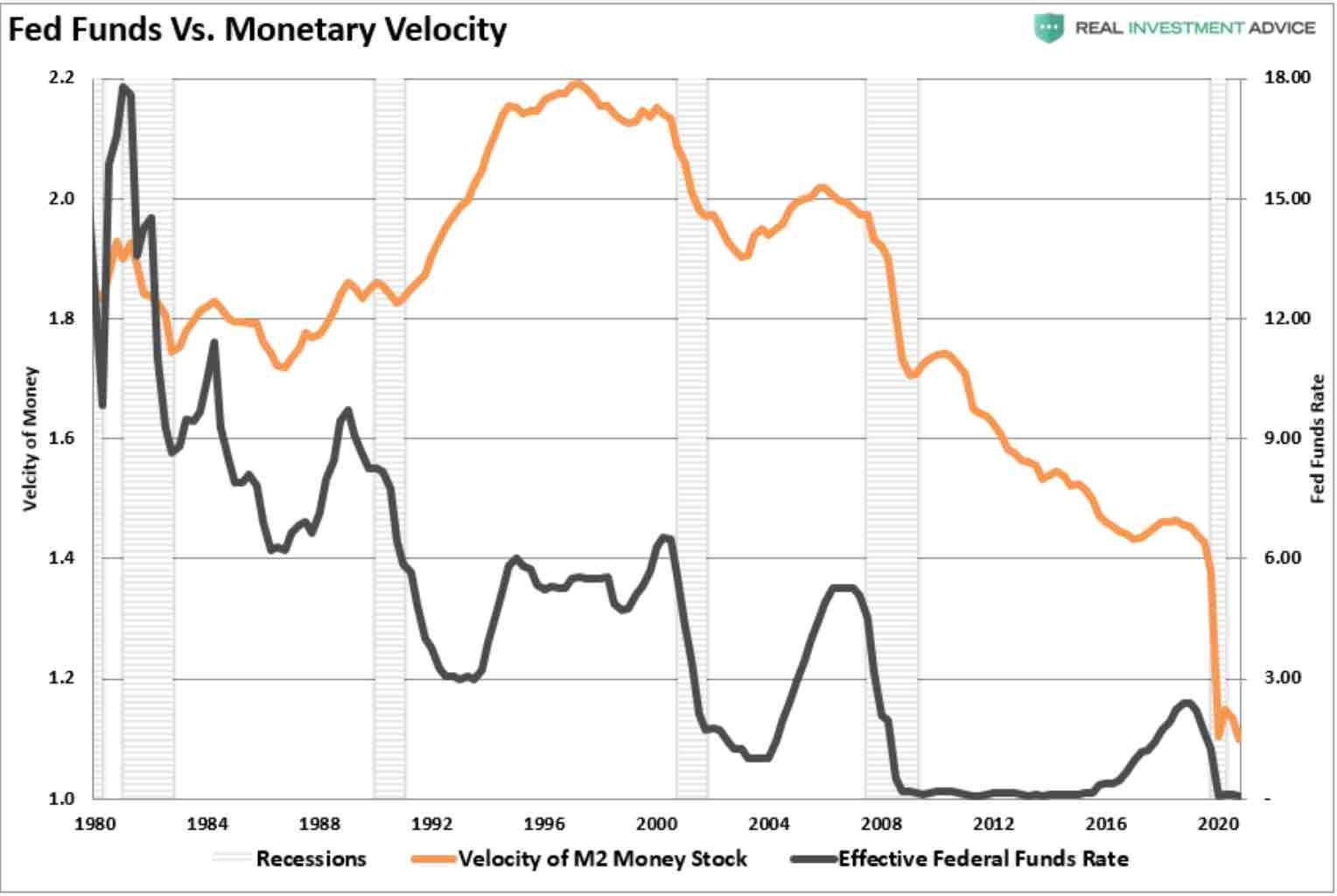

足元で米国の経済活動が急回復しているのは、人為的な「閉鎖」を人為的に「再開」させたことによるものだ。政府債務が積み上がれば積み上がるほど、通貨の流通速度は下がっており、かつてないまでに低下している。

過去、赤字が黒字に転じた局面では、貨幣の流通速度が上がっている(つまり資金を債務返済ではなく、生産的な投資に回せるようになることを意味している)。

経済の強さを損なうのは、バランスシートの拡大だけではない。例えば、経済活動を活性化させようと金利を抑制し続けることも同様だ。2000年を境にFRBは、「金利を下げても経済活動が活発にならない」というルビコン川を渡った。

債務負担が増え続けることで、従来の金利の役割が損なわれたのである。金融政策の介入があるたびに、経済活動の幅や強さとともに貨幣の速度が低下してきた。

FF金利(ブラック)とお金の流通速度(オレンジ)

確かに、貨幣の速度はすでに何年も前から低下しており、これはデフレの典型的な警告サインである。最も懸念しなくてはならないのは、どこの政府も中央銀行も負債の問題をさらなる負債で解決しようとしていることである。

筆者は長期的にはインフレシナリオだが、もちろん、その前に下手をすると米国も日本化(デフレ)する可能性もある。重要なのは、どっちに転んでも、「生き延びるためのポートフォリオ」を組み変えていくことだろう。

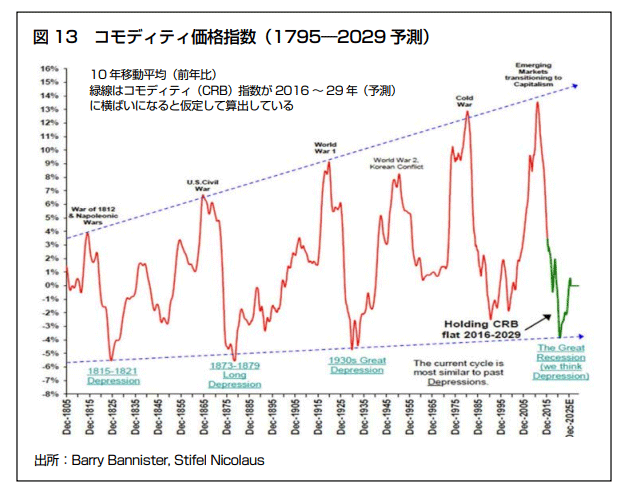

コモディティ価格指数と大恐慌予測(1795~2029年予測)

「では、金利がサゲサゲなら、私たちは皆、アゲアゲだろうか?いや、今や大多数の国で政府役人のほとんどがインフレの創出を願い、祈っている(ジンバブエとイランを除く)。そうすれば、抱えている巨額の債務は、インフレで劣化して価値を下げたおカネで返済できるからだ」

(ジョン・ボルソーバー)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)