現在の物価上昇は「一過性」なのか?

「先日、リチャード・H・クラリダFRB(米連邦準備制度理事会)副議長の会見を偶然目にした。たった1分強しかない会見でクラリダは準備された原稿を棒読みし、FRBの連中が全員そういうように決められている文言をそのまま繰り返していた。つまり、現在の価格上昇は“一過性”であるという(おそらく主にコモディティ価格のことを指しているのであろう。株価指数ではない)。ハト派かつ低能という意味で、クラリダはパウエル=イエレン組にぴったりの仲間だ」と述べたのは、著名投資家のマーク・ファーバーだ。

「現在の物価上昇は一過性だ」というキャンペーンを米国の金融当局が展開している。この先も、金融当局による異例の緩和策に慣れたウォール街や議会などをその状態から引きはがすのは容易でないだろう。

バイデン政権による追加の、かつ大胆な支援策によって、家計収入全体に占める政府給付金の割合は過去最高となる34%まで上昇した。言い換えれば、現在、米国の世帯収入の3分の1は国からの給付によるものだ。

以下は40年前に亡くなった中国の毛沢東が現代に現れたというジョークである。

毛:「人民は十分に食べ物があるか?」

答え:「食べすぎて減量が必要です」毛:「まだ(中国に、毛が敵視した)資本主義の奴らが残っているか?」

答え:「彼らは世界で事業展開するため海外に行ってしまいました」毛:「中国は、英国より多くの鉄鋼を生産できるようになったか?」

答え:「(中国最大の)唐山製鉄所だけでも、英国どころか米国全体より多くの鉄鋼を生産しております」毛:「中国は社会帝国主義(=ソ連)を打ち負かしたか?」

答え:「彼らは自滅してしまいました」毛:「中国は帝国主義を打ち負かしたか?」

答え:「今や中国自身が帝国主義者です」毛:「私がやった文化大革命はどうなった?」

答え:「今では米国がやっております」

米国ではインフレに言及する企業の数が急増しており、インフレはすぐそこにまで迫っている可能性が高い。だが、米国の利上げは簡単ではないだろう。成長のための資金を負債に依存していることを考えると、金利の上昇は本質的に破壊的であるからだ。

現在、米国経済は1ドルの経済成長を製造するために7ドルを超える負債を必要としている。米国の財務省・企業・家計は膨大な債務残高を抱えている。

“物価のインフレ”はたいしたことはないが、株や不動産の市場は空前のバブルに沸いている。“金融インフレ”に積極的に関与するシステムは、つまるところ破綻する。インフレ期には実質賃金が減少して大衆の生活水準が落ちてしまうからだ。

エリートたちは市民の不満を補助金や配給によってなだめなければならない。それらが尽きれば、もはや不満分子を監視し、人々を弾圧するしかなくなる。

人為的に作られた需要がインフレにつながることはない⁉

米国においてインフレ懸念が叫ばれている中で、グッゲンハイムのスコット・マイナードはむしろ“デフレ”に陥るリスクを述べている。

もしこのまま米国が継続的なインフレ状態に入るとすれば、その背景に必要となるのは経済活動が潤滑に回って活発化することだ。

しかし、現在のインフレが人工的にもたらされた経済の活性化であるとすれば、それは恒久的なインフレにはつながらず、はからずもFRBが指摘しているようにインフレは「一時的」となる可能性がある。

「なぜ私がこのようにインフレに対して楽観的なのか?3つの言葉で説明できる:人口動態、債務、テクノロジー。労働力の縮小、出生率の低下、債務負担の増加、および経済生産性を向上させるテクノロジーの活用(パンデミックの間に増加した)はすべてデフレにつながる。」

「現在のインフレ率の上昇が長期的な価格の上昇であるとの証拠は何もない。また、30年あまり前に始まった債券市場の強気相場が終わったと言う証拠も何もない。」

(スコット・マイナード ツイッター)

スコット・マイナードは、「FRBと米国政府は、金融政策と財政政策の資金源に“負債”を用いる場合には、経済はデフレに陥るという事実を無視し続けている」という。

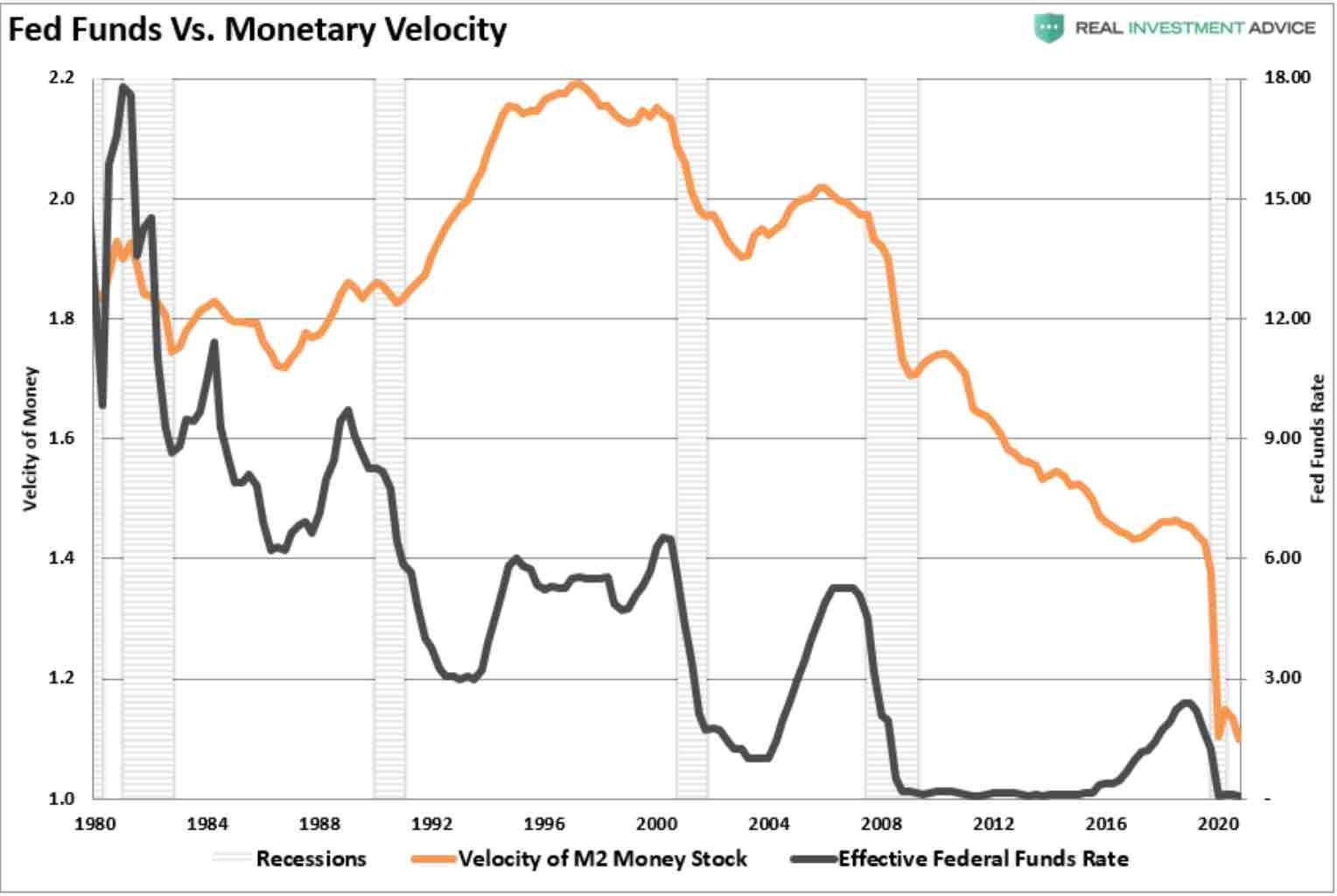

足元で米国の経済活動が急回復しているのは、人為的な「閉鎖」を人為的に「再開」させたことによるものだ。政府債務が積み上がれば積み上がるほど、通貨の流通速度は下がっており、かつてないまでに低下している。

過去、赤字が黒字に転じた局面では、貨幣の流通速度が上がっている(つまり資金を債務返済ではなく、生産的な投資に回せるようになることを意味している)。

経済の強さを損なうのは、バランスシートの拡大だけではない。例えば、経済活動を活性化させようと金利を抑制し続けることも同様だ。2000年を境にFRBは、「金利を下げても経済活動が活発にならない」というルビコン川を渡った。

債務負担が増え続けることで、従来の金利の役割が損なわれたのである。金融政策の介入があるたびに、経済活動の幅や強さとともに貨幣の速度が低下してきた。

FF金利(ブラック)とお金の流通速度(オレンジ)

確かに、貨幣の速度はすでに何年も前から低下しており、これはデフレの典型的な警告サインである。最も懸念しなくてはならないのは、どこの政府も中央銀行も負債の問題をさらなる負債で解決しようとしていることである。

筆者は長期的にはインフレシナリオだが、もちろん、その前に下手をすると米国も日本化(デフレ)する可能性もある。重要なのは、どっちに転んでも、「生き延びるためのポートフォリオ」を組み変えていくことだろう。

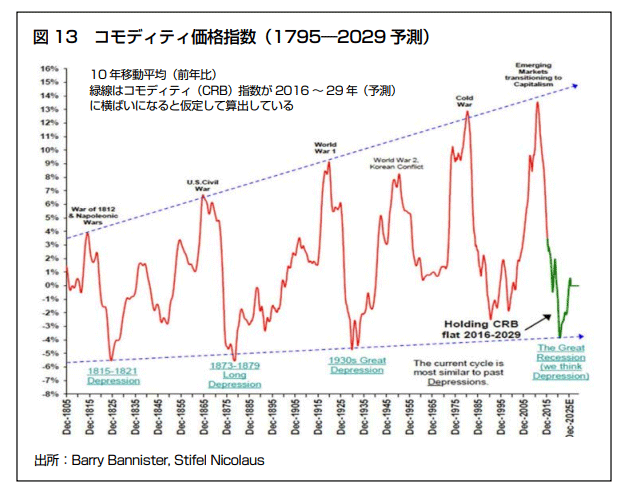

コモディティ価格指数と大恐慌予測(1795~2029年予測)

「では、金利がサゲサゲなら、私たちは皆、アゲアゲだろうか?いや、今や大多数の国で政府役人のほとんどがインフレの創出を願い、祈っている(ジンバブエとイランを除く)。そうすれば、抱えている巨額の債務は、インフレで劣化して価値を下げたおカネで返済できるからだ」

(ジョン・ボルソーバー)

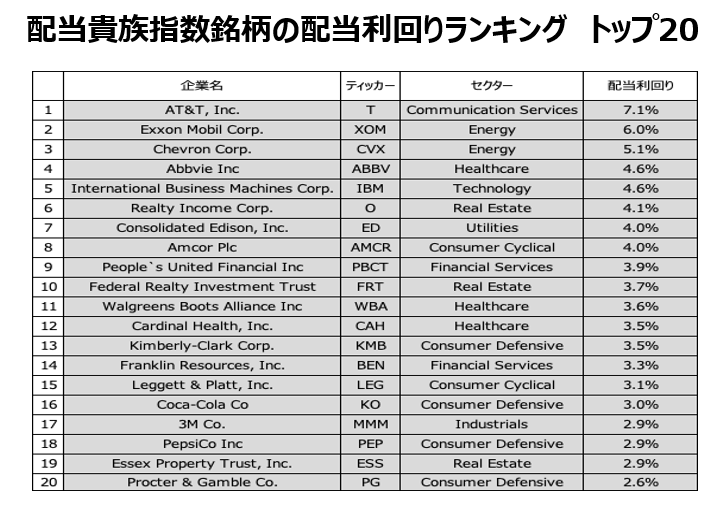

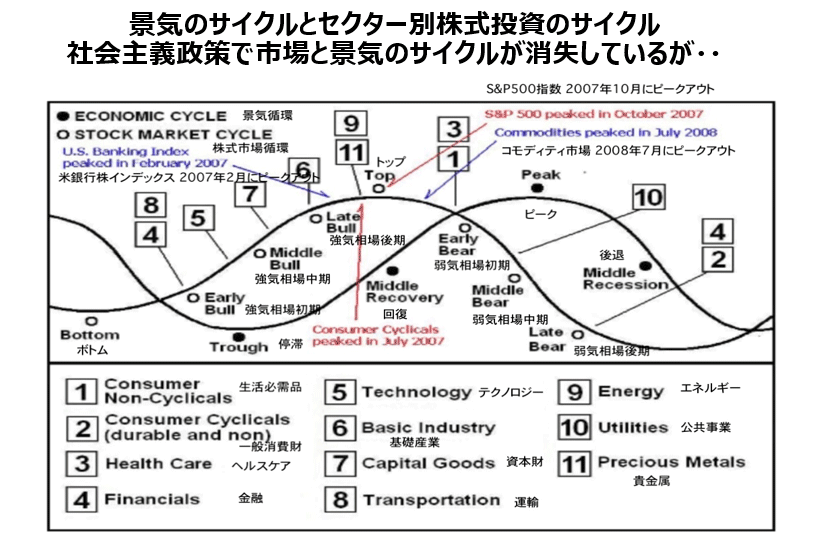

6月23日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

6月23日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、紙田智弘さん(楽天証券 株式・デリバティブ事業部)をゲストにお招きして、「株式市場と景気のサイクル」・「配当貴族銘柄トップ20」・「ボラティリティと相場の方向性」というテーマで話をしてみた。放送をぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

6月23日: 楽天証券PRESENTS 先取りマーケットレビュー

FXオンラインセミナーのお知らせ

6月25日(金)19:00〜20:30

『これからの通貨投資戦略と混迷の時代を生き延びるためのポートフォリオ』

講師: 石原順

視聴方法

本セミナーはYouTubeでのライブ配信にて開催いたします。開催時刻になりましたら、以下のURLからご視聴いただけます。

https://www.youtube.com/watch?v=9aCznmF0zLo

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。