![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

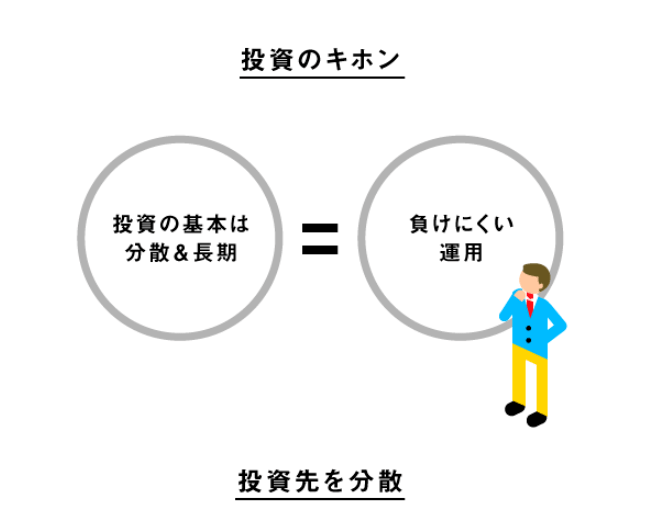

分散投資と時間を味方にしてリスクを抑えよう

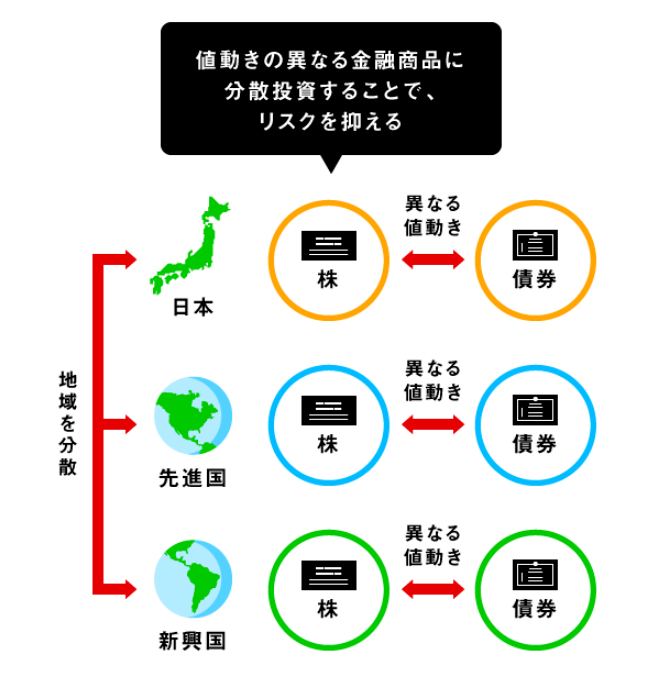

「卵はひとつのかごに盛るな」という投資の格言がある。これは、ひとつの金融商品だけに投資をする危険性を示した言葉だ。投資にはリターンがある以上、リスクもある。そのリスクを回避する方法のひとつが、異なる値動きをする金融商品を組み合わせた「分散投資」。

例えば、一般的に株価が上がれば債券価格は下がる。両方の金融商品を持っておけば、大きな損失を避けられるというわけだ。さらに、日本の株式・債券に加えて、海外の先進国株・債券や、新興国株・債券と地域も分散させることで、よりリスクを分散できる。

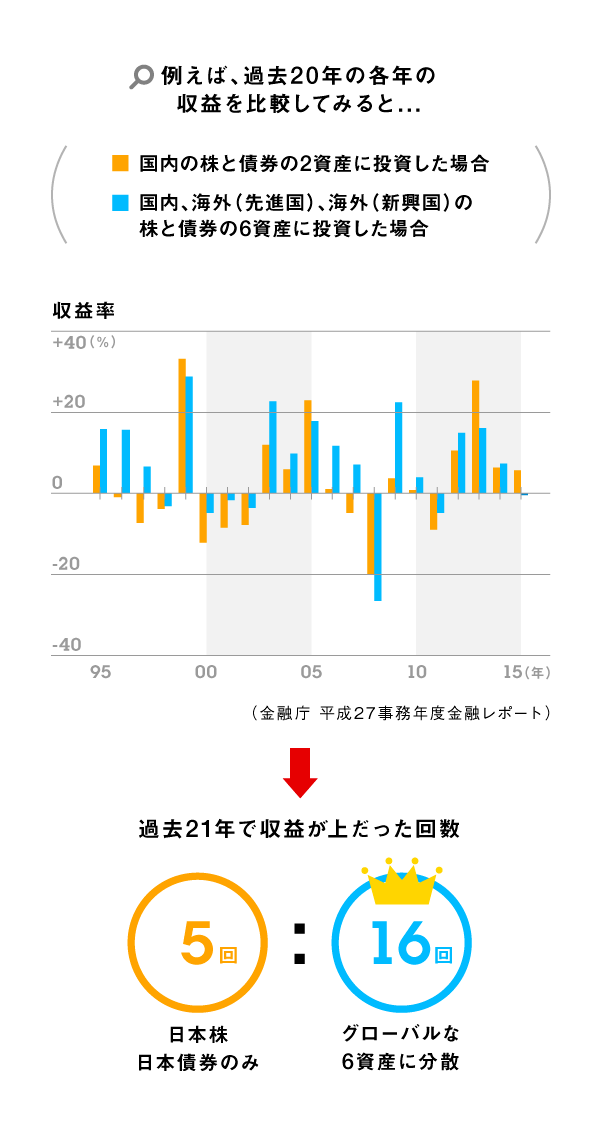

上図は、過去20年間の各年の実績をもとに、日本株式・債券の2資産のみで運用した場合と、日本株式・債券に加えて、(日本以外の)先進国株式・債券、新興国株式・債券のグローバルな6資産に分けて運用した場合の収益比較だ。結果は16対5でグローバルな6資産への分散投資に軍配が上がった。

リスクを分散する方法は金融商品だけではない。時間を分散するといった考え方が、「ドルコスト平均法」だ。

これは、価格が変動する金融商品を、一定の金額で、定期的に購入していく方法。わかりやすくいえば、「毎月10日に1万円分、ある金融商品を購入する」といったルールを決めてしまう方法だ。

この方法なら、金融商品の価格が高いときは少ししか買えず、安いときにはたくさん買える。長い目で見れば、平均購入単価は平準化。まさに、時間を分散させることができるのだ。これならば、株価が安いと思った時期に集中して購入して、そこからさらに安くなり損失を出すといった事態を防ぐことができる。長期的な運用で資産を形成するなら、覚えておきたい方法だ。

米国大統領選挙で市場が乱高下したことからもわかるように、金融商品に価格変動はつきものだ。この価格変動だけを取り上げて「投資は怖い」と考えている人がいるかもしれないが、それはやや短絡的。

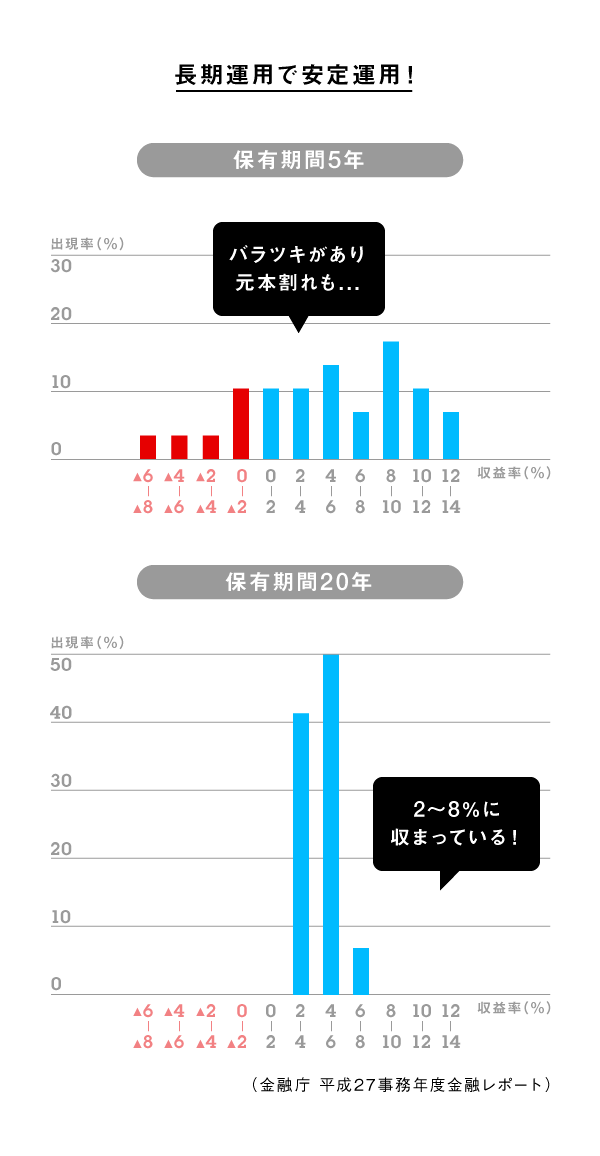

上図を見てもわかるように、金融商品の保有期間が過去20年間の場合、リターンはおおむね2~8%で安定。一方、保有期間が5年の場合、元本割れも出現。安定的に投資をするならば、前回コラムで紹介した「複利」効果を用いた長期の運用がオススメなのだ。

記事提供元

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)