![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/160m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

少額投資でも20年後にこんなに差がつく複利のチカラ

投資と聞くと「お金持ちの資産運用」というイメージを持っているあなた。それは大きな間違いだ。まとまったお金がなくても、コツコツと少額投資を積み重ねることが大切。そして、この積立投資は、始める時期が早ければ早いほど、その実力を発揮してくれる。それが「複利」の力。お金がなくても時間を味方にしてリターンを得られるのが、投資の魅力のひとつなのだ。

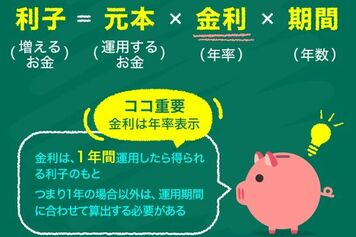

投資で時間を味方にするためには、複利を上手く利用する必要がある。では、「複利」とはどういった仕組みなのか。簡単にいえば、元本と元本についた利息の合計額に新しい利息がついていくことだ。ちなみに、元本にだけ利息がつくことを「単利」と呼ぶ。

上図の通り、30歳から60歳までの30年間、毎月3万円を積み立てた場合、金利がなければ1,080万円が貯まる。これを、年利5%の複利で運用することができれば、結果は約2,500万円と倍以上になる。

一方、期間を半分にして、積み立てる金額を倍にしても、約1,590万円にしかならない。将来、お金にゆとりができてから運用を始めるより、少額でも早くから複利で運用することが、長い目で見れば大きなリターンへとつながるのだ。

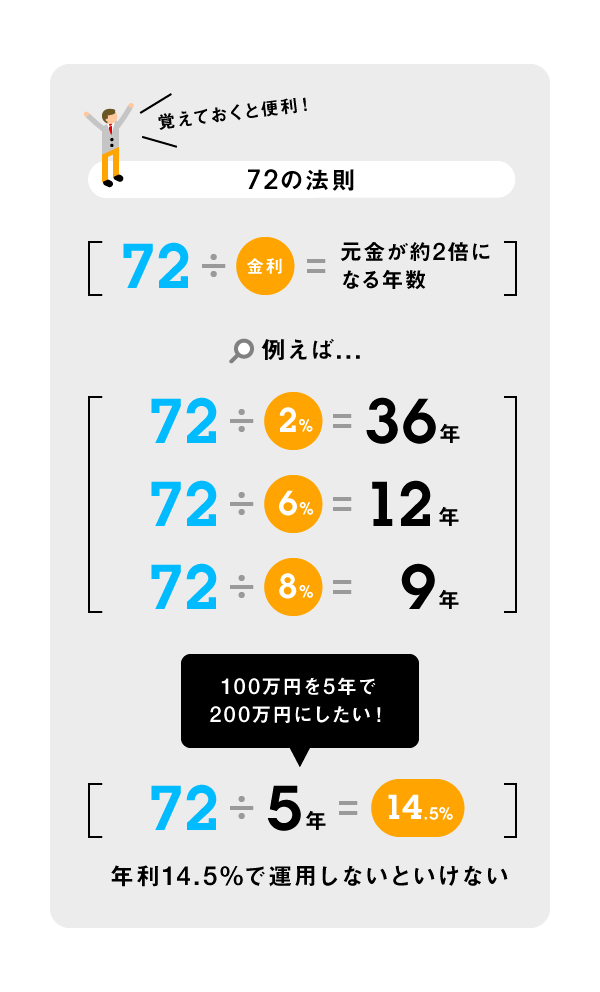

金融商品のリターンは複利で計算されるのが一般的。ある法則を使えば、リターンの金利から投資した元金が2倍になるまでの年数わかる。それが「72の法則」だ。計算は簡単で「72÷金利」。たとえば、金利2%なら36年、6%なら12年で元金が倍となる。

ちなみに、「72÷元金を倍にしたい年数」で計算すると、そのために必要な金利が導き出される。例えば、10年で元金を倍にしたなら「72÷10」で7.2%、20年なら3.6%というわけだ。リターンが低ければリスクも低いのが一般的。安全に資産を増やしたいなら、早いタイミングで始めて、時間を味方に付けよう。

記事提供元

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/346m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]世界分裂、原油も銅も農産物も高止まりへ](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d84ed06c34e24edb9540823eae33ffd64071.jpg)

![[動画で解説]日経平均は重大イベントを控え上値重い。長期投資で「買い」変わらず](https://m-rakuten.ismcdn.jp/mwimgs/7/8/160m/img_78385665722065d7397b6bcfba97ef6349268.jpg)