![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

TDK

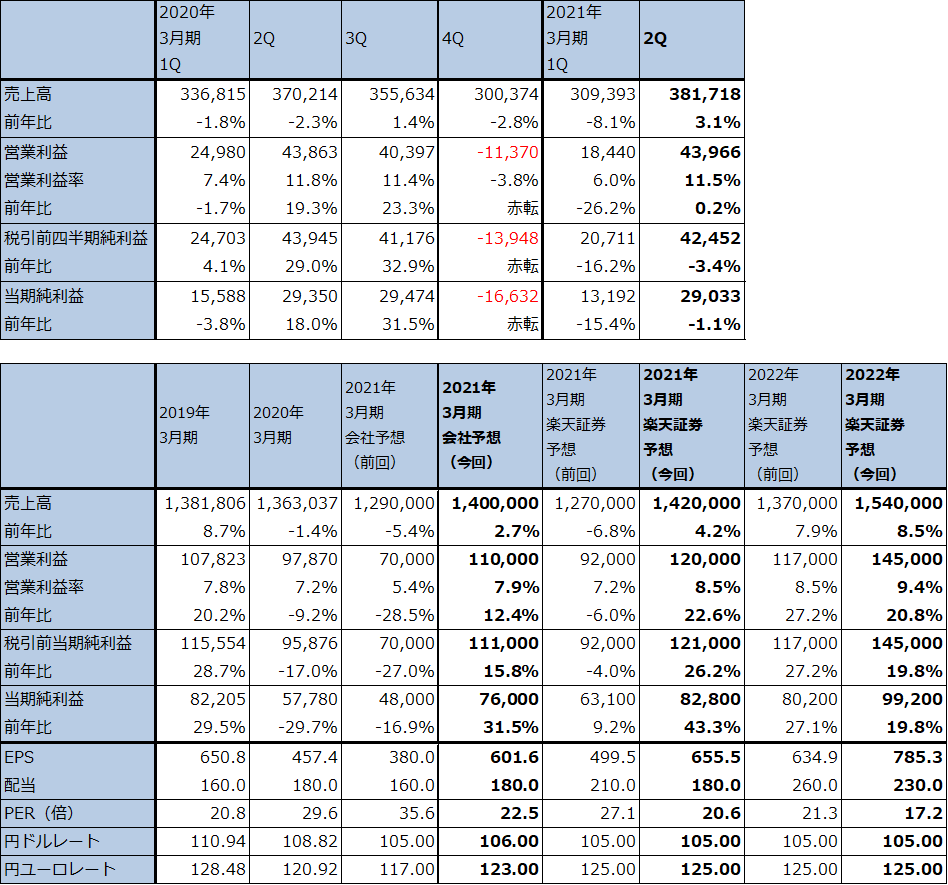

1.2021年3月期2Qは、3.1%増収、0.2%営業増益

TDKの2021年3月期2Qは、売上高3,817億1,800万円(前年比3.1%増)、営業利益439億6,600万円(同0.2%増)となりました。

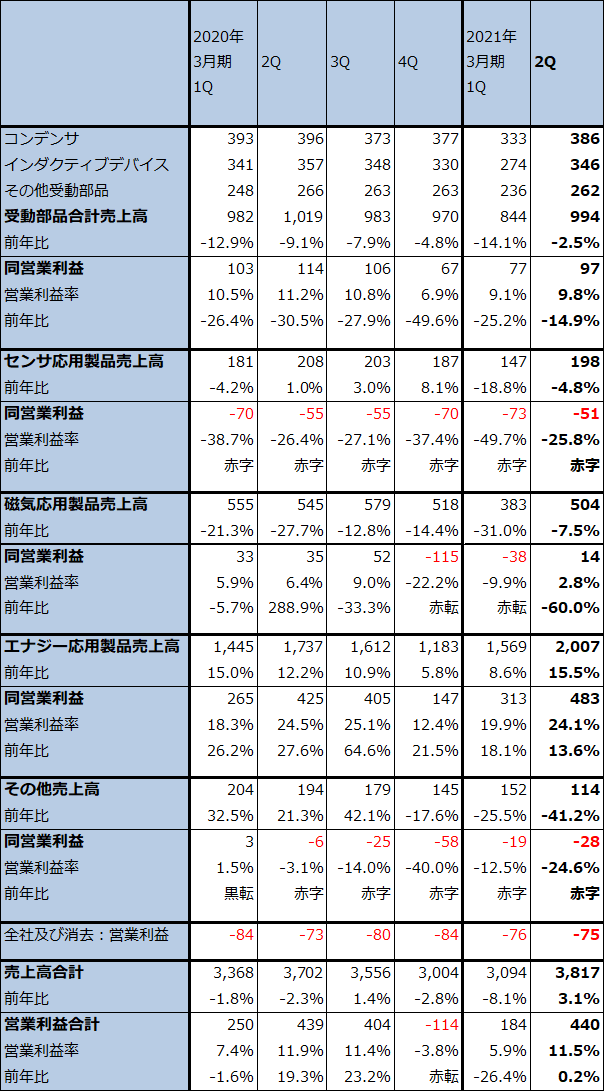

コンデンサ(チップ積層セラミックコンデンサ、アルミ電解コンデンサ等)、インダクティブデバイス(コイル、トランス、ノイズ対策部品等)、その他受動部品(5G用高周波部品、圧電部品等)からなる受動部品は、今1Qは売上高994億円(同2.5%減)、営業利益97億円(同14.9%減)となりました。前2Qの水準は下回りましたが、自動車向け、5G向けの好調で今1Qの売上高844億円、営業利益77億円から回復しました。

センサ応用製品は、売上高198億円(同4.8%減)、営業損失51億円(前2Qは55億円の赤字)となりました。前2Q比では減収、赤字縮小となりました。自動車生産の増加を受け、最も採算の良いTMRセンサが増益となり、MEMSセンサ、温度・圧力センサの赤字が縮小しました。ただし、一般センサは販売が十分伸びず赤字が続きました。全体でも縮小したとは言え高水準の赤字が続きました。

磁気応用製品は、売上高504億円(同7.5%減)、営業利益14億円(同60.0%減)となりました。今1Qに主要顧客のHDD工場が停止したためHDDヘッドが急減しましたが、今2Qに急回復しました。ただし、自動車向け磁石の赤字が続いたため、低い利益水準に止まりました。

エナジー応用製品は、売上高2,007億円(同15.5%増)、営業利益483億円(同13.6%増)となり、引き続き全社業績をけん引しました。今1Qから今2Qにかけてスマホ向けが増加したほか、テレワークの普及でパソコン、タブレット向け電池も販売が増えました。

エナジー応用製品の今後を展望すると、5Gスマホは特に送信時に電力消費が多くなるため、小型大容量電池が求められます。パソコン、タブレットも長時間稼働のために高性能電池が必要です。そのため、5Gスマホ、パソコン、タブレットPCの生産台数増加による電池販売数量の増加と電池性能向上による単価上昇の両方が今後予想されます。また、ワイヤレスイヤホン用超小型電池や電動二輪車向け電池(パワーセル)などの新分野も伸びてきました。スマホ電池市場におけるTDKの市場シェアは推定40~50%のトップシェアですが、今後もこの地位を生かした業績拡大が期待できると思われます。

表5 TDKの業績

発行済み株数 126,323千株

時価総額 1,707,887百万円(2020/11/12)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表6 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

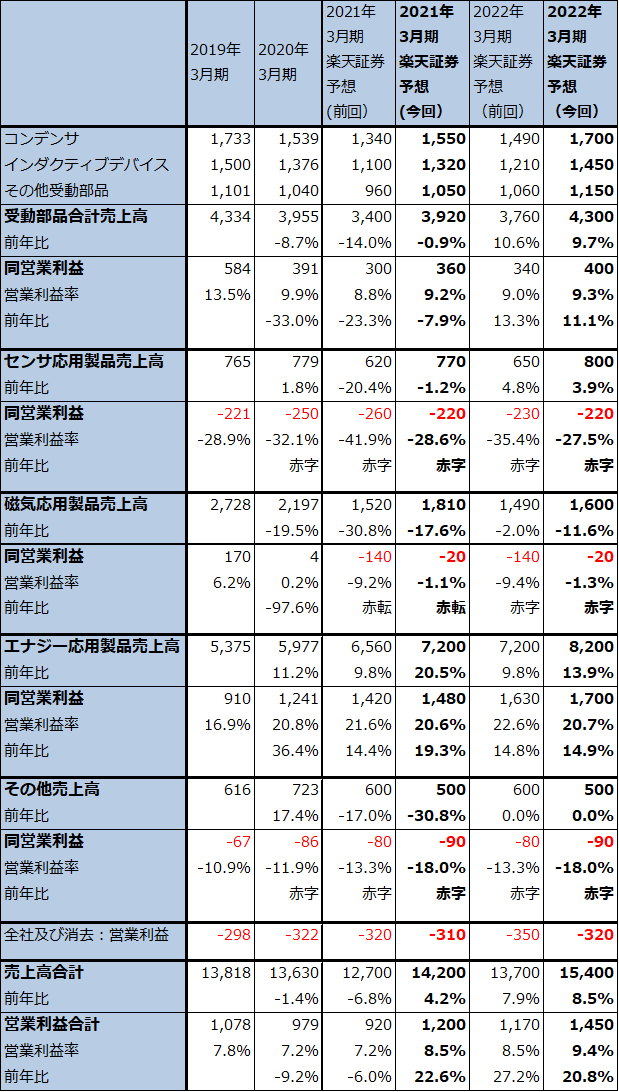

表7 TDK:セグメント別売上高と営業利益(通期ベース)

出所:会社資料より楽天証券作成

2.今期会社予想は上方修正されたが、更に上乗せも。

今1Q、今2Qの業績を見て、会社側は今期2021年3月期業績予想を、前回の1兆2,900億円(前年比5.4%減)、営業利益700億円(同28.5%減)から売上高1兆4,000億円(同2.7%増)、営業利益1,100億円(同12.4%増)へ上方修正しました。

ただし、主にエナジー応用製品の貢献によって、なお上乗せ余地があると思われることから、楽天証券では今期を売上高1兆4,200億円(同4.2%増)、営業利益1,200億円(同22.6%増)と予想します。

また来期2022年3月期は、自動車向けの堅調、5G向け、パソコン、タブレット向けの電池、ミニセル、パワーセル電池、受動部品の伸びが期待できます。楽天証券では来期を売上高1兆5,400億円(同8.5%増)、営業利益1,450億円(同20.8%増)と予想します。

センサ応用製品の赤字継続、磁気応用製品の中の磁石事業の赤字などの問題を抱えていますが、エナジー応用製品の業績順調と受動部品の伸びによって、来期も業績拡大が予想されます。

3.目標株価を1万5,000円から1万7,000円に引き上げる

今後6~12カ月間の目標株価を、前回の1万5,000円から1万7,000円に引き上げます。楽天証券の2022年3月期予想EPS 785.3円に成長性を評価した想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

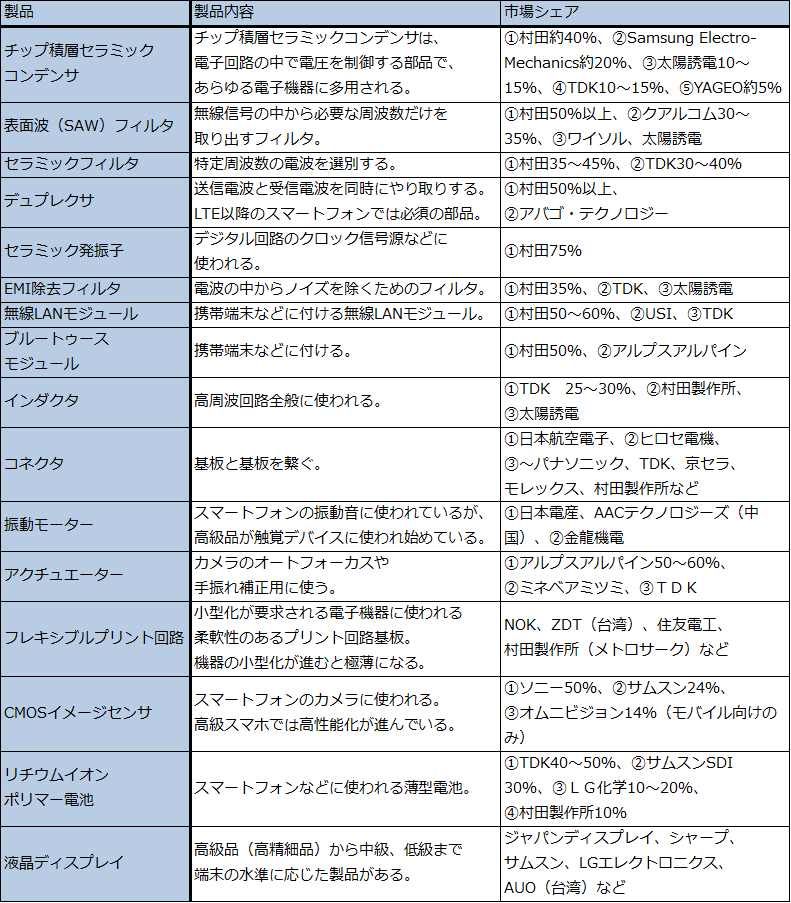

表8 主なスマートフォン用電子部品の市場シェアと概要

注:Samsung Electro-Mechanicsは韓国サムスン電子系の電子部品会社。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)