毎週金曜日夕方掲載

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

村田製作所

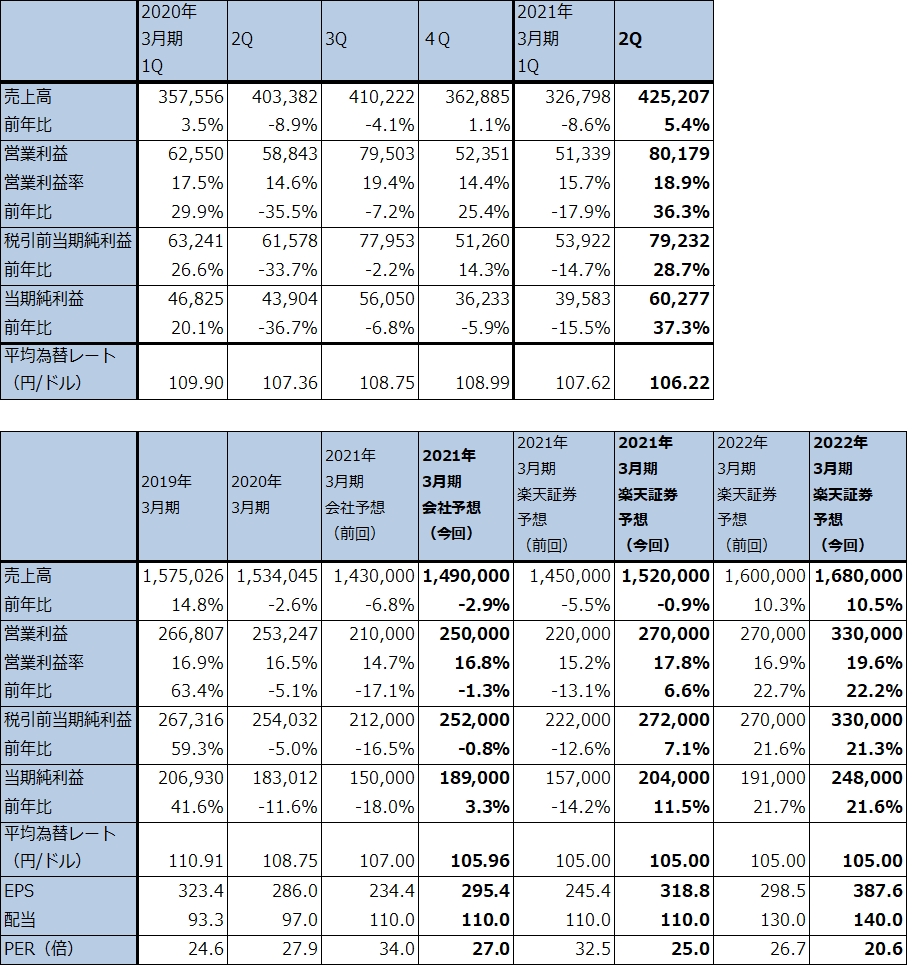

1.2021年3月期2Qは、5.4%増収、36.3%営業増益

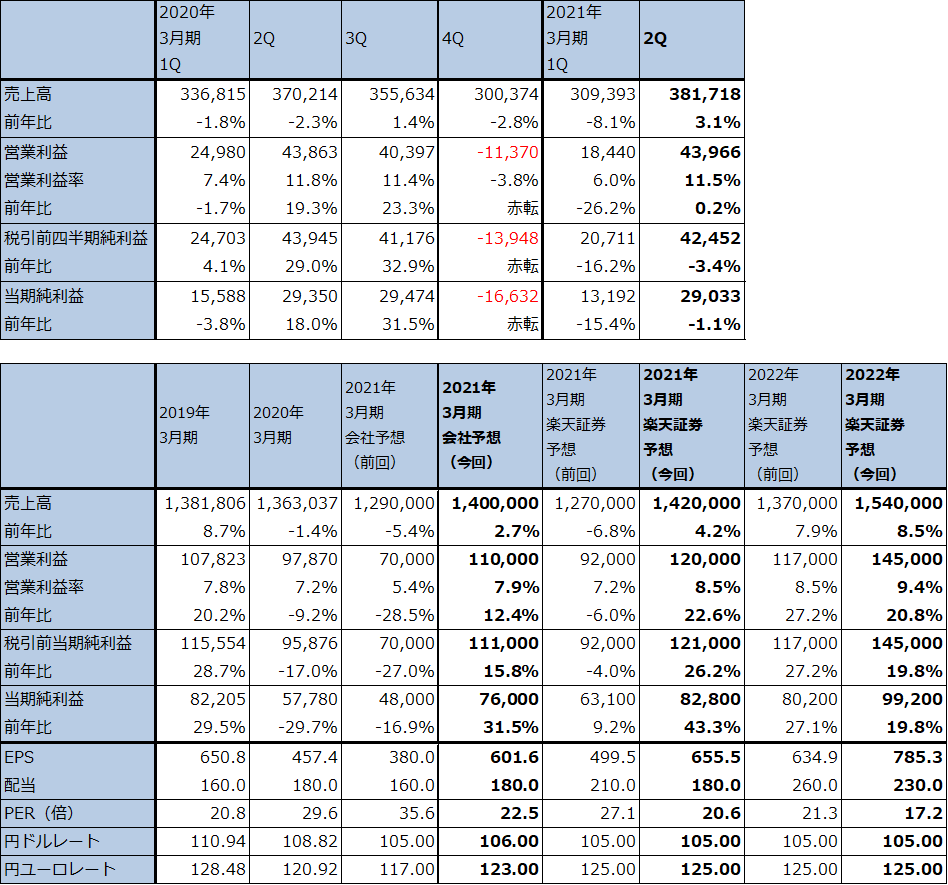

村田製作所の2021年3月期2Q(2020年7-9月期)は、売上高4,252億700万円(前年比5.4%増)、営業利益801億7,900万円(同36.3%増)となりました。今1Qの売上高3,267億9,800万円(同8.6%減)、営業利益513億3,900万円(同17.9%減)から自動車向けコンデンサの急回復、スマートフォン向け、パソコン向け各種電子部品の増加などによって、業績が急回復しました。

表1 村田製作所の業績

発行済み株数 639,817千株

時価総額 5,097,422百万円(2020/11/12)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

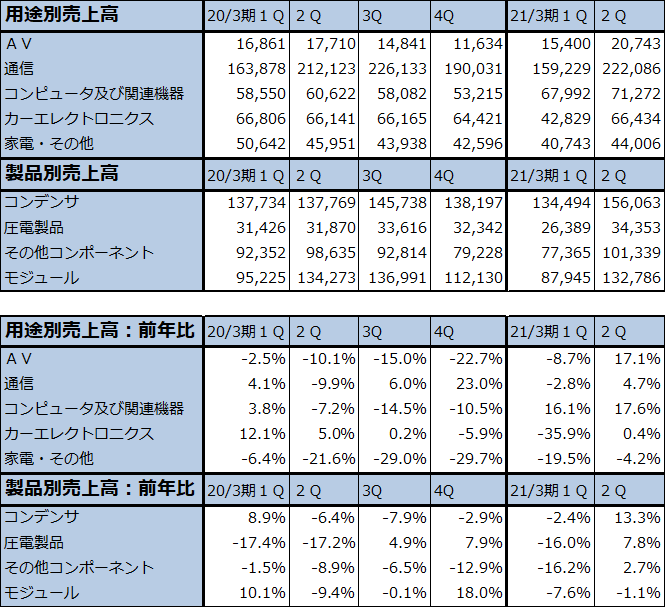

2.製品別、用途別動向

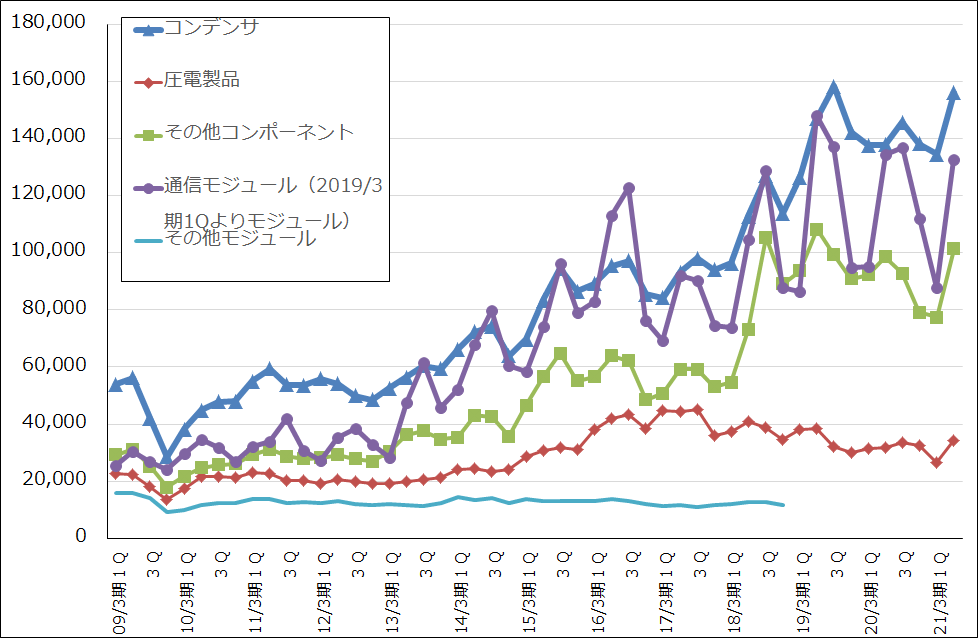

製品別売上高を見ると、自動車、5Gスマホ、パソコンの生産増加を受けコンデンサが前年比13.3%増、前期比(今1Q比)16.0%増と回復しました。特に自動車向けチップ積層セラミックコンデンサ(MLCC)が大幅増となりました。圧電製品は前年比7.8%増、前期比30.2%増となりましたが、これはスマートフォン向け表面波フィルタが増えたためです。その他コンポーネントは前年比は2.7%増と小幅な伸びに止まりましたが、前期比では31.0%増と大きく伸びました。リチウムイオン電池の電動工具向け、インダクタ、コネクタのスマホ向けが伸びました。またモジュールは、前年比では1.1%減と小幅減だったものの、前期比では51.0%増と大幅に増加しました。これもスマートフォン向けにコネクティビティモジュール(近距離無線通信モジュール)、樹脂多層基板「メトロサーク」、高周波モジュールが伸びました。

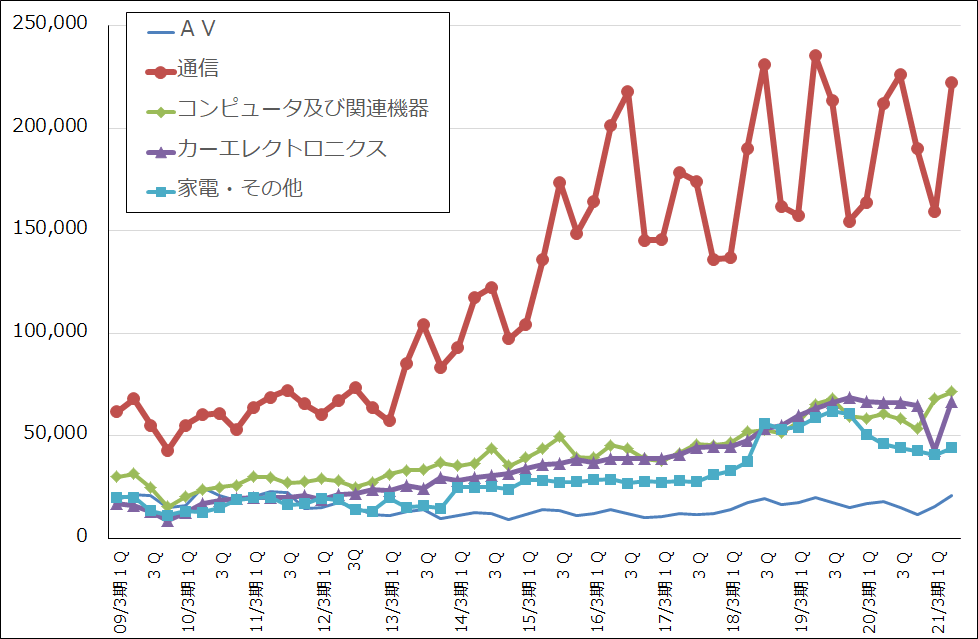

用途別売上高を見ると、最も売上高が大きい通信向けが前年比4.7%増、前期比39.5%増と回復をけん引しました。コンピュータ及び関連機器向けは前年比17.6%増、前期比4.8%増となりましたが、今1Qに続いてテレワークの増加によるパソコン、サーバー需要の増加を受けたMLCC等の増加が寄与しました。またカーエレクトロニクス向けが前年比0.4%増と前年並みでしたが、前期比では55.1%増と急回復しました。

全社受注高は前年比21.2%増となり、高水準でした。各製品とも今1Qから今2Qにかけて急回復しました。

表2 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:2019年3月期1Qより製品別売上高の通信モジュールとその他モジュールを合算してモジュールとした。

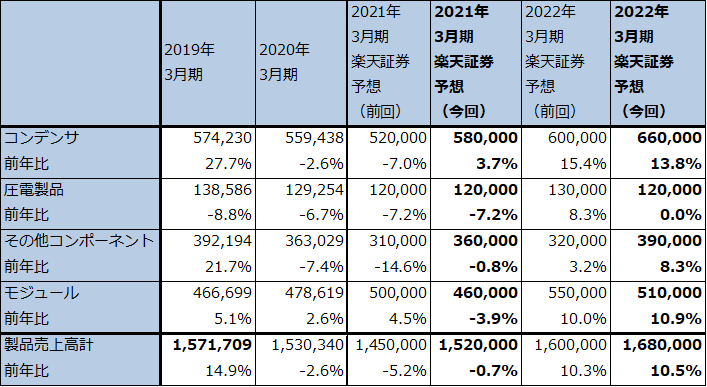

表3 村田製作所:製品別売上高(通期)

出所:会社資料より楽天証券作成。

注:製品以外の売上高は少ないため無視した。

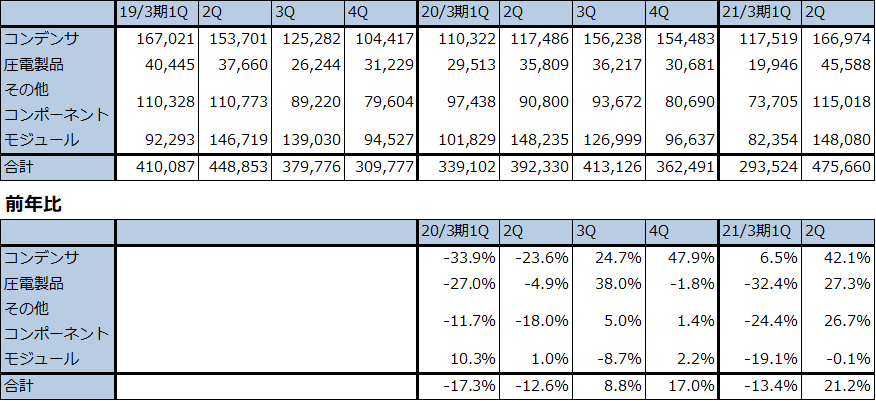

表4 村田製作所:受注高

出所:会社資料より楽天証券作成

3.今期会社予想は上方修正されたが、もう一段の上方修正の可能性も。

今2Qに業績が急回復したのを見て、会社側は前回の2021年3月期通期会社予想業績、売上高1兆4,300億円(前年比6.8%減)、営業利益2,100億円(同17.1%減)を、売上高1兆4,900億円(同2.9%減)、営業利益2,500億円(同1.3%減)に上方修正しました。

ただし今2Qの業績急回復は、自動車向けの増加のほか、ファーウェイの電子部品の調達増加(西側半導体メーカーからのファーウェイ向け出荷が9月15日以降停止されました。これに先だったファーウェイの半導体の駆け込み調達に合わせて、電子部品でも調達が増えたと思われます)に、ファーウェイのスマートフォン市場シェアが低下するのを見越した競合スマホメーカーの5Gスマホ増産→部品調達の増加が加わったものと思われます。会社側は今下期の業績予想をファーウェイ向けがなくなるため保守的に予想しているもようですが、下期に入っても5Gスマホメーカーの部品調達増加は続いているもようです。

そのため楽天証券では、今期2021年3月期業績予想を、売上高1兆5,200億円(前年比0.9%減)、営業利益2,700億円(同6.6%増)とします(前回の楽天証券予想は、売上高1兆4,500億円、営業利益2,200億円)。また来期は、自動車向けの堅調、5Gスマホの本格的増加が期待できるため、売上高1兆6,800億円(同10.5%増)、営業利益3,300億円(同22.2%増)と予想します。

4.楽天証券の目標株価を8,000円から9,700円に引き上げる。

今後6~12カ月間の目標株価を、前回の8,000円から9,700円に引き上げます。今回の2022年3月期楽天証券予想EPS 387.6円に成長への期待を考慮した想定PER25倍前後を当てはめました。中長期での投資妙味を感じます。

グラフ1 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

グラフ2 村田製作所の製品別売上高

TDK

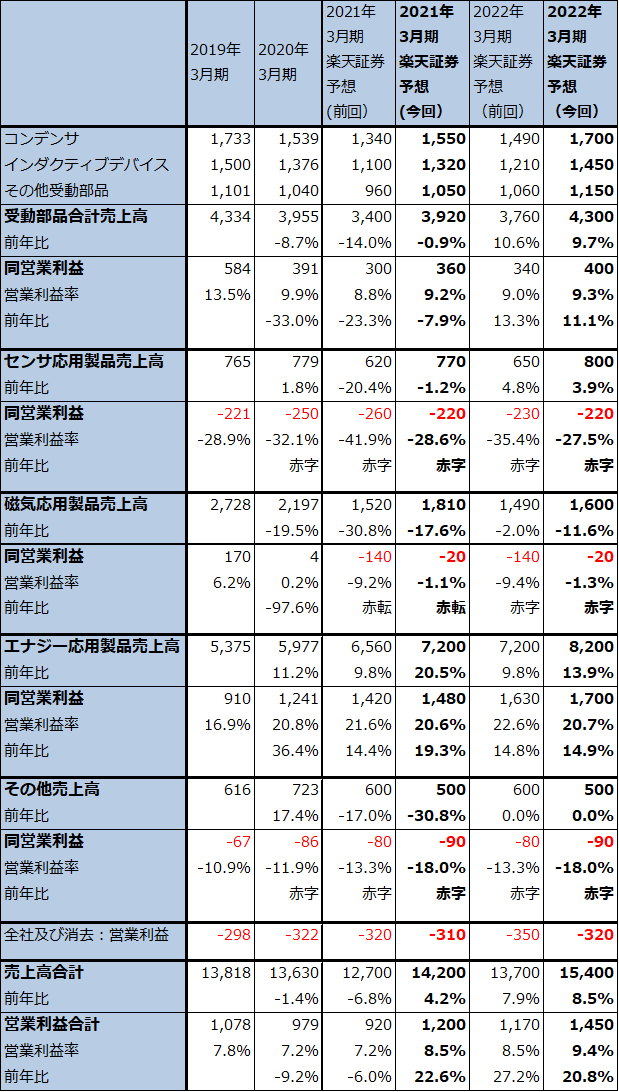

1.2021年3月期2Qは、3.1%増収、0.2%営業増益

TDKの2021年3月期2Qは、売上高3,817億1,800万円(前年比3.1%増)、営業利益439億6,600万円(同0.2%増)となりました。

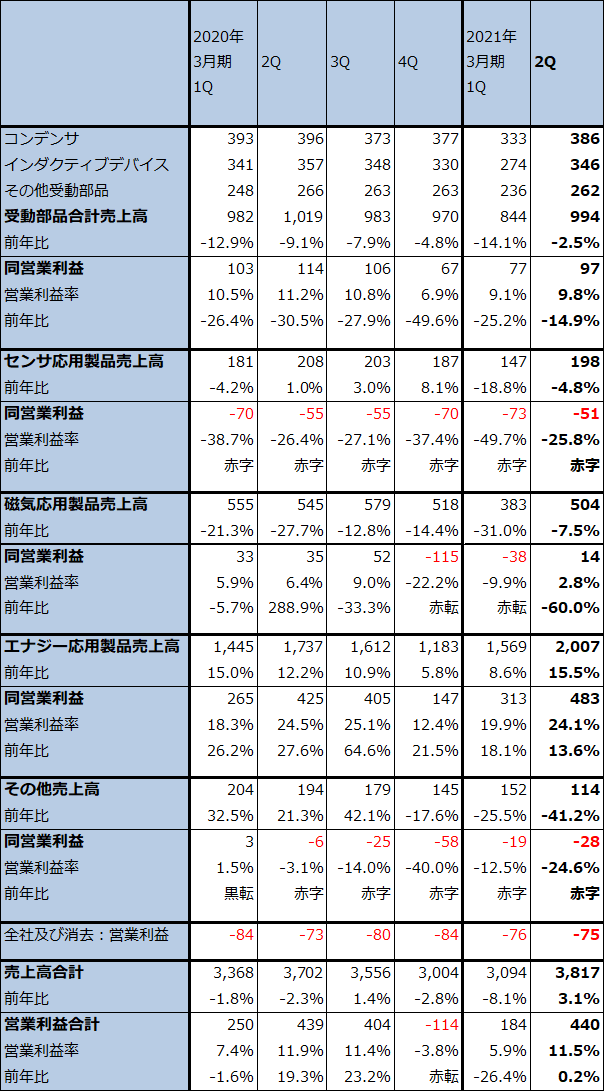

コンデンサ(チップ積層セラミックコンデンサ、アルミ電解コンデンサ等)、インダクティブデバイス(コイル、トランス、ノイズ対策部品等)、その他受動部品(5G用高周波部品、圧電部品等)からなる受動部品は、今1Qは売上高994億円(同2.5%減)、営業利益97億円(同14.9%減)となりました。前2Qの水準は下回りましたが、自動車向け、5G向けの好調で今1Qの売上高844億円、営業利益77億円から回復しました。

センサ応用製品は、売上高198億円(同4.8%減)、営業損失51億円(前2Qは55億円の赤字)となりました。前2Q比では減収、赤字縮小となりました。自動車生産の増加を受け、最も採算の良いTMRセンサが増益となり、MEMSセンサ、温度・圧力センサの赤字が縮小しました。ただし、一般センサは販売が十分伸びず赤字が続きました。全体でも縮小したとは言え高水準の赤字が続きました。

磁気応用製品は、売上高504億円(同7.5%減)、営業利益14億円(同60.0%減)となりました。今1Qに主要顧客のHDD工場が停止したためHDDヘッドが急減しましたが、今2Qに急回復しました。ただし、自動車向け磁石の赤字が続いたため、低い利益水準に止まりました。

エナジー応用製品は、売上高2,007億円(同15.5%増)、営業利益483億円(同13.6%増)となり、引き続き全社業績をけん引しました。今1Qから今2Qにかけてスマホ向けが増加したほか、テレワークの普及でパソコン、タブレット向け電池も販売が増えました。

エナジー応用製品の今後を展望すると、5Gスマホは特に送信時に電力消費が多くなるため、小型大容量電池が求められます。パソコン、タブレットも長時間稼働のために高性能電池が必要です。そのため、5Gスマホ、パソコン、タブレットPCの生産台数増加による電池販売数量の増加と電池性能向上による単価上昇の両方が今後予想されます。また、ワイヤレスイヤホン用超小型電池や電動二輪車向け電池(パワーセル)などの新分野も伸びてきました。スマホ電池市場におけるTDKの市場シェアは推定40~50%のトップシェアですが、今後もこの地位を生かした業績拡大が期待できると思われます。

表5 TDKの業績

発行済み株数 126,323千株

時価総額 1,707,887百万円(2020/11/12)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表6 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

表7 TDK:セグメント別売上高と営業利益(通期ベース)

出所:会社資料より楽天証券作成

2.今期会社予想は上方修正されたが、更に上乗せも。

今1Q、今2Qの業績を見て、会社側は今期2021年3月期業績予想を、前回の1兆2,900億円(前年比5.4%減)、営業利益700億円(同28.5%減)から売上高1兆4,000億円(同2.7%増)、営業利益1,100億円(同12.4%増)へ上方修正しました。

ただし、主にエナジー応用製品の貢献によって、なお上乗せ余地があると思われることから、楽天証券では今期を売上高1兆4,200億円(同4.2%増)、営業利益1,200億円(同22.6%増)と予想します。

また来期2022年3月期は、自動車向けの堅調、5G向け、パソコン、タブレット向けの電池、ミニセル、パワーセル電池、受動部品の伸びが期待できます。楽天証券では来期を売上高1兆5,400億円(同8.5%増)、営業利益1,450億円(同20.8%増)と予想します。

センサ応用製品の赤字継続、磁気応用製品の中の磁石事業の赤字などの問題を抱えていますが、エナジー応用製品の業績順調と受動部品の伸びによって、来期も業績拡大が予想されます。

3.目標株価を1万5,000円から1万7,000円に引き上げる

今後6~12カ月間の目標株価を、前回の1万5,000円から1万7,000円に引き上げます。楽天証券の2022年3月期予想EPS 785.3円に成長性を評価した想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

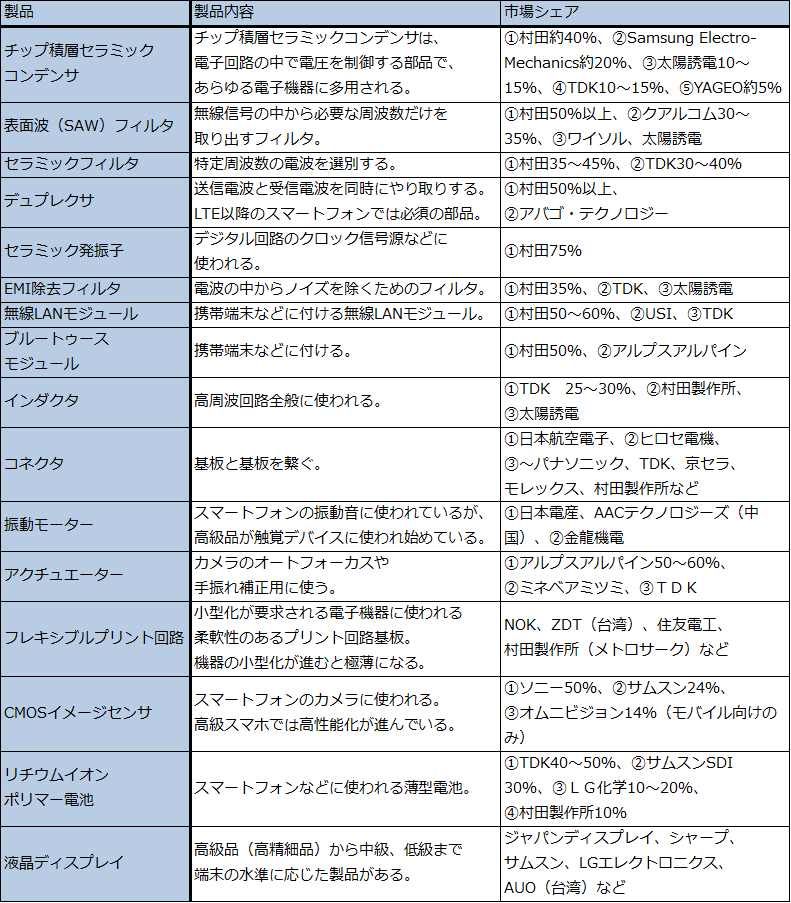

表8 主なスマートフォン用電子部品の市場シェアと概要

注:Samsung Electro-Mechanicsは韓国サムスン電子系の電子部品会社。

<参考>電子部品世界市場の動向

1.電子部品世界出荷金額は、2020年5月を底に回復中

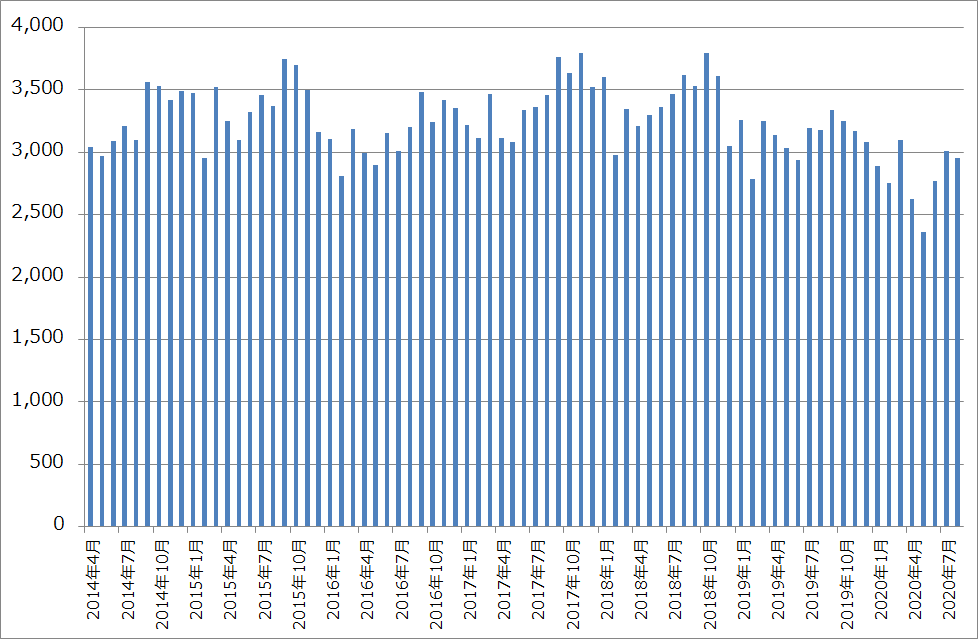

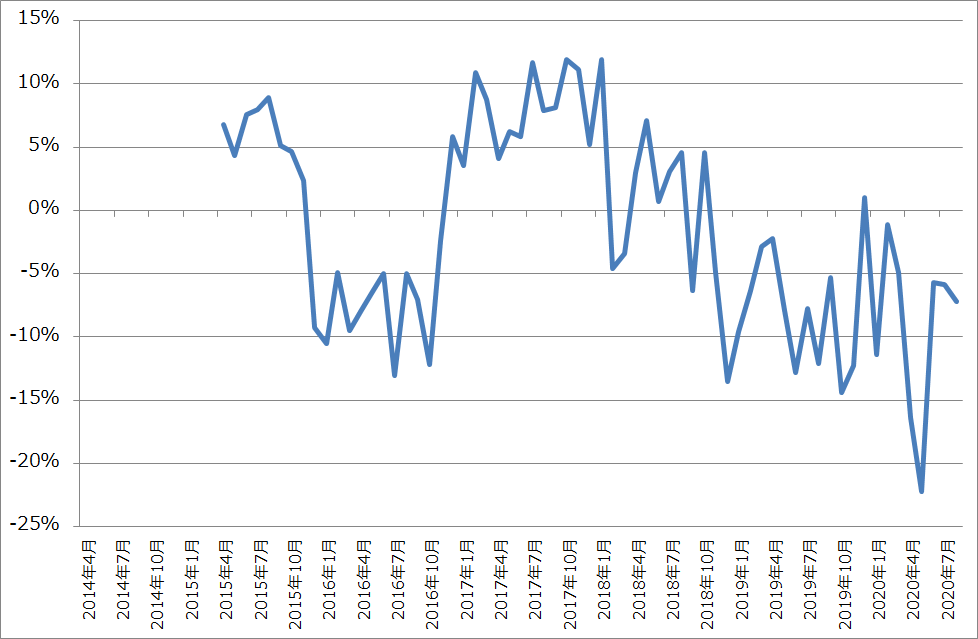

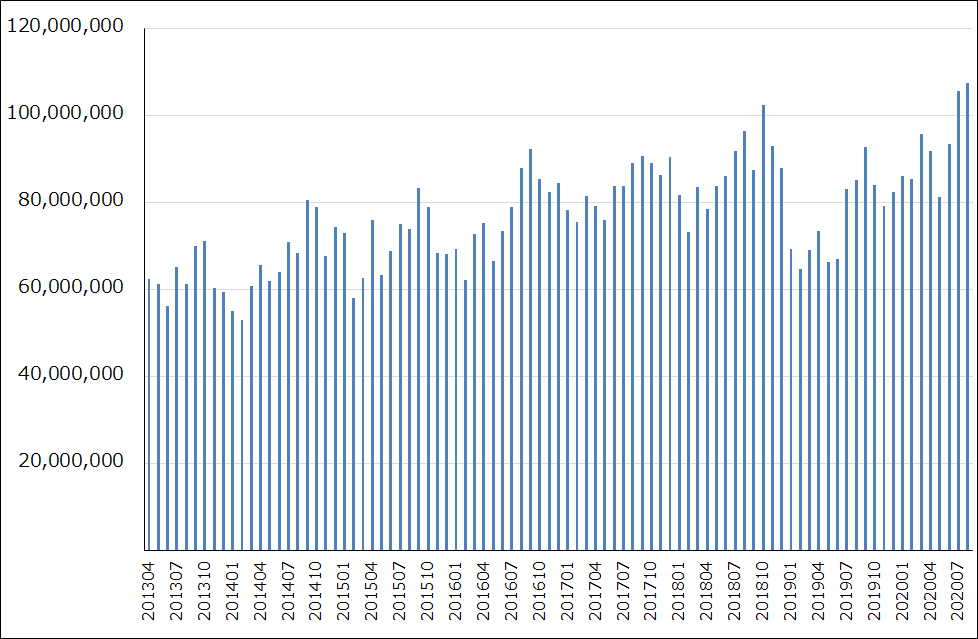

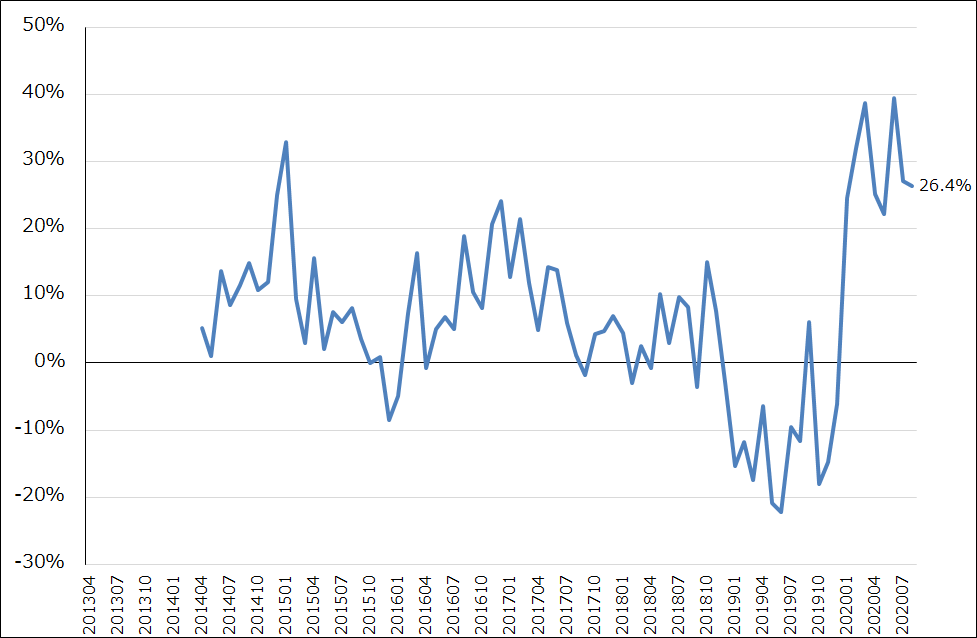

電子部品世界出荷金額の動きを見ると(グラフ3、4)、直近では2018年10月をピークとして下降局面入りしました。スマホ販売が伸び悩んだこと、それに続いて自動車販売も鈍化したためです。新型コロナウイルス感染症が拡大し始めてからは、一時的な在庫積み増しはあったものの、各種電子機器工場や自動車工場の稼働率低下が電子部品出荷に響きました。

ただし、2020年5月に大底を付けた後は、各業界の工場再稼働、サプライチェーンの回復によって、世界の電子部品需要は回復に向かっています。

グラフ3 電子部品世界出荷金額

出所:電子情報技術産業協会

グラフ4 電子部品世界出荷金額:前年比

出所:日本情報技術産業協会資料より楽天証券作成

2.電子部品市場は価格低下に注意したい

もっとも、電子部品世界市場の回復度合いは、市場全体で見ると必ずしも急なものではありません。

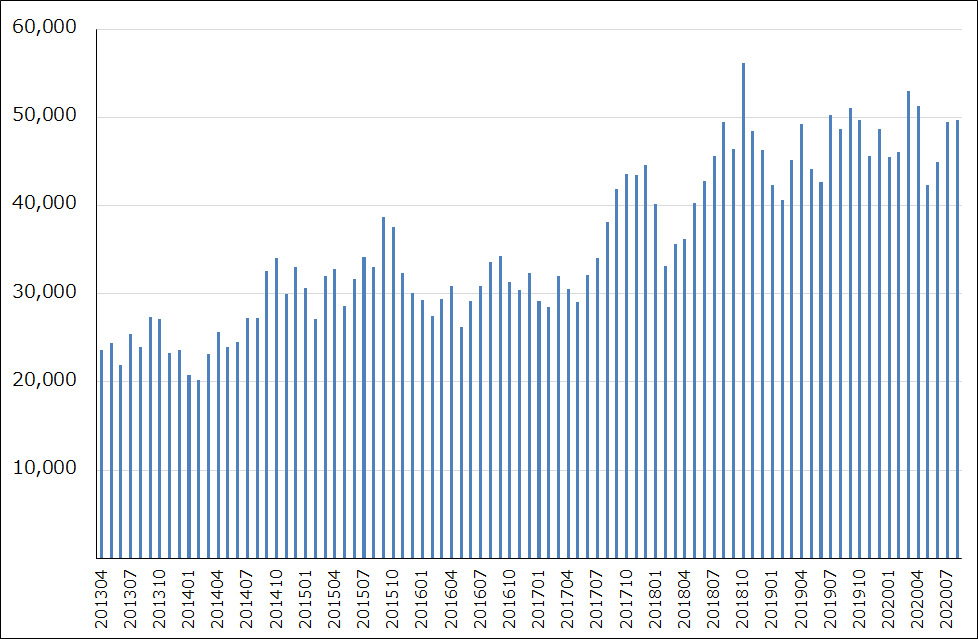

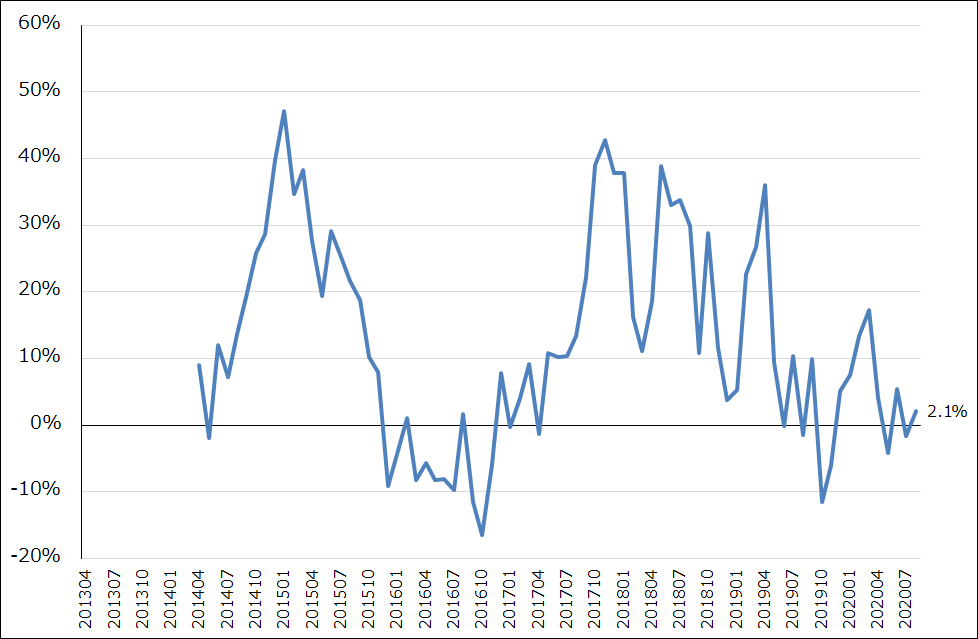

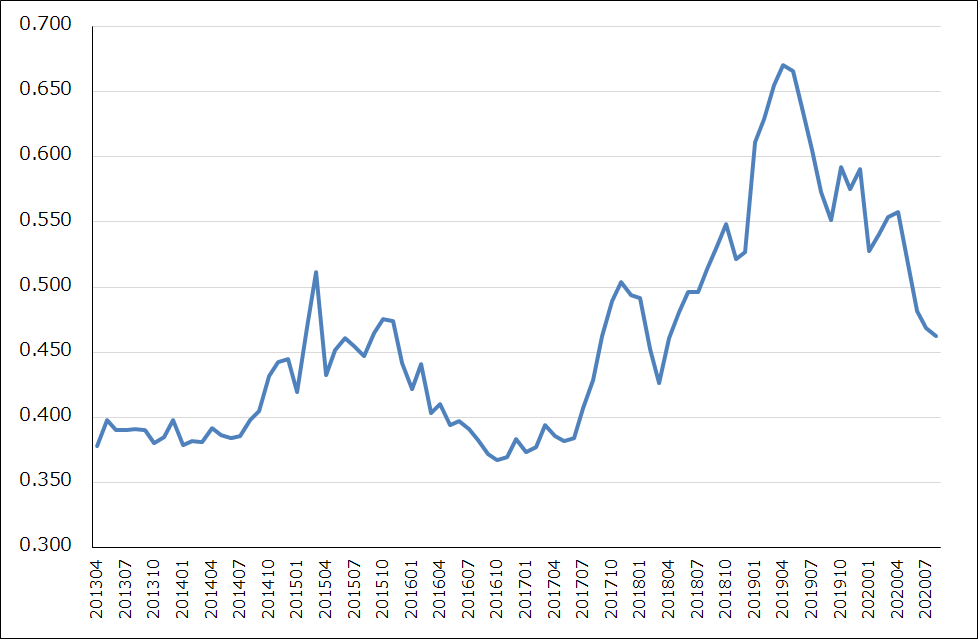

グラフ5~9は、代表的な電子部品の一つであるセラミックコンデンサの日本における生産動向を示しています。セラミックコンデンサの中でもチップ積層セラミックコンデンサ(MLCC)は、電圧制御などに使われ、様々な電子機器に多用されています。主な需要分野は、スマホ、パソコン、自動車などで、高級品は主に日本で生産されています。

グラフ5、6はセラミックコンデンサの生産数量を表したものですが、景気回復を反映して順調に回復していることがわかります。ところが、生産金額のグラフ(グラフ7、8)は頭打ちになっています。これは単価下落によるものです(グラフ9)。セラミックコンデンサの価格は、2017年頃からTDK、太陽誘電と顧客企業との個別交渉による値上げが始まり、2019年年初からは村田製作所が全顧客向け全品種で一斉値上げに踏み切りました。ただしその後は、民生向け(スマホ向けなど)、自動車向けの双方で、最終製品の販売伸び悩みを理由とした値下げが行われるようになりました。この単価下落がセラミックコンデンサ、ひいては電子部品市場全体で生産出荷金額を抑えていると思われます。

ただし、前述のような村田製作所とTDKのMLCCの販売動向を見ると、セラミックコンデンサの統計上の生産金額が今年9月分からは比較的はっきりとした前年比プラスになる可能性があります。

グラフ5 セラミックコンデンサ:生産数量

出所:経済産業省生産動態統計より楽天証券作成

グラフ6 セラミックコンデンサ生産数量:前年比

出所:経済産業省生産動態統計より楽天証券作成

グラフ7 セラミックコンデンサ:生産金額

出所:経済産業省生産動態統計より楽天証券作成

グラフ8 セラミックコンデンサ生産金額:前年比

出所:経済産業省生産動態統計より楽天証券作成

グラフ9 セラミックコンデンサ:生産単価

出所:経済産業省生産動態統計より楽天証券作成

3.電子部品メーカーを選ぶ場合は、各分野のトップ企業を選びたい

電子部品は半導体(特にロジック半導体)に比べ顧客からの値下げ圧力が強いことが特徴です。そのため、銘柄選択する際には、市場シェアの高さ、値下げを吸収する収益力と品揃えの多さに着目したいと思います。私が村田製作所とTDKに継続的に注目しているのは、この理由によります。

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。