![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

任天堂

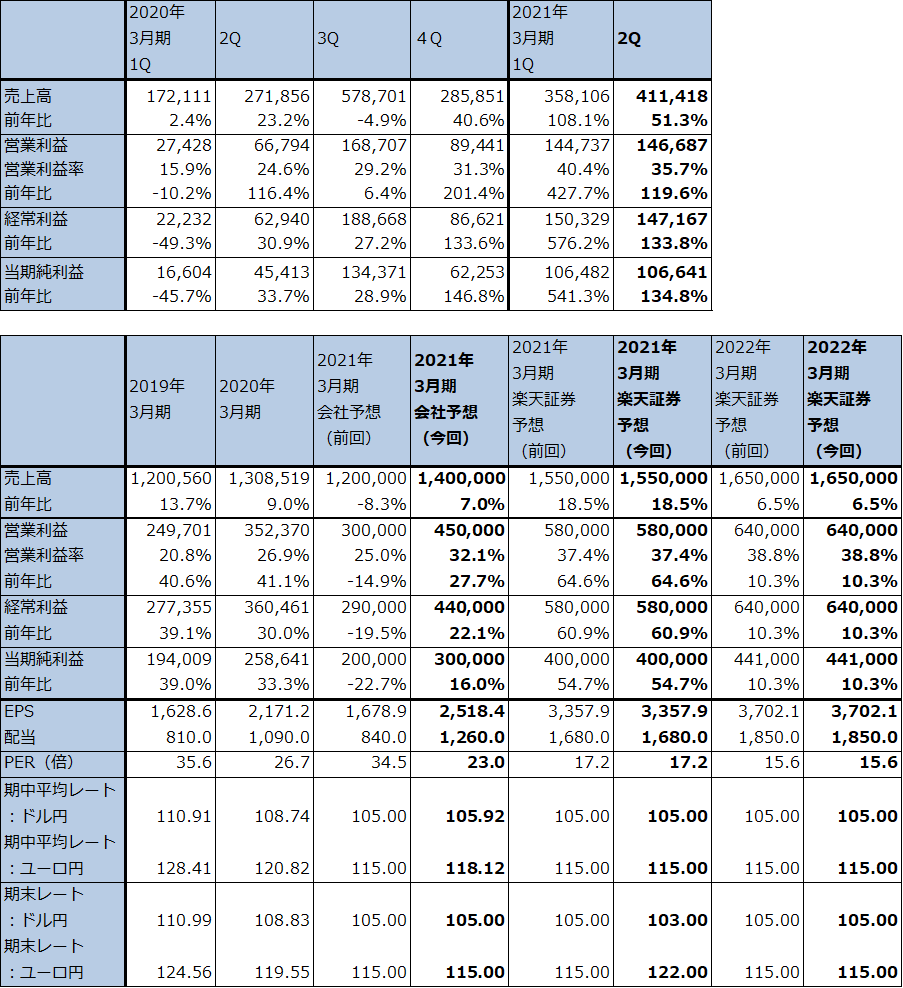

1.2021年3月期2Qは、51.3%増収、営業利益2.2倍

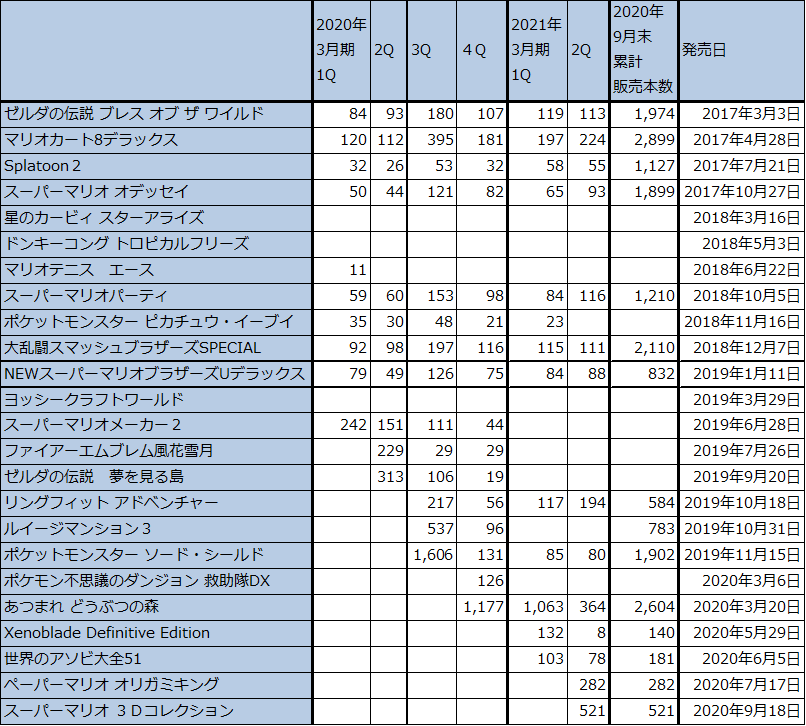

任天堂の2021年3月期2Qは、売上高4,114億1,800万円(前年比51.3%増)、営業利益1,466億8,700万円(同2.2倍)となりました。

今2Q発売のニンテンドースイッチ・ソフト(以下NSソフト)では、「スーパーマリオ3Dコレクション」(2020年9月18日発売)521万本、「ペーパーマリオ オリガミキング」(2020年7月17日)282万本の2作がヒットしました。また、「マリオカート8デラックス」224万本、「あつまれ どうぶつの森」364万本、「リングフィットアドベンチャー」194万本など、旧作の販売も好調でした。

ニンテンドースイッチ・ハード(以下NSハード)の増産も軌道に乗り、NSハード(標準型とライトの合計)の販売台数は、今1Q568万台から今2Q685万台へ増加しました。ちなみに、携帯型のニンテンドースイッチ・ライトは今1Q262万台から今2Q155万台へ減少していますが、これは不人気のためと思われます。各地域の中でもハードの供給量が少ないと思われる日本でも、ライトは店頭にすでにあり、好調に売れているようには見えません。

一方標準型は日本では常時店頭にはありませんが、店舗への入荷は増えているようであり、3カ月前に比べ購入することが出来る機会は増えているようです。ちなみにアメリカでは標準型はウォルマート、ベストバイのオンラインショップで定価で購入できます。欧州も同様です。

また、ソフト販売本数を見ると、全体では今1Q5,043万本から今2Q4,982万本へ横ばいでした。ただし地域別に見ると動きが異なります。日本は同1,002万本→776万本、その他(アジア、オセアニアなど)は同462万本→372万本と減少しました。北米は同2,149万本→2,410万本と伸びましたが、欧州は同1,431万本→1,422万本と横ばいでした。前年比では各地域ともにプラスが続いていますが、四半期ごとの方向性は異なっています。

日本は新型コロナウイルスの感染自体は拡大していますが、死亡者数が少なく、経済がある程度平穏になっています。そして、8月から映画館が、9月からは劇場が再開されており、リアルエンタテインメントが順次再開に向かっています。アジアでは、中国、台湾、韓国などで感染拡大が抑え込まれています。この状況を考慮しながらNSソフトの販売動向を見ると、日本とアジアでは巣ごもり消費が解消に向かっている可能性があります。

アメリカは、深刻な感染拡大が続いています。ただし、所得水準の高い知的労働者層中心に仕事のほぼ完全なオンライン化、テレワーク化が実現しつつあり、経済のけん引役になりつつあるもようです。そして、この層が家庭用ゲーム機の重要な購入層になっていると考えられます。

一方で、欧州は日本、北米、アジアに比べ感染の大規模な拡大が起きており、不況が深刻になりつつあると思われます。クリスマス商戦がどうなるのかが注目されます。

表7 任天堂の業績

発行済み株数 119,123千株

時価総額 6,898,413百万円(2020/11/5)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

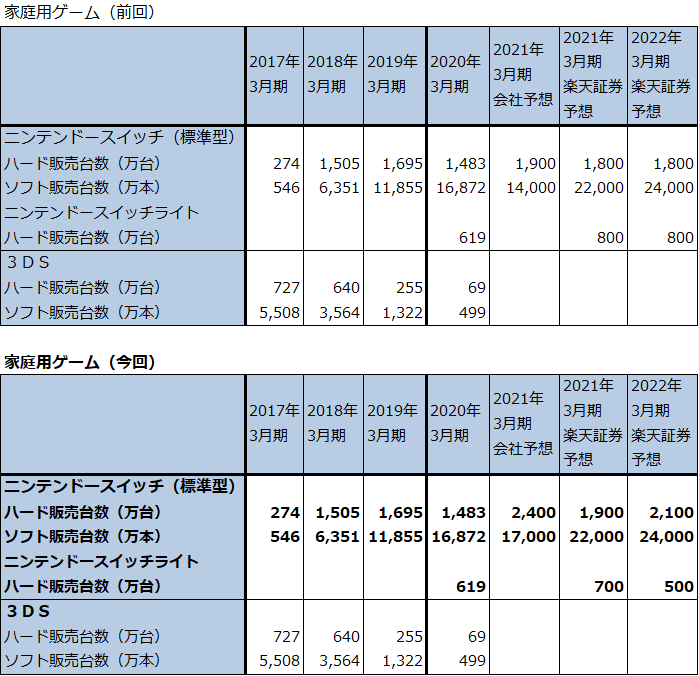

表8 任天堂の業績予想の前提(2020年11月)

注1:家庭用ゲーム(前回、今回)のニンテンドースイッチ(標準型)会社予想には、ライトを含む。同楽天証券予想はライトを除く。

注2:今回の楽天証券予想の2022年3月期ニンテンドースイッチ(標準型)には上位機種を含む。

表9 主要な任天堂製ニンテンドースイッチ用ソフトの販売本数

出所:会社資料より楽天証券作成

注1:任天堂出荷ベース、ダウンロード、ハードウェア同梱を含む。

注2:端数処理のため合計が合わない場合がある。

表10 任天堂:ニンテンドースイッチ・ハード、ソフトの販売台数、本数(四半期ベース)

出所:会社資料より楽天証券作成。

注:端数処理の関係で一部合計が合わない場合がある。

2.楽天証券の今期、来期業績予想は変えないが、来年中に上位機種の発売が必要だろう。

楽天証券の今期、来期業績予想は変更しません。NSハード、NSソフトの販売本数予想も変更しません(ただし、今期、来期のNSハードの中身についてはライトの販売台数予想を引き下げました(表8))。

今期にNSハードを増産しているため、来期にはその分の累積効果がソフト販売本数に現れると予想されます。また、今期は巣ごもり消費でNSハード、ソフトが好調だったため、1,000万本クラスの新作ソフトがこれから発売されることは考えにくいですが(今年のクリスマス商戦の任天堂製新作ソフトは、「マリオカートライブホームサーキット」(2020年10月16日発売)、「ピクミン3デラックス」(2020年10月30日発売)の2作)、来期は任天堂製の大型新作が予想されます。任天堂が公表している大型タイトルとしては、「ゼルダの伝説 ブレス オブ ザ ワイルド」続編(発売日未定)のみですが、これまでに発売された1,000万本級の大作ソフトの続編が来期に2~3作発売されることが考えられます。

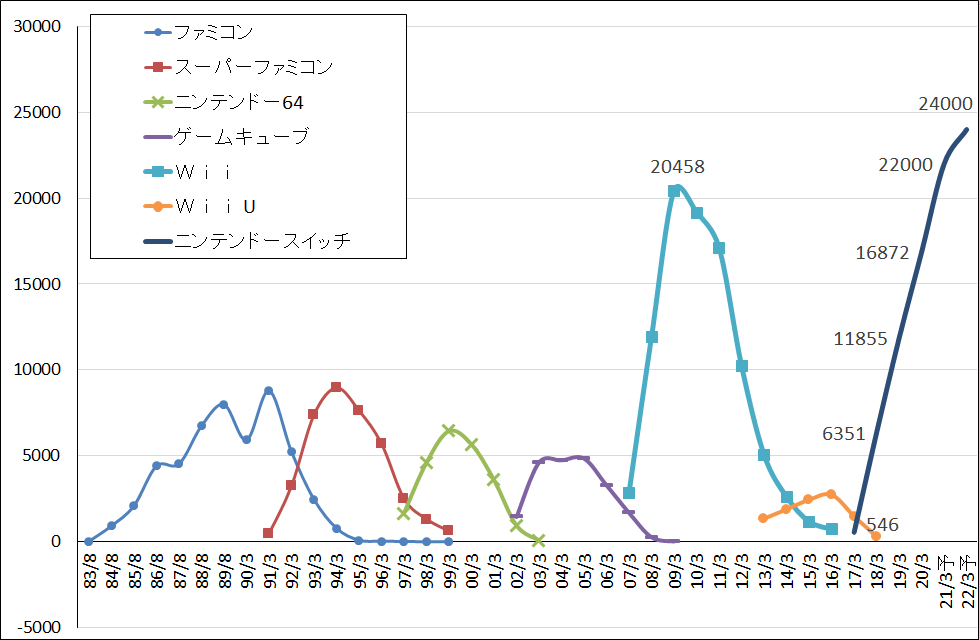

また、2021年暦年では春から秋にかけてニンテンドースイッチの上位機種が発売されると予想されます(巷間言われているのはPS4並の性能です)。ニンテンドースイッチのハード価格29,980円とPS5スタンダードバージョン49,980円をスペックだけで比べると、PS5が割安でNSは割高になります。そのため、このままでは来期になるとNSハードの売れ行きが失速するリスクがあります。カンフル剤として大型ソフトとともに上位機種が必要になると思われます。

もっとも、ニンテンドースイッチのライブサイクルは会社側も指摘しているように中盤に差し掛かっているため、NSハード販売台数のピークが今期なのか、来期なのか、あるいは頑張って来々期なのかという議論が必要になると思われます。家庭用ゲームビジネスは、持続的な右肩上がりの成長が困難なビジネスであり、そろそろNSハード販売がピークを打つ時期(経験上は、ハード販売がピークを打った翌期にソフト販売がピークを打つ)を予想する時期が到来していると思われます。

3.目標株価を7万4,000円から6万5,000円に引き下げる。

今後6~12カ月間の目標株価を前回の7万4,000円から6万5,000円に引き下げます。日本とアジアで巣ごもり消費が解消に向かいつつあると思われること、今後予想されるPS5との競争、欧州における不況リスク等を考慮して、楽天証券の2022年3月期予想EPS 3,702.1円に想定PER15~20倍を当てはめました。株価の上昇余地はあると思われますが、大きな投資妙味は期待できない可能性があります。

グラフ6 任天堂のゲームサイクル:据置型ハードウェア

グラフ7 任天堂のゲームサイクル:携帯型ハードウェア

グラフ8 任天堂のゲームサイクル:据置型ソフトウェア

本レポートに掲載した銘柄:レーザーテック(6920)、ソニー(6758)、任天堂(7974)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)