毎週金曜日夕方掲載

本レポートに掲載した銘柄:レーザーテック(6920)、ソニー(6758)、任天堂(7974)

レーザーテック

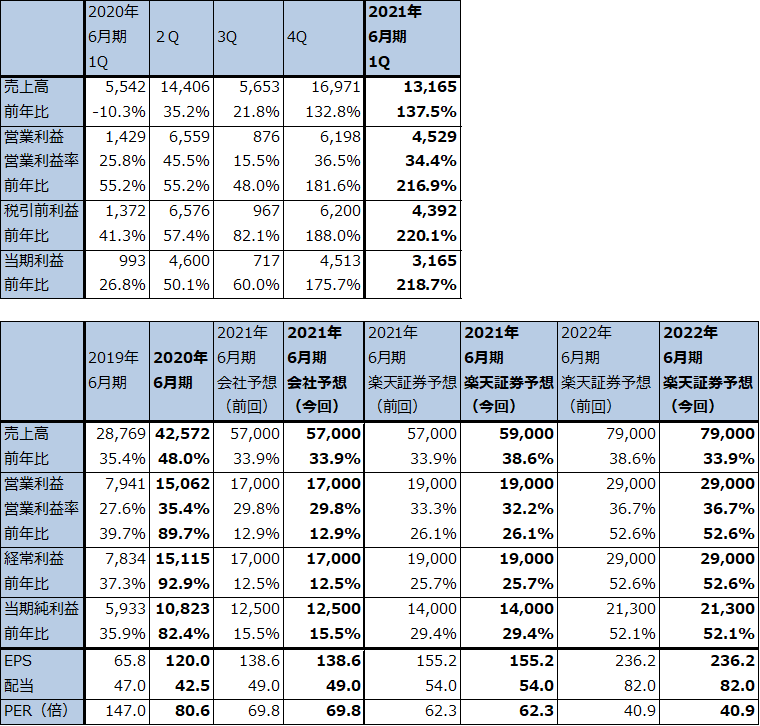

1.2021年6月期1Qは、売上高2.4倍、営業利益3.2倍

レーザーテックの2021年6月期1Q(2020年7-9月期)は、売上高131億6,500万円(前年比2.4倍)、営業利益45億2,900万円(同3.2倍)となりました。

今1QはEUVマスク欠陥検査装置を中心とするEUV関連製品の売上が順調でした。半導体関連装置売上高は、110億5,400万円(前年比3.5倍)となり、全体をけん引しました。

売上高は前年比で大きく伸びましたが、売上総利益率は前1Q56.4%から今1Q52.0%に低下しました。会社側はプロダクトミックスの悪化によると説明していますが、EUV関連装置の中でもEUV光を使う市場シェア100%で好採算のEUVマスク欠陥検査装置「ACTIS A150」(価格は未公表だが1台推定50~80億円)やEUVマスクプランクス欠陥検査装置「ABICS E120」(価格は1台約40億円)ではなく、DUV(ディープウルトラバイオレット、深紫外線)光を使いKLAと競合する半導体マスク欠陥検査装置「MATRICS X8ULTRA」(価格は約15億円)が伸びたためと思われます(会社側は、「ACTIS A150」「ABICS E120」「MATRICS X8ULTRA」にEUVマスク裏面検査/クリーニング装置「BASIC Series」(価格は1台約4億円)の4製品を「EUV関連」としています)。

一方で、研究開発費を十分使い切れなかったため、販管費の伸びが前年比36.9%増と増収率を下回りました。その結果、売上高営業利益率は前1Q25.8%から今1Q34.4%に大きく上昇しました。

表1 レーザーテックの業績

発行済み株数 90,178千株

時価総額 872,021百万円(2020/11/5)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

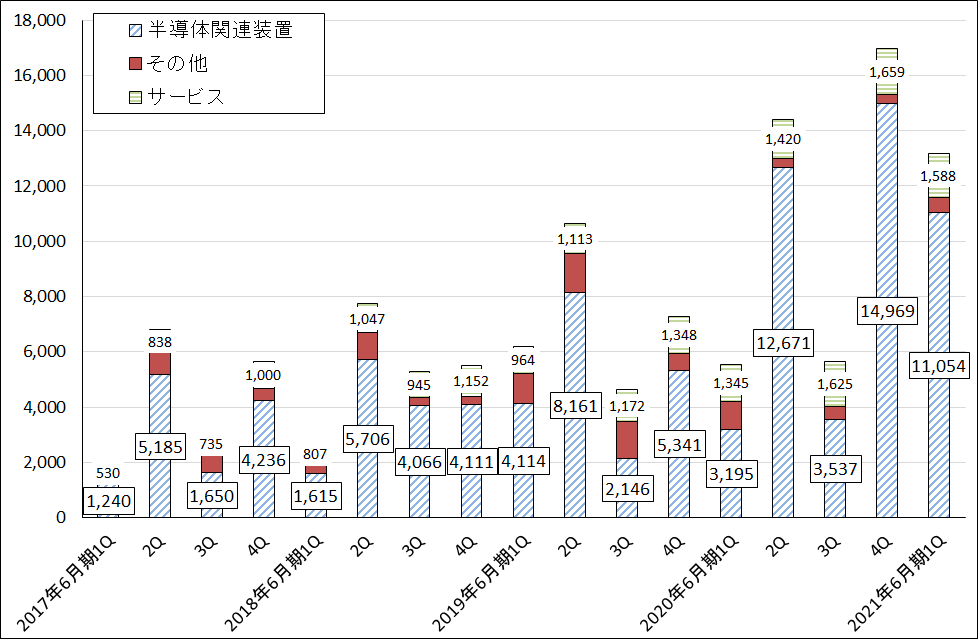

グラフ1 レーザーテックの四半期売上高

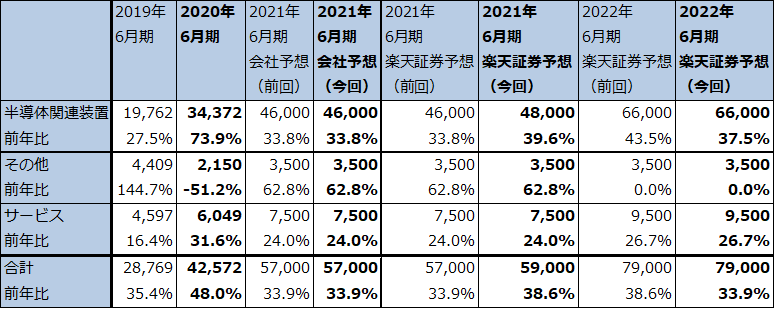

表2 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

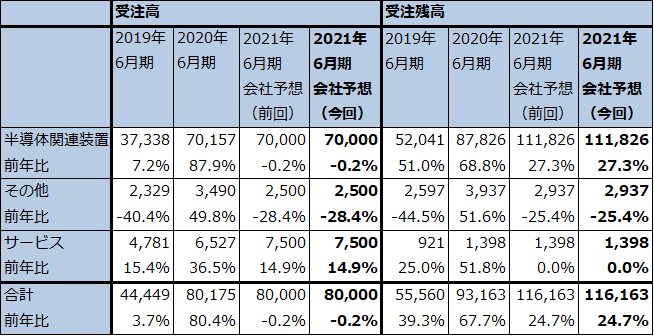

2.受注高は再び増加トレンドに転じたか

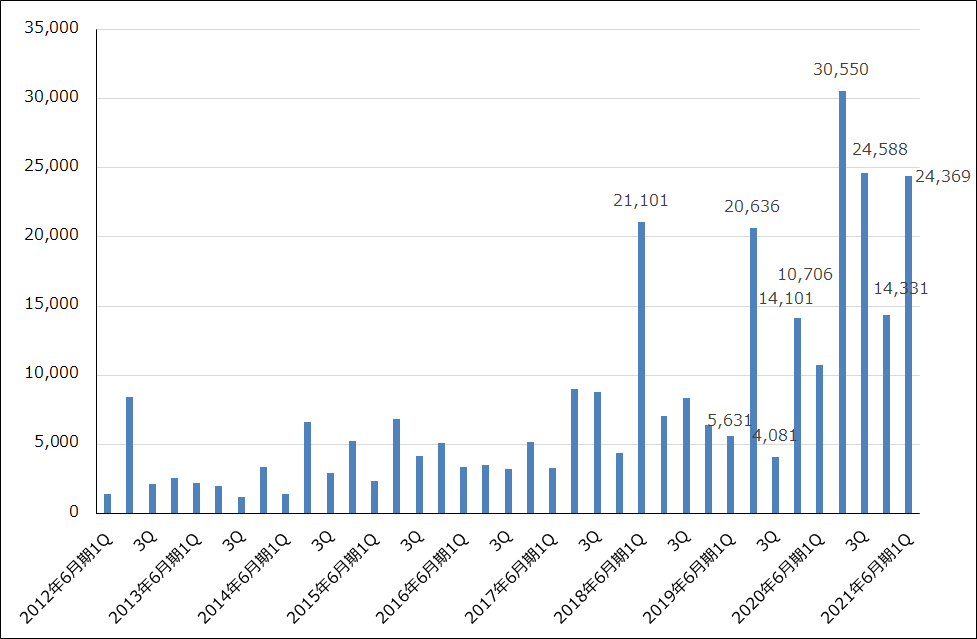

今1Qの全社受注高は、243億6,900万円(前年比2.3倍、前期比70.0%増)となりました。前2Qに過去最大の305億5,000万円を実現した後減少していましたが、再び増加に転じました。ちなみに、半導体関連装置のみの受注高は今1Q228億8,400万円(前年比2.6倍)となり、過去最高の前2Q288億2,700万円に次ぐ水準となりました。今の水準の受注が続くかどうか、今後の推移を見守る必要がありますが、足元の受注の勢いは強いと言えます。

受注の中身を見ると、EUV関連が多い模様です。特に受注高の大きい四半期は、価格の高いEUVマスク欠陥検査装置「ACTIS A150」の受注が1~2台入っていると思われます。「A150」のこれまでの受注は2022年から量産が開始される「3ナノ」ロジック半導体の研究開発用の装置と思われます。ただし、今後は「3ナノ」量産ライン向けの受注を得る可能性があり、その場合は全社で高水準の受注が続く可能性があります。

「A150」は、基本的にはフォトマスクにペリクル(防塵カバー)を被せる場合を想定したマスク欠陥検査装置です。しかし、ペリクルなしでも使えます。ペリクルなしで使った場合、DUV光では検知できなかったキズが検知できるため、フォトマスクのキズの検査はより完全になります。

今のところ、3ナノ生産ラインがペリクルあり、ペリクルなしのどちらになるのか結論は出ていないようですが(私見では、同じ会社でもペリクルありのラインとなしのラインが混在する可能性があります)、A150の需要は傾向的に増えると思われます。

また、「2ナノ」(量産開始は早ければ3ナノ量産開始の2年後)へ向けた引き合いも出ているもようです。2ナノは今のA150の改良型で対応することになると思われます。

グラフ2 レーザーテックの全社受注高

表3 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

3.今期は若干上方修正の可能性も。来期は高率の利益成長に戻ろう。

今1Q決算発表時には、今期2021年6月期会社予想は変更されませんでした。今2Q以降に研究開発費が増え、通期では当初計画通りに研究開発費が増加するため、会社予想は変更しないというものです(研究開発費は2020年6月期32億9,700万円、2021年6月期会社計画67億1,200万円。研究開発費の増加とプロダクトミックスの悪化による売上総利益率の低下が、営業増益率が2020年6月期89.7%増から2021年6月期12.9%増に鈍化すると会社側が予想する要因です)。

ただし、好採算のA150の納入、検収が早くなれば全体の売上総利益率が改善すること、TSMC、サムスンの5ナノ生産ラインの増強によって、DUV光を使う半導体マスク欠陥検査装置「MATRICS X8ULTRA」の売上が増える可能性もあります。楽天証券では前回レポートで営業利益が会社予想に対して若干上乗せになる可能性を指摘しましたが、5ナノ増産投資の勢いが強いことから、今回の業績予想では売上高も上乗せ期待が持てるとしました。今期業績予想は、会社予想の売上高570億円(前年比33.9%増)、営業利益170億円(同12.9%増)に対して、楽天証券では売上高590億円(同38.6%増)、営業利益190億円(同26.1%増)と予想します。

来期の楽天証券予想は変更しませんが、研究開発費の増加が一服するため、50%台の営業増益率が予想されます。

4.楽天証券の目標株価は1万3,000円を維持する

今後6~12カ月間の目標株価は、1万3,000円を維持します。今回の2022年6月期楽天証券予想EPS 236.2円に想定PEGを1倍強、想定PERを50~60倍として当てはめました(前回と同じ評価です)。引き続き中長期での投資妙味を感じます。

ソニー

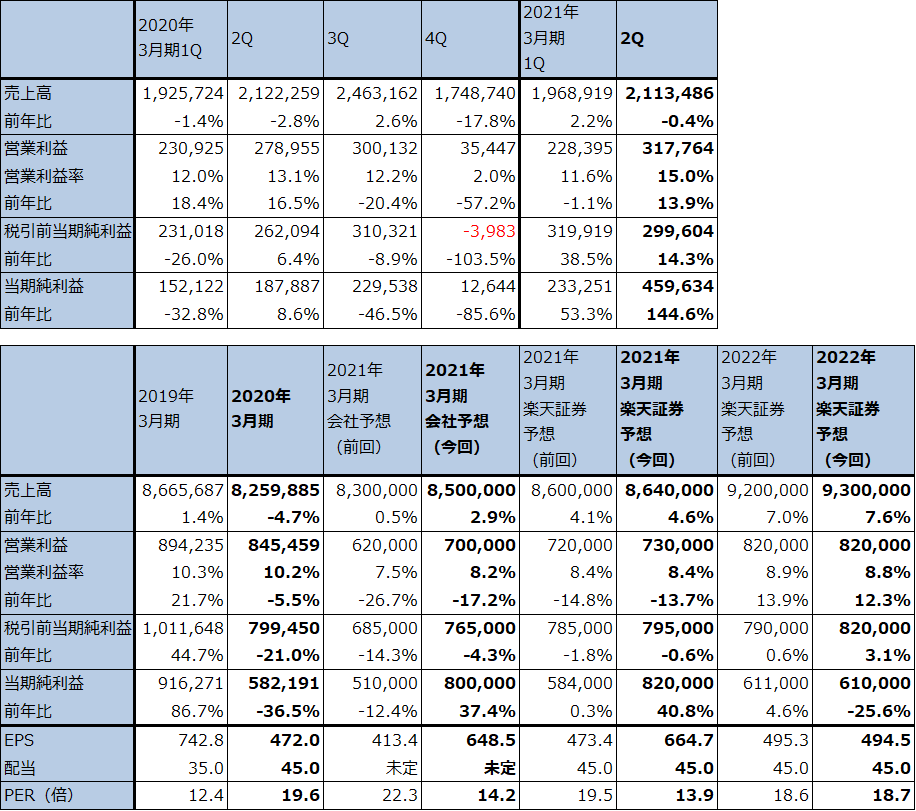

1.2021年3月期2Qは、0.4%減収、13.9%営業増益

ソニーの2021年3月期2Q(2020年7-9月期)は、売上高2兆1,135億円(前年比0.4%減)、営業利益3,178億円(同13.9%増)となりました。イメージング&センシング・ソリューション(半導体)が大幅減益となり、映画も振るいませんでしたが、ゲーム、音楽、エレクトロニクス・プロダクツ&ソリューション、金融が順調に拡大しました。

表4 ソニーの業績

発行済み株数 1,233,557千株

時価総額 11,384,498百万円(2020/11/5)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

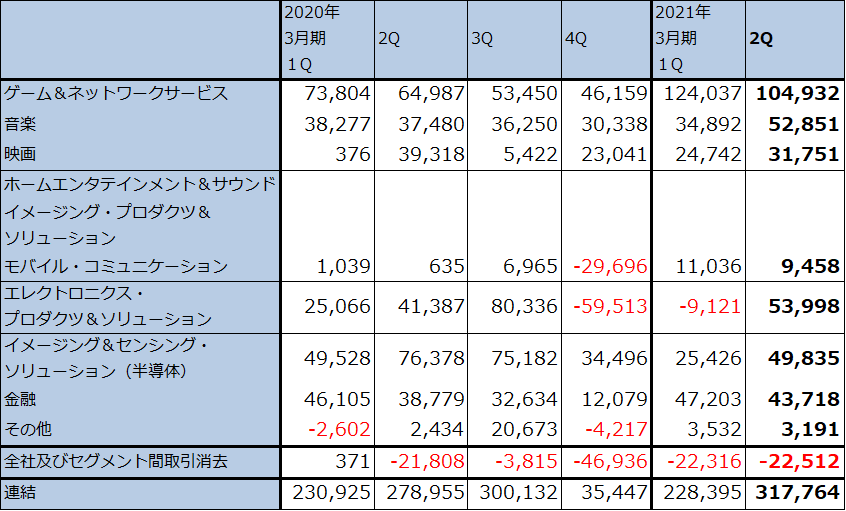

表5 ソニーのセグメント別営業利益(四半期ベース)

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションが、エレクトロニクス・プロダクツ&ソリューションに統合。

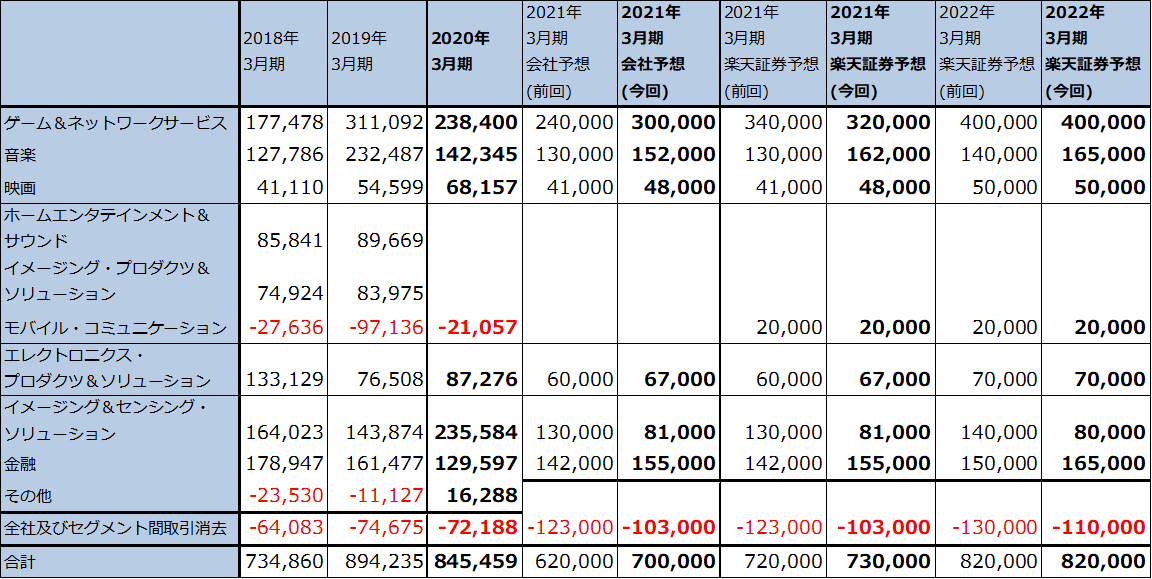

表6 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成。

注1:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションがエレクトロニクス・プロダクツ&ソリューションに統合された。

注2:2021年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している。

2.今2Qのセグメント別動向-ゲーム、音楽、エレクトロニクス・プロダクツ&ソリューション、金融が順調に事業を拡大中

1)ゲーム&ネットワークサービス

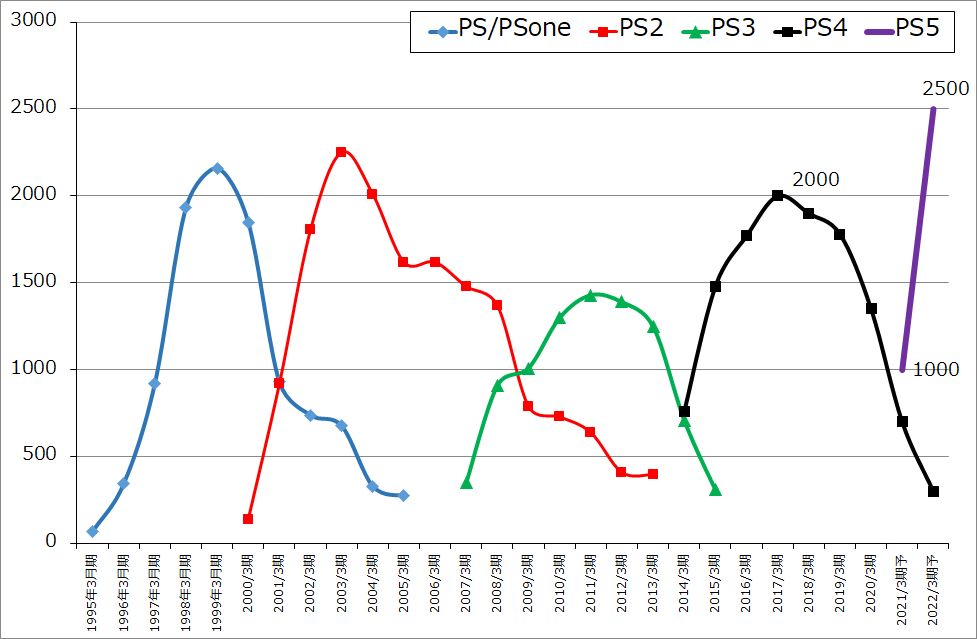

今2Qのゲーム&ネットワークサービスは、売上高5,066億円(前年比11.5%増)、営業利益1,049億円(同61.4%増)となりました。営業利益の水準は、巣ごもり需要が活況だった今1Q1,240億円には及ばなかったものの1,000億円を上回りました。PS4の販売台数は前2Q280万台、今1Q190万台から減少し今2Qは150万台になりましたが、PS4用ソフトは前2Q7,060万本、今1Q9,100万本、今2Q8,090万本と高水準で推移しました。特に採算の良いファーストパーティタイトルが、前2Q630万本、今1Q1,850万本、今2Q1,240万本と高水準の販売が続いたことが業績に寄与したと思われます。

特にヒットしたソフトは、2020年7月発売の「ゴースト・オブ・ツシマ」240万本などです。有料会員サービス「PS Plus」(1年で5,143円)の9月末会員数は、4,590万人となり、前2Q末3,690万人、今1Q末4,500万人から増加しました。

また、ゲーム&ネットワークサービスの2021年3月期通期会社予想は、前回の売上高2兆5,000億円(同26.4%増)、営業利益2,400億円(同0.7%増)から今回は売上高2兆6,000億円(同31.5%増)、営業利益3,000億円(同25.8%増)へ上方修正されました。

会社側では、11月12日(木)発売予定のPS5の販売台数を760万台以上としています(PS4の初年度販売台数が760万台でした)。今の注文の状況では、760万台以上の販売が可能と思われますが、実際にどの程度販売できるのかは、CPU、GPUを生産するTSMC7ナノラインの生産能力によると思われます(TSMCは台湾にある世界最大の半導体受託生産業者)。今回の楽天証券予想は、今期1000万台、来期2500万台です(前回予想は今期1200万台、来期2000万台)。TSMC7ナノラインは、普及価格帯(5~10万円)、廉価版(3~5万円)の5Gスマホ用チップセット、パソコンやデータセンター向けサーバー用CPU、GPU、PS5と新型Xbox用CPU、GPUなどを生産している人気のあるラインなので、PS5用にどの程度ラインの生産能力が振り向けられるかは、2020年10-12月期、2021年1-3月期のPS5ハード販売台数を確認する必要があります。

今期のPS5ハードは赤字になると思われます。楽天証券では、今期は1台に付き1万円前後の赤字、来期は量産効果によってこの赤字が半減すると予想します(PS5のCPU、GPUが量産効果の効きやすい設計になっているという前提です)。今期1,000万台の販売台数ならPS5ハードで約1,000億円の赤字になりますが、PS4、PS5用ソフトと会員サービスで営業利益は4,000億円以上になると思われるため、ここからPS5ハードの赤字とPS5の立ち上げ時のマーケティング費用を差し引くと今期営業利益は3,200億円になるという試算です。

PS5ソフトでは、PS5ハード発売時に同時発売される「Marvel's Spider-Man: Miles Morales」の売れ行きと評価が注目されます。

来期はPS5ソフトが本格的に立ち上がること、PS4ソフトは減少するものの、PS5にPS4との互換性がついているため急減はしないと思われること、PS5ハードの赤字が量産効果に よって大幅に減少すると予想されることから、楽天証券では営業利益4,000億円を予想します。

グラフ3 ソニーのゲームサイクル:プレイステーションの販売台数

グラフ4 ソニー・ゲーム&ネットワークサービス事業の売上構成

2)音楽

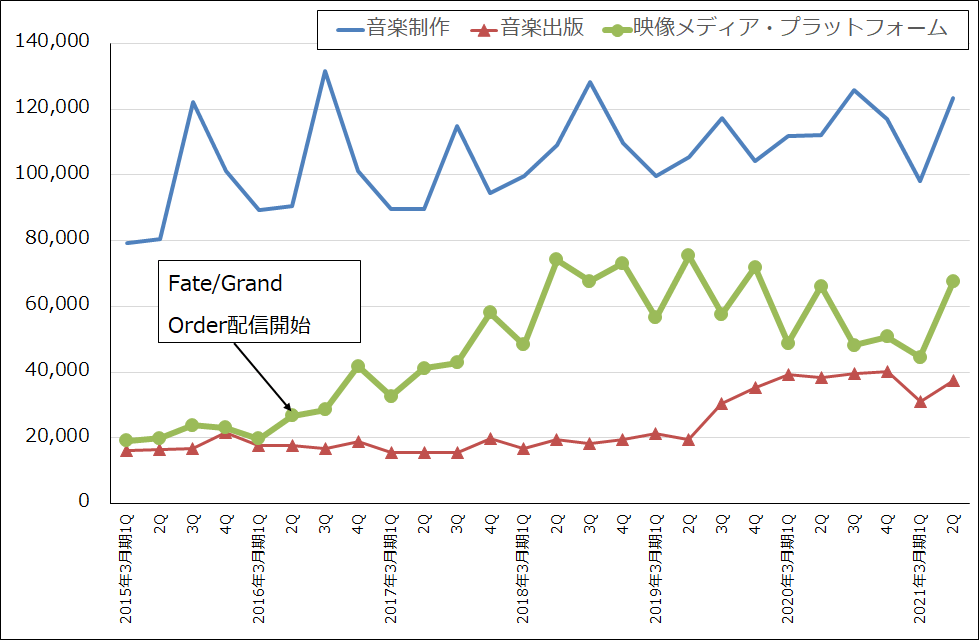

今2Qの音楽事業は売上高2309億円(前年比5.3%増)、営業利益529億円(同41.1%増)となりました。ストリーミング配信の伸びや「米津玄師」のアルバム「STRAY SHEEP」の大ヒット(オリコンによれば153万枚販売)が寄与したほか、前3Qから低迷していた映像メディア・プラットフォーム売上高が回復したことが寄与しました。映像メディア・プラットフォームの回復にはスマホゲーム「Fate/Grand Order」(2015年8月配信開始)の課金売上高の回復と「ディズニー ツイステッドワンダーランド」(2020年3月配信開始)の課金売上高増加が貢献していると思われます。また、事業譲渡益54億円が音楽事業営業利益に計上されています。

今期会社予想は、前回予想の売上高7,900億円(同7.0%減)、営業利益1,300億円(同8.6%減)から売上高8,500億円(同0.0%増)、営業利益1,520億円(同6.8%増)に上方修正されました。スマホゲームの回復に加え、10月16日劇場公開のアニメ「劇場版「鬼滅の刃」無限列車編」の興行収入や「鬼滅の刃」テレビシリーズの配信収入が好調なので、この分が上乗せされたもようです。

今3Q以降も音楽のストリーミング配信の増加と、「鬼滅の刃」の興行、配信の好調、スマホゲームの回復が期待できるため、楽天証券では、今期業績を売上高8,800億円(同3.5%増)、営業利益1,620億円(同13.8%増)、来期を売上高9,000億円(同2.3%増)、営業利益1,650億円(同1.9%増)と高水準な業績を予想します。

グラフ5 ソニー・音楽事業の売上構成

3)映画

今2Qの映画事業は、売上高1,923億円(前年比26.2%減)、営業利益318億円(同19.1%減)と減収減益になりました。テレビ向けライセンス収入、ホームエンタテインメント(BD販売など)は伸びましたが、新型コロナ禍により新作映画の興行が大幅に減少しました。ただし、映画広告費も減少したため、減益幅はその分抑えられました。

通期では、映画興行(映画館での興行)の再開には時間がかかりそうですが、ホームエンタテインメント、テレビ向けライセンスは増収が期待できます。また、メディアネットワークの広告収入が回復しています。そのため、会社側は前回予想の売上高7,600億円(同24.9%減)、営業利益410億円(同40.0%増)から売上高7,600億円(同24.9%減)、営業利益480億円(同29.6%減)へ上方修正しました。

来期は、映画興行が再開された場合は、広告費も増加する見込みです。そのため、来期は小幅増益が予想されます。本格回復には時間がかかりそうです。

4)エレクトロニクス・プロダクツ&ソリューション(EP&S)

今2Qは、売上高5,047億円(同2.3%増)、営業利益540億円(同30.4%増)となりました。テレビ販売台数が前2Q250万台に対して今2Qは270万台となり、これが寄与しました。モバイル・コミュニケーションのスマートフォン販売台数は今2Q60万台と横ばいでしたが、採算は改善しました(モバイル・コミュニケーションの営業利益は前2Q6億円、今2Q95億円)。放送・業務用機器とカメラは減収でしたが、テレビとスマートフォンの貢献で営業増益となりました。

通期会社予想は、売上高は前回予想と同じ1兆8700億円(前年比6.1%減)ですが、円高メリットにより営業利益は前回の600億円(同31.3%減)から670億円(同23.3%減)に上方修正されました。

来期も堅調な業績が予想されます。

5)イメージング&センシング・ソリューション(I&SS)

今1Qは、売上高3,071億円(前年比1.2%減)、営業利益498億円(同34.8%減)となりました。スマートフォン市場全体の伸びが鈍化したことによって売上高は微減となりました。また、ファーウェイ向けが9月15日以降出荷停止となったことに伴い、在庫評価損175億円を計上しました。

通期会社予想は、前回予想の売上高1兆円(同6.6%減)、営業利益1,300億円(同44.8%減)から、売上高9,600億円(同10.3%減)、営業利益810億円(同65.6%減)に下方修正されました。今下期はファーウェイ向けはゼロになる前提です。

また、前期までI&SS事業の業績拡大をけん引してきたスマホカメラの多眼化、大判化、大手顧客向けイメージセンサーに採算の良い特注品が多くなる傾向は、一服してきました。例えば、新型iPhoneの中でも普及タイプの「iPhone12」のカメラの眼は2個です。ただし、年々イメージセンサーの能力が向上していること、高性能CPUと高性能AIを使いカメラをAI制御しているため、ある程度高度な写真も撮れるようになっています。

この状況では、早期の業績回復は期待しにくいと思われます。楽天証券では、来期営業利益は今期の横ばいと予想しています。

6)金融

9月2日付けで、ソニーフィナンシャルホールディングスはソニーの完全子会社となりました。今2Qは金融ビジネス収入3,739億円(前年比0.9%減)、営業利益437億円(同12.6%増)となりました。中核企業であるソニー生命は、一払い保険料の減少、変額保険の市況変動、新型コロナ対策費などの影響で減収減益となりましたが、ソニー銀行の有価証券評価益、ソニー損保の自動車保険の損害率低下により増益となりました。

通期では、前回会社予想の金融ビジネス収入1兆4,000億円(同7.1%増)、営業利益1,420億円(同9.6%増)は金融ビジネス収入1兆4,600億円(同11.6%増)、営業利益1,550億円(同19.6%増)へ上方修正されました。営業利益に対しては今2Q同様、ソニー銀行の有価証券評価益、ソニー損保の自動車保険の損害率低下が寄与する見込みです。

金融事業は、来期も安定成長が期待できます。

3.今期は会社予想上方修正。来期はPS5ビジネスが本格成長へ。

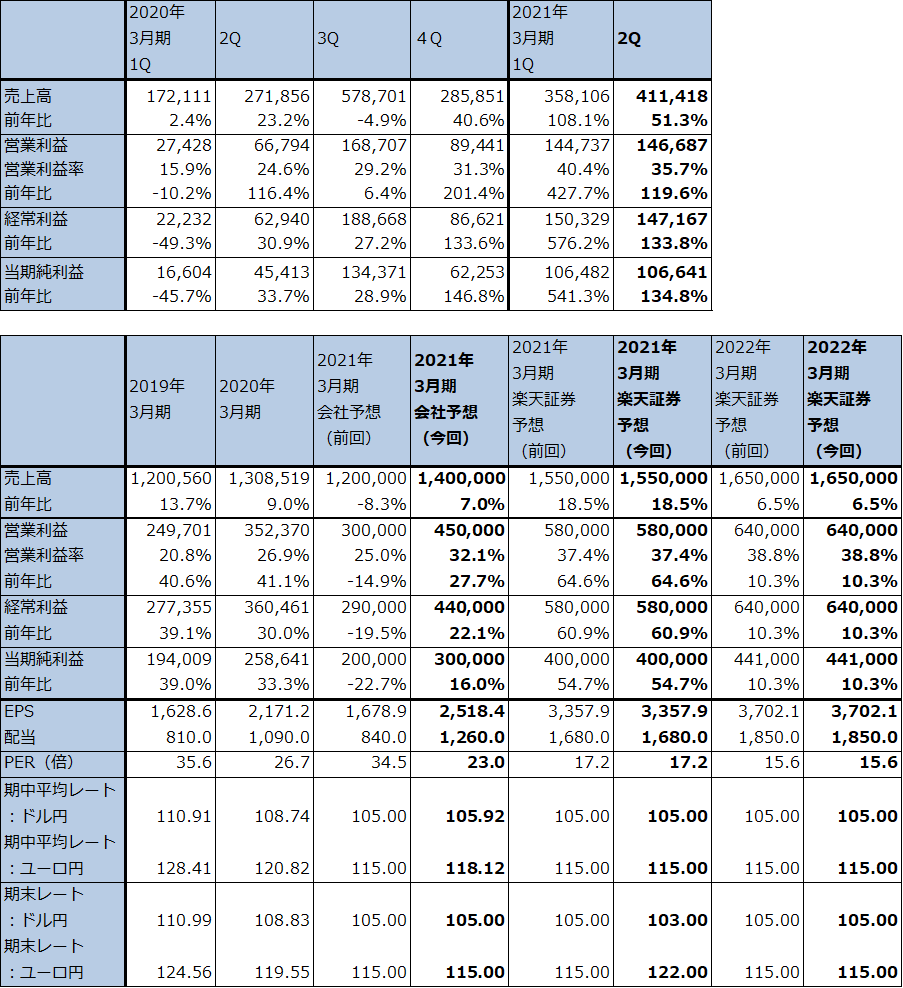

会社側は今2Q決算発表時に、2021年3月期通期業績予想を前回の売上高8兆3,000億円(前年比0.5%増)、営業利益6,200億円(同26.7%減)から、売上高8兆5,000億円(同2.9%増)、営業利益7,000億円(同17.2%減)へ上方修正しました。前述のように、イメージング&センシング・ソリューションは下方修正となりましたが、ゲーム、音楽、映画、エレクトロニクス・プロダクツ&ソリューション、金融が上方修正になりました。

一方楽天証券予想では、ゲーム事業の営業利益予想を前回予想3,400億円から今回は3,200億円に下方修正しました。前回予想時はPS5ハード販売台数を1,200万台としていましたが、今回は1,000万台としたこと、前回はPS5ハードの赤字を十分織り込んでいなかったためです。

また、2022年3月期楽天証券予想は、前回の売上高9兆2,000億円(同7.0%増)、営業利益8,200億円(同13.9%増)から、売上高9兆3,000億円(同7.6%増)、営業利益8,200億円(同12.3%増)と売上高のみ上方修正しました。前回は来期のPS5ハード販売台数を2,000万台としましたが、今回は2,500万台としました。ただし、来期のハード1台当たりの損益改善度合いが不透明なので、営業利益予想は前回予想を維持しました。

ゲームについては、今期、来期の損益動向に不透明な部分はあるものの、PS5には大きな実需があると思われます。ゲーム事業の業績モメンタムには強いものを感じます。

なお、今2Qの当社株主に帰属する四半期純利益については、日本の連結納税グループにおいて繰延税金資産に対する評価性引当金の一部を取り崩したため、大幅増益となっています。今期の通期純利益予想の大幅増益も同じ理由によるものです。

4.目標株価は1万2,000円を維持する

今後6~12カ月間の目標株価は前回の1万2,000円を維持します。楽天証券の2022年3月期予想EPS 494.5円に成長性を評価して想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

任天堂

1.2021年3月期2Qは、51.3%増収、営業利益2.2倍

任天堂の2021年3月期2Qは、売上高4,114億1,800万円(前年比51.3%増)、営業利益1,466億8,700万円(同2.2倍)となりました。

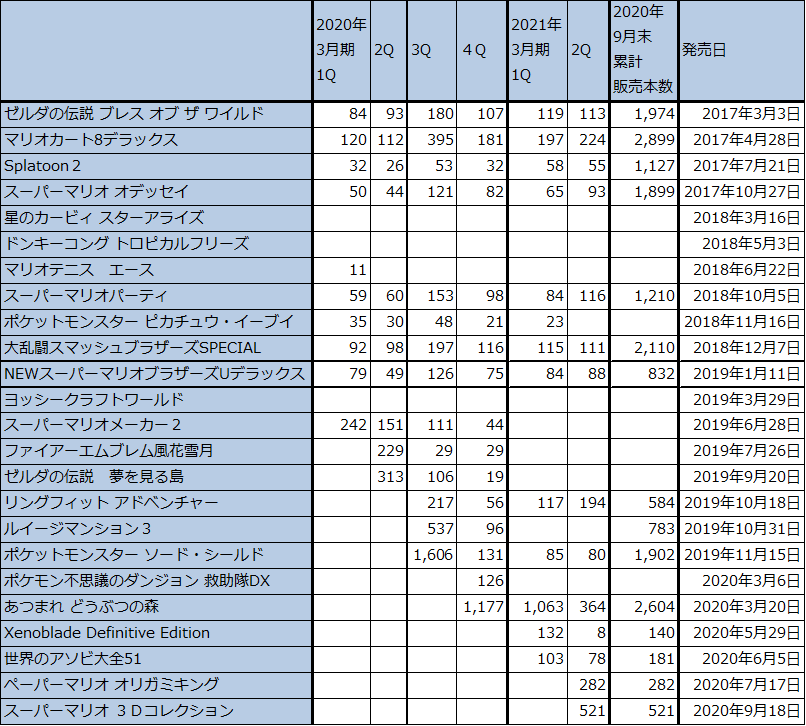

今2Q発売のニンテンドースイッチ・ソフト(以下NSソフト)では、「スーパーマリオ3Dコレクション」(2020年9月18日発売)521万本、「ペーパーマリオ オリガミキング」(2020年7月17日)282万本の2作がヒットしました。また、「マリオカート8デラックス」224万本、「あつまれ どうぶつの森」364万本、「リングフィットアドベンチャー」194万本など、旧作の販売も好調でした。

ニンテンドースイッチ・ハード(以下NSハード)の増産も軌道に乗り、NSハード(標準型とライトの合計)の販売台数は、今1Q568万台から今2Q685万台へ増加しました。ちなみに、携帯型のニンテンドースイッチ・ライトは今1Q262万台から今2Q155万台へ減少していますが、これは不人気のためと思われます。各地域の中でもハードの供給量が少ないと思われる日本でも、ライトは店頭にすでにあり、好調に売れているようには見えません。

一方標準型は日本では常時店頭にはありませんが、店舗への入荷は増えているようであり、3カ月前に比べ購入することが出来る機会は増えているようです。ちなみにアメリカでは標準型はウォルマート、ベストバイのオンラインショップで定価で購入できます。欧州も同様です。

また、ソフト販売本数を見ると、全体では今1Q5,043万本から今2Q4,982万本へ横ばいでした。ただし地域別に見ると動きが異なります。日本は同1,002万本→776万本、その他(アジア、オセアニアなど)は同462万本→372万本と減少しました。北米は同2,149万本→2,410万本と伸びましたが、欧州は同1,431万本→1,422万本と横ばいでした。前年比では各地域ともにプラスが続いていますが、四半期ごとの方向性は異なっています。

日本は新型コロナウイルスの感染自体は拡大していますが、死亡者数が少なく、経済がある程度平穏になっています。そして、8月から映画館が、9月からは劇場が再開されており、リアルエンタテインメントが順次再開に向かっています。アジアでは、中国、台湾、韓国などで感染拡大が抑え込まれています。この状況を考慮しながらNSソフトの販売動向を見ると、日本とアジアでは巣ごもり消費が解消に向かっている可能性があります。

アメリカは、深刻な感染拡大が続いています。ただし、所得水準の高い知的労働者層中心に仕事のほぼ完全なオンライン化、テレワーク化が実現しつつあり、経済のけん引役になりつつあるもようです。そして、この層が家庭用ゲーム機の重要な購入層になっていると考えられます。

一方で、欧州は日本、北米、アジアに比べ感染の大規模な拡大が起きており、不況が深刻になりつつあると思われます。クリスマス商戦がどうなるのかが注目されます。

表7 任天堂の業績

発行済み株数 119,123千株

時価総額 6,898,413百万円(2020/11/5)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

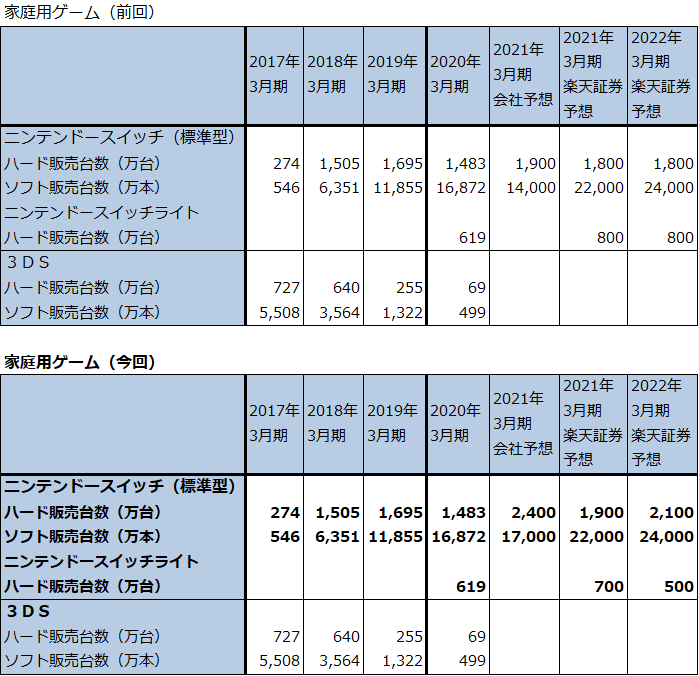

表8 任天堂の業績予想の前提(2020年11月)

注1:家庭用ゲーム(前回、今回)のニンテンドースイッチ(標準型)会社予想には、ライトを含む。同楽天証券予想はライトを除く。

注2:今回の楽天証券予想の2022年3月期ニンテンドースイッチ(標準型)には上位機種を含む。

表9 主要な任天堂製ニンテンドースイッチ用ソフトの販売本数

出所:会社資料より楽天証券作成

注1:任天堂出荷ベース、ダウンロード、ハードウェア同梱を含む。

注2:端数処理のため合計が合わない場合がある。

表10 任天堂:ニンテンドースイッチ・ハード、ソフトの販売台数、本数(四半期ベース)

出所:会社資料より楽天証券作成。

注:端数処理の関係で一部合計が合わない場合がある。

2.楽天証券の今期、来期業績予想は変えないが、来年中に上位機種の発売が必要だろう。

楽天証券の今期、来期業績予想は変更しません。NSハード、NSソフトの販売本数予想も変更しません(ただし、今期、来期のNSハードの中身についてはライトの販売台数予想を引き下げました(表8))。

今期にNSハードを増産しているため、来期にはその分の累積効果がソフト販売本数に現れると予想されます。また、今期は巣ごもり消費でNSハード、ソフトが好調だったため、1,000万本クラスの新作ソフトがこれから発売されることは考えにくいですが(今年のクリスマス商戦の任天堂製新作ソフトは、「マリオカートライブホームサーキット」(2020年10月16日発売)、「ピクミン3デラックス」(2020年10月30日発売)の2作)、来期は任天堂製の大型新作が予想されます。任天堂が公表している大型タイトルとしては、「ゼルダの伝説 ブレス オブ ザ ワイルド」続編(発売日未定)のみですが、これまでに発売された1,000万本級の大作ソフトの続編が来期に2~3作発売されることが考えられます。

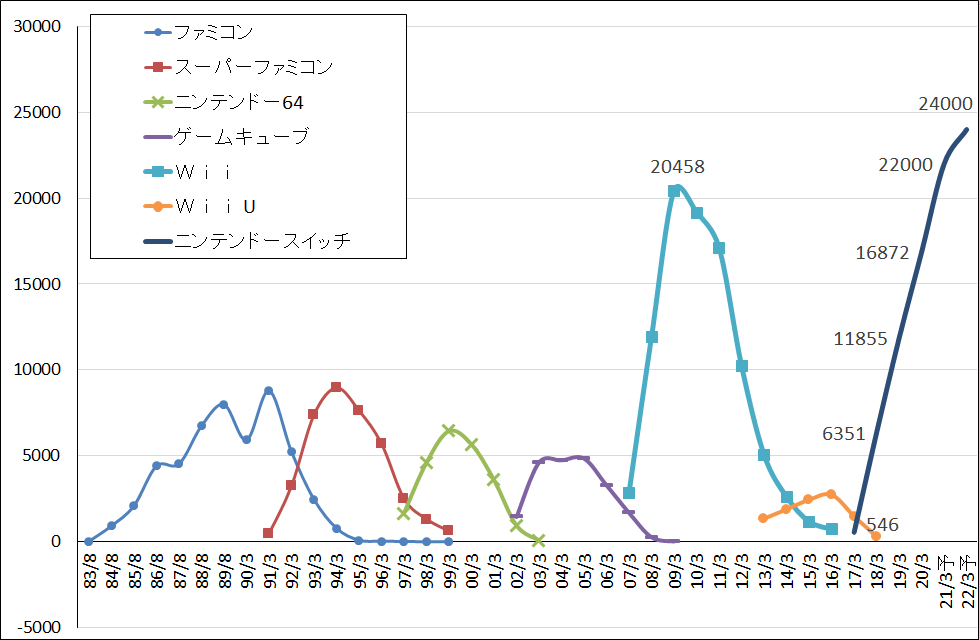

また、2021年暦年では春から秋にかけてニンテンドースイッチの上位機種が発売されると予想されます(巷間言われているのはPS4並の性能です)。ニンテンドースイッチのハード価格29,980円とPS5スタンダードバージョン49,980円をスペックだけで比べると、PS5が割安でNSは割高になります。そのため、このままでは来期になるとNSハードの売れ行きが失速するリスクがあります。カンフル剤として大型ソフトとともに上位機種が必要になると思われます。

もっとも、ニンテンドースイッチのライブサイクルは会社側も指摘しているように中盤に差し掛かっているため、NSハード販売台数のピークが今期なのか、来期なのか、あるいは頑張って来々期なのかという議論が必要になると思われます。家庭用ゲームビジネスは、持続的な右肩上がりの成長が困難なビジネスであり、そろそろNSハード販売がピークを打つ時期(経験上は、ハード販売がピークを打った翌期にソフト販売がピークを打つ)を予想する時期が到来していると思われます。

3.目標株価を7万4,000円から6万5,000円に引き下げる。

今後6~12カ月間の目標株価を前回の7万4,000円から6万5,000円に引き下げます。日本とアジアで巣ごもり消費が解消に向かいつつあると思われること、今後予想されるPS5との競争、欧州における不況リスク等を考慮して、楽天証券の2022年3月期予想EPS 3,702.1円に想定PER15~20倍を当てはめました。株価の上昇余地はあると思われますが、大きな投資妙味は期待できない可能性があります。

グラフ6 任天堂のゲームサイクル:据置型ハードウェア

グラフ7 任天堂のゲームサイクル:携帯型ハードウェア

グラフ8 任天堂のゲームサイクル:据置型ソフトウェア

本レポートに掲載した銘柄:レーザーテック(6920)、ソニー(6758)、任天堂(7974)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。