![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

4.半導体設備投資は順調な伸びが続く

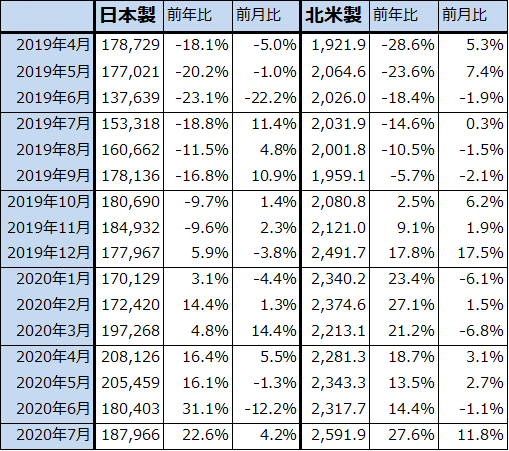

半導体設備投資は今のところ順調です。2020年7月の日本製半導体製造装置販売高(3カ月移動平均)は、1,879億6,600万円(前年比22.6%増、前月比4.2%増)となりました。7月の北米製も25億9,190万ドル(前年比27.6%増、前月比11.8%増)と順調です。

半導体製造装置メーカーの中でも、アドバンテストのような後工程の会社が、西側半導体メーカーがファーウェイ向けに出荷できなくなる9月15日以降の半導体デバイス需給と半導体設備投資を心配していますが(実際にアドバンテストのSoCテスタ受注は下降局面に入っています)、前工程の会社、例えば東京エレクトロンやSCREENホールディングスからはそのような懸念は聞こえてきません。

TSMCでは、6~7月頃から新型iPhoneに向けた5ナノチップセットの量産に入っていると思われます。前工程の各社からは、5ナノの設備投資案件が多いという声が聞こえてきますが、これは以前から言われている5ナノがビッグノード(生産力の大きい微細化世代)になるという観測を裏付けるものです。5ナノの用途は、現在のところは、5Gスマホだけですが、2021年以降は高性能パソコンやサーバー向けCPUに展開されると思われます。5ナノの次に多い案件は7ナノの増強であり、これは5Gスマホ、パソコン、サーバー、ゲーム機向けなどです。

2021年になると、5ナノの増強に加え、TSMCの3ナノパイロットプラント(準量産規模)への投資が本格的に始まると予想されます。2022年には3ナノの量産が始まりますが、3ナノ半導体への需要が5ナノへのそれを上回るようであれば、2023年もロジック半導体の設備投資は増えると予想されます。

このように2020年、2021年とロジック向け設備投資は増加すると予想されます。最先端ロジックで大きな変化が起きるときには、DRAM、NANDの高速化と容量拡大が起こる可能性が大きくなります。そのため、2019年後半からNAND投資が再開されましたが、2020年後半からはDARM投資も再開される可能性があります。そして、2021年は最先端ロジックとメモリの両方で設備投資が増えると予想されます。

ただし、2022年も半導体設備投資の増加が続くかどうかは、3ナノ半導体への需要がどの程度大きいかによります。私は3ナノの需要は5ナノ並みかそれ以上に大きくなると考えていますが、それは、5G、パソコン、サーバーの各領域の需要が拡大し続けると考えるからです。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

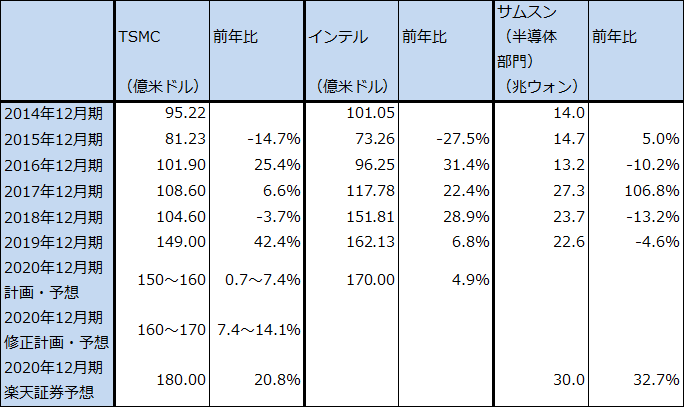

表4 大手半導体メーカーの設備投資

注1:2020年12月期はTSMC、インテルは会社計画、サムスンは楽天証券予想。

注2:1ウォン=0.9円、1ウォン=0.0008ドル。

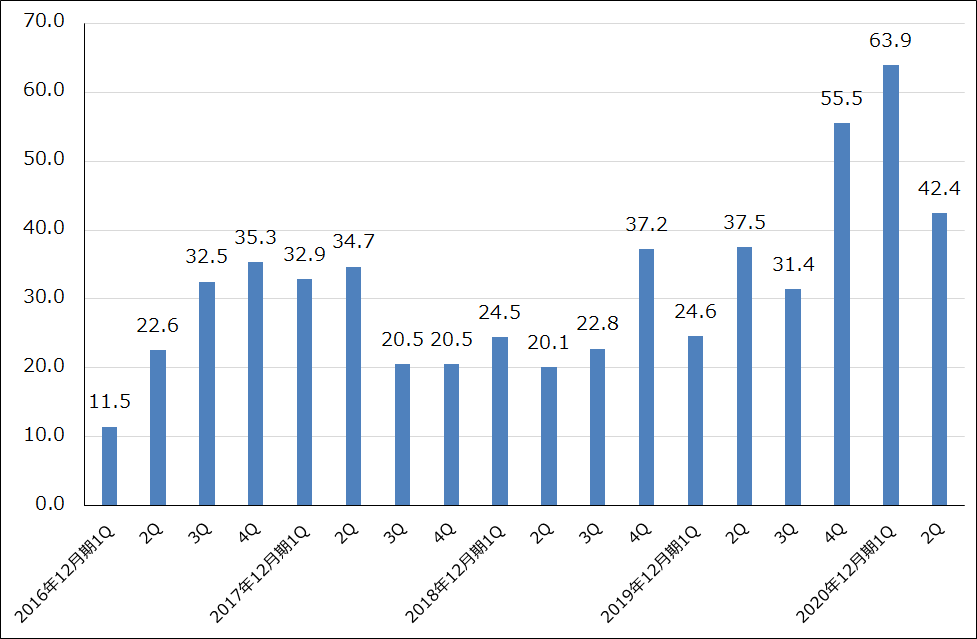

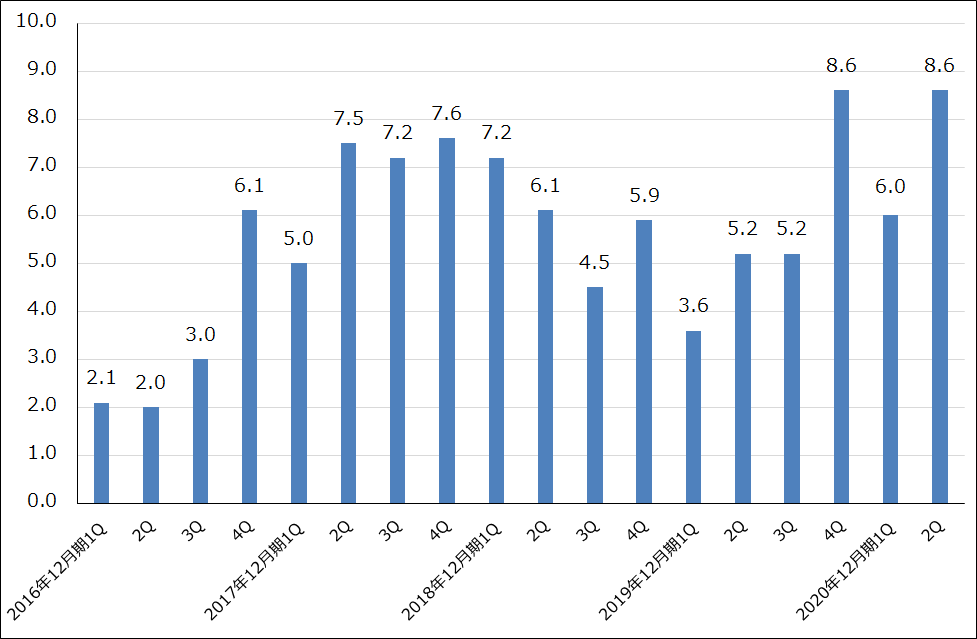

グラフ6 TSMCの四半期設備投資

出所:会社資料より楽天証券作成

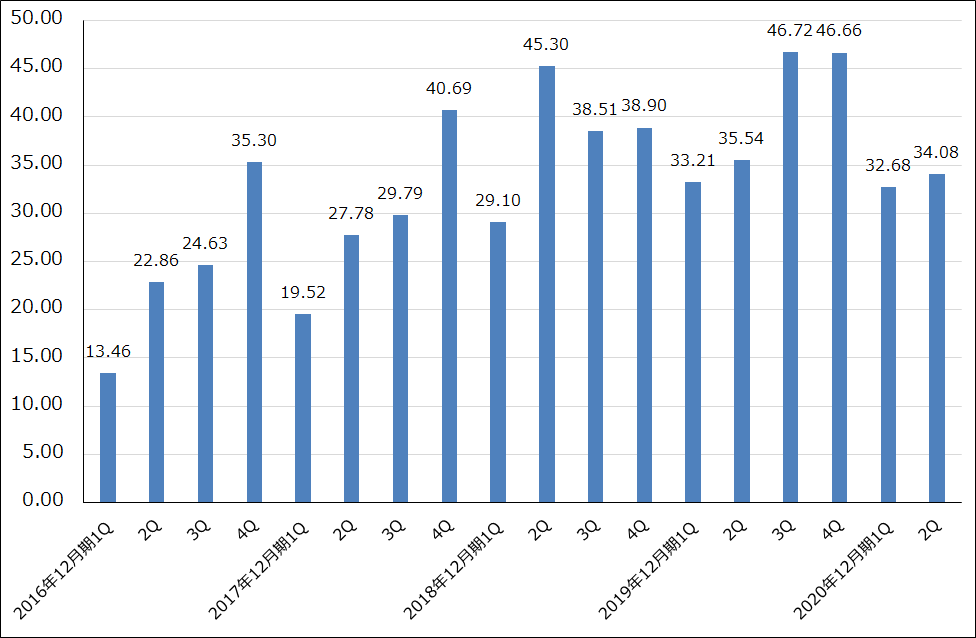

グラフ7 インテルの四半期設備投資

出所:会社資料より楽天証券作成

グラフ8 サムスンの半導体設備投資

出所:報道より楽天証券作成

5.9~11月に半導体製造装置株の転換点が来る?

半導体製造装置株の当面のリスクは、アドバンテストが2021年3月期2Q決算発表時に指摘したように、西側半導体メーカーのファーウェイ向け出荷が禁止される9月15日以降の半導体デバイス需給に短期的な変調が生じ、半導体設備投資にも短期的な調整が生じる可能性があるのかどうかです。現時点では、SoCテスタのような後工程ではすでに調整が起きていますが、半導体設備投資の中心である後工程では順調に投資が拡大しているもようです。

このことを考えると、半導体製造装置株はすでに買い場が到来しているか、9月から11月の間に再度の上昇に向けた重要な転換点が到来するであろうというのが私の考えです。

今後、半導体製造装置株にとって重要な転換点になるであろうイベントを列挙すると、次のようになります。

1)「9月15日」と10月中旬に予想されるTSMCの2020年7-9月期決算発表

西側半導体メーカーからファーウェイ向け半導体が出荷禁止となる9月15日以降、ファーウェイが欠けた分を他の顧客向けで埋め合わせることが出来ているのか、あるいは目途がついているのか、全容が明らかになるのが10月中旬に予定されるTSMCの2020年12月期3Q(2020年7-9月期)決算発表になると思われます(その前に報道で何らかの情報が出る可能性もあります)。

TSMCがファーウェイの欠けた分を短期間で補えるとしたら、顧客の候補は、ファーウェイ以外のスマホメーカー(アップルや、シャオミ、オッポなどの中国スマホメーカーのチップセット増産)、AMD(7ナノCPUの増産)、エヌビディア(GPUの増産)、インテル(先端CPUの生産の外部委託を検討中)などになると思われます。

2)10月に予想される新型iPhone発売

10月に新型iPhoneが発売されると予想されます。最新鋭の5ナノチップセットを搭載し、おそらくは5G対応です。新型iPhoneの発売を待って他の5Gスマホと比較したいという消費者が多いと思われるため、新型iPhone発売は5Gスマホ市場にとって大きな刺激材料ですが、それだけでなく、最先端ロジック半導体とDRAM、NAND市場にとっても重要な転換点になる可能性があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)