![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

6.国内外の半導体関連企業の決算に注目したい。

7月21日に公表されたディスコの決算から日本の半導体関連企業の2020年4-6月期決算発表が始まりました。外国企業も含めて決算に注目したいと思います。

決算発表スケジュール

海外企業

ASML 7月15日(水)

TSMC 7月16日(木)

テラダイン 7月21日(火)

インテル 7月23日(木)

アドバンスト・マイクロ・デバイシス(AMD) 7月28日(火)

ラムリサーチ(2020年6月期) 7月29日(水)

サムスン 7月30日(木)

アプライド・マテリアルズ(2020年10月期3Q)8月13日(木)

日本企業

ディスコ 7月21日(火)

東京エレクトロン 7月28日(火)

信越化学工業 7月28日(火)

SCREENホールディングス 7月29日(水)

アドバンテスト 7月30日(木)

ソニー 8月4日(水)

レーザーテック(2020年6月期)8月5日(水)

SUMCO(2020年12月期2Q) 8月6日(木)

決算レポート:ディスコ

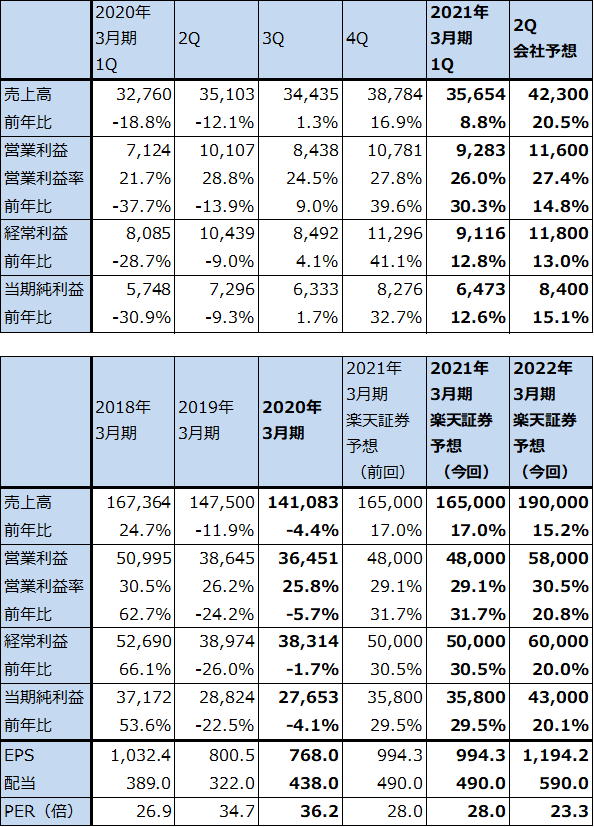

1.2021年3月期1Qは9%増収、30%営業増益

ディスコの2021年3月期1Q(2020年4-6月期)は、売上高356億5,400万円(前年比8.8%増)、営業利益92億8,300万円(同30.3%増)となりました。

今1Qの実績は、2020年3月通期決算時の今1Q会社予想である売上高337億円、営業利益76億円を上回りました。これはダイサ、グラインダ(ダイサは回路を描き込んだシリコンウェハを四角いチップに切り出す装置、グラインダはシリコンウェハの底面を薄く削る装置)からなる装置売上高は、水準自体は高かったものの会社想定を下回ったもようですが、消耗品(装置につけるブレード(刃))は需要が多く会社想定を上回ったことによります。

また、今1Q会社予想は1ドル=100円を前提にしていましたが、実勢は1ドル=107.8円で、1ドル1円の円安で営業利益に対して年間6~7億円の円安メリットが発生することから、会社予想に対して推定約13億円の円安メリットが発生しました。

表8 ディスコの業績

発行済み株数 36,006千株

時価総額 1,000,967百万円(2020/7/21)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

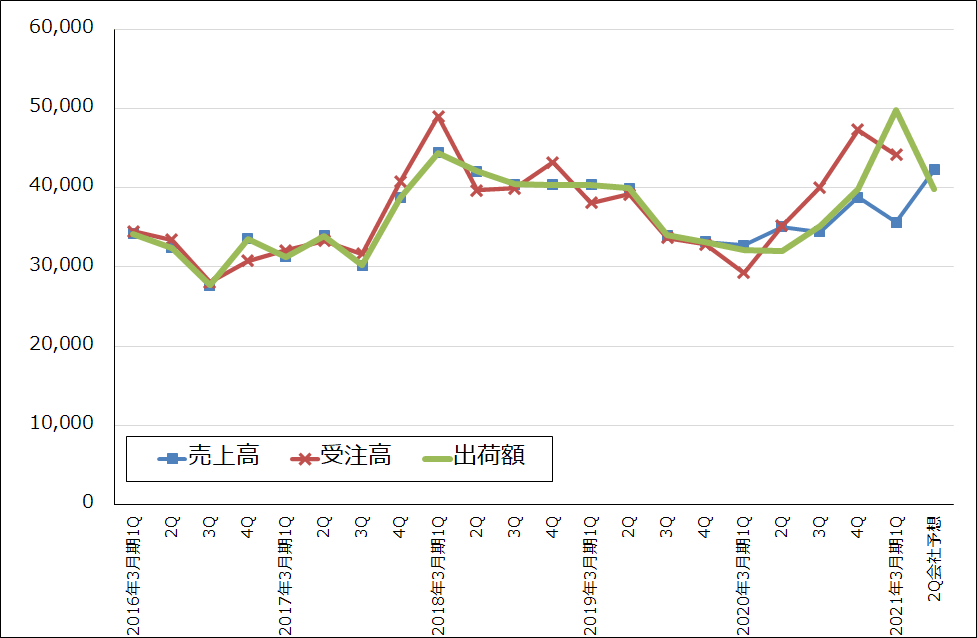

グラフ9 ディスコ:売上高、受注高、出荷額(連結ベース)

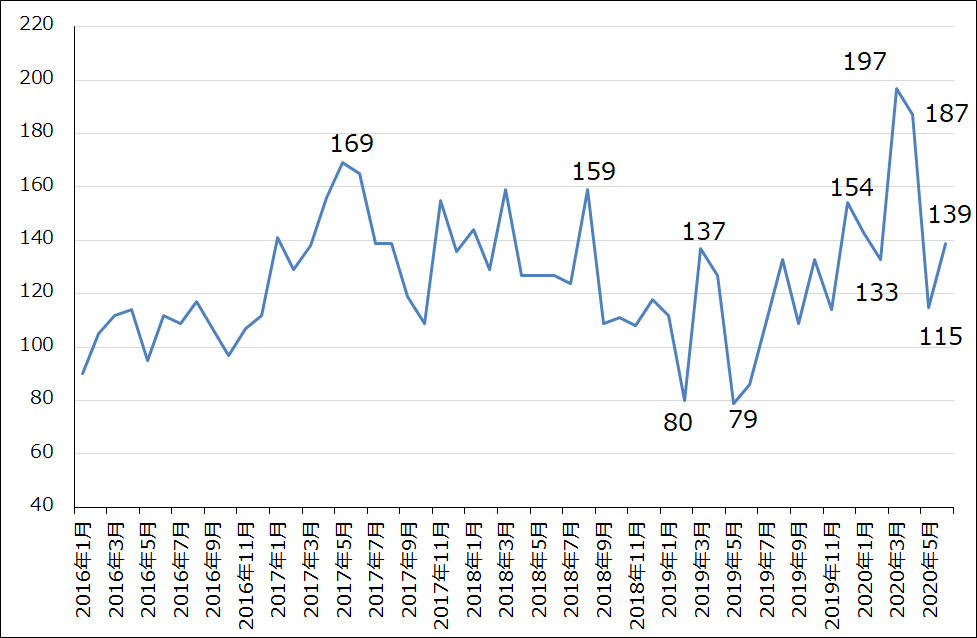

グラフ10 ディスコの月次受注高

2.装置の引き合いは、勢いはないが堅調か

会社側は、前期2020年3月期から装置の売上計上基準をそれまでの出荷基準から顧客工場での検収後に売上計上する検収基準に変更しました(消耗品は従来通り出荷基準)。そのため、前期から四半期売上高が顧客の検収次第で変動するため、業績の勢いを見るには全社出荷額を見たほうが良くなっています。

全社出荷額は、前2Q320億円、前3Q352億円、前4Q399億円と世界の半導体市場の回復に合わせて増加しました。今1Qも出荷は好調で過去最高の499億円となりました。今1Q出荷額の中身を見ると、ダイサ、グラインダは、CMOSイメージセンサー向け、パワー半導体向けが好調で、ロジック、メモリなどの汎用半導体向けも堅調でした。

消耗品は前4Qに実需の好調に加え新型コロナウイルスによる半導体サプライチェーンの混乱に備えたと思われる顧客の在庫積み増しがありましたが、今1Qの出荷額も高水準で在庫積み増しが続いている可能性もあります。

2020年3月期決算説明会において会社側は引き合いのピークは過ぎたとコメントしています。実際に正式受注に先立つ引き合いは、前4Qがピークで今1Qは減少したと思われます(通常、装置は引き合いがあった後に、出荷する直前に正式受注となります)。ただし、月次受注高の動きを見ると変動は激しいですが、四半期ベースでは緩やかな変動になっており、今1Qは前4Qから引き合い、受注とも減少していますが、引き合いが大きく減少しているわけではないようです。足元では、各種半導体の量産用装置(主にOSAT(半導体後工程専門業者)向け)の引き合いが減少しているもようですが、先端半導体設備向けの引き合い(主に半導体メーカー向け)は堅調に推移しているもようです。また、OSATでも台湾向けは減少しているもようですが、中国向けは堅調な動きが続いているようです。

今2Qは会社側は売上高423億円(前年比20.5%増)、営業利益116億円(同14.8%増)と予想しています。検収が進むため売上高は今1Qよりも増える見込みです。今2Q出荷額は今1Qよりも減少する見通しですが、高水準を維持できる見込みです。

3.今期、来期とも増収増益が予想される。今後6~12カ月間の目標株価を3万2,000円から3万5,000円に引き上げる。

今3Q以降を展望すると、新型コロナによる半導体デバイス市場と半導体設備投資に対する不透明要因がある一方で、今秋に発売が予想される新型iPhone向け半導体の生産がすでに始まっていると思われること、5G向け、高性能パソコン向け、高性能サーバー向け半導体の生産も好調が予想されることから、ダイサ、グラインダ、消耗品の出荷は堅調が予想されます。楽天証券では、今期2021年3月期業績予想、売上高1,650億円(前年比17.0%増)、営業利益480億円(同31.7%増)を維持します。

また、新型コロナウイルス禍が続いたとしても、高性能半導体の需要と生産が活発ならば、ディスコの来期は四半期ごとの波はあっても、増収増益が続くと予想します。楽天証券では前回の2022年3月期業績予想、売上高1,900億円(同15.2%増)、営業利益580億円(同20.8%増)を維持します。

今後6~12カ月間の目標株価を前回の3万2,000円から3万5,000円に引き上げます。2022年3月期楽天証券予想EPS 1,194.2円に想定PER25~30倍を当てはめました。今期に好業績が予想されること、来期も順調な伸びが期待できることを評価したいと思います。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:ディスコ(6146)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)