毎週金曜日夕方掲載

本レポートに掲載した銘柄:ディスコ(6146)

特集:半導体製造装置セクターのフォローアップ

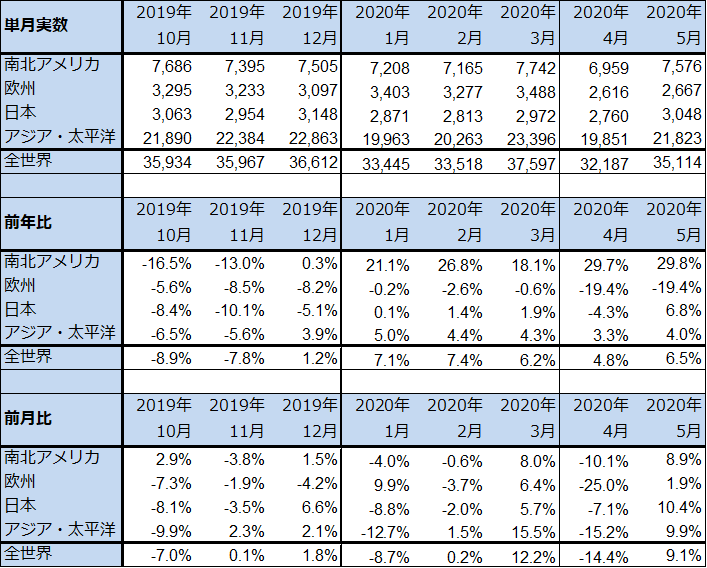

1.2020年5月の世界半導体出荷金額(単月)は、前年比6.5%増、前月比9.1%増と堅調な動き

2020年5月の世界半導体出荷金額(単月)は、351億1,400万ドル(前年比6.5%増、前月比9.1%増)となりました(表1)。前年比は2019年12月以来6カ月連続で一ケタながらプラスであり、堅調な回復を示しています。前月比では4月の14.4%減のように大きなマイナスになる月もあり、まだ不安定ですが、半導体市場の回復に向けた動きは続いていると思われます。

向け先地域別に見ると、南北アメリカが4月前年比29.7%増、5月同29.8%増と大きな伸びとなりました。データセンター投資が続いていると思われます。日本と中国を含むアジア・太平洋も緩やかながら回復しています。ただし、欧州は4月、5月ともに前年比19.4%減と大きな減少になりました。欧州が新型コロナウイルス禍による深刻な不況に入りつつあることを示していると思われますが、欧州は半導体市場としては小さいので世界の半導体市場への影響は軽微と思われます。

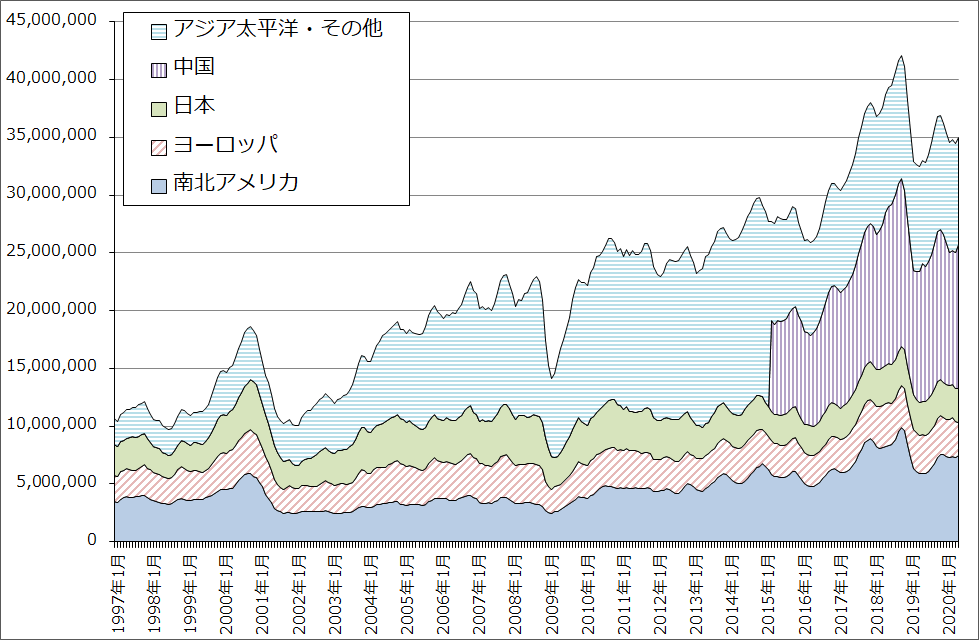

一方、世界半導体出荷金額(3カ月移動平均)の長期グラフ(グラフ1)を見ると、先端半導体から汎用半導体までを含む半導体デバイス市場全体では、現在は新型コロナウイルス禍の影響で足踏みしているところと思われます。ただし、先端半導体をけん引役として上向きに転じる時期が近付いていると思われます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ1 世界半導体出荷金額(3カ月移動平均)

2.先端半導体市場は好調な動き。TSMCが2020年12月期2Q決算を公表。

前述のように半導体デバイス市場全体では、長期トレンドで見ると回復途中の足踏み状態にあると思われますが、先端半導体の市場を見ると、勢いのよい動きが見られます。

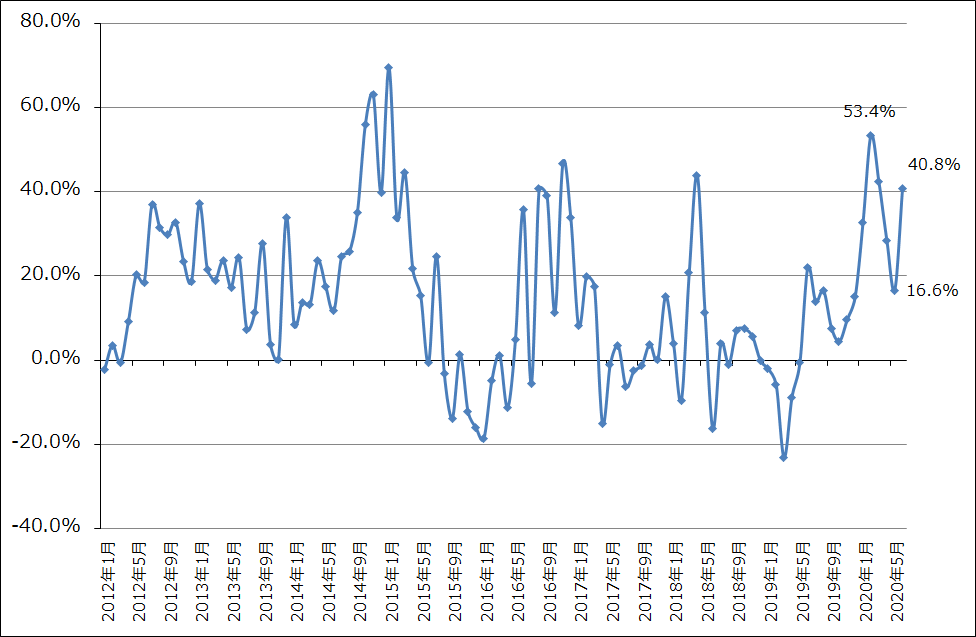

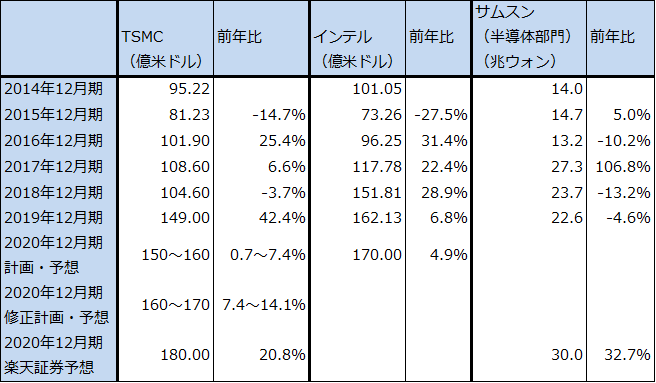

台湾の世界最大の半導体受託製造業者TSMCの6月の月次売上高は前年比40.8%増となりました(グラフ2)。2020年1-3月期に前年比42.0%増と高い伸びを示した後、4月同28.5%増、5月16.6%増と鈍化しましたが、6月に再び盛り返しました。1-3月は5Gスマホ向けチップセットの増産にAMD向けパソコン用CPU、サーバー用CPUの増加が加わったと思われます。4月、5月の鈍化は5G向けが一服したためと思われますが、6月の大幅増加は今年9月で出荷が終わるファーウェイ向けの駆け込み出荷と言われています。

10月からファーウェイ向けはなくなりますが、AMD向け、エヌヴィディア向けの増加や、新たに加わると言われているソニー向けイメージセンサーの受託生産など、5G用チップセット以外の受託生産があるもようなので、高い伸びが今後も続くと思われます。

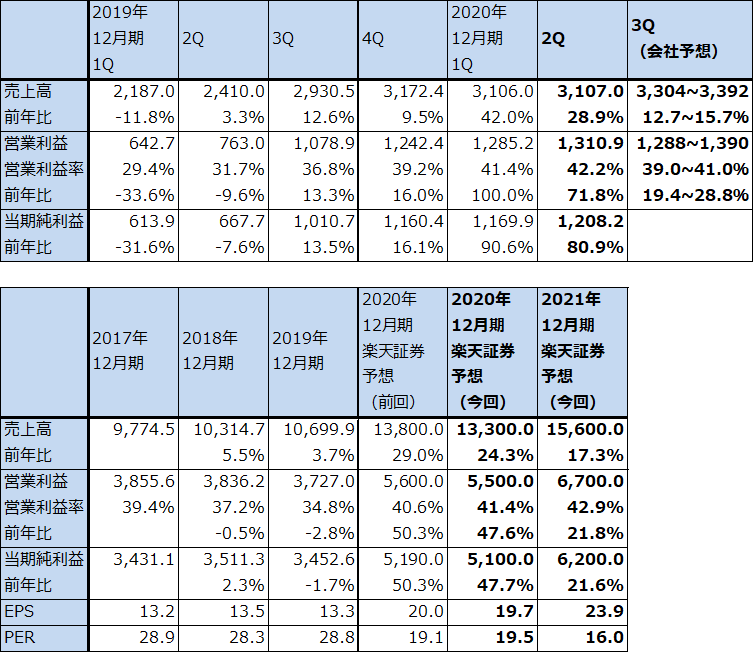

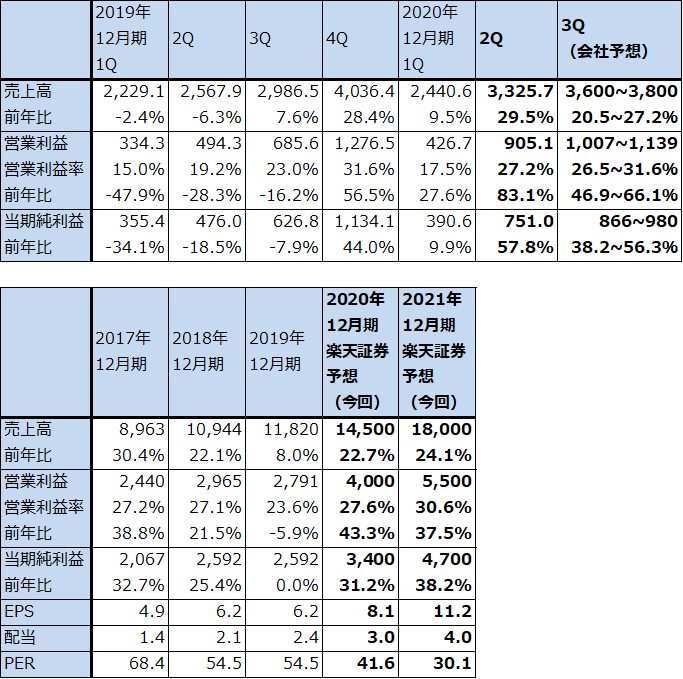

7月16日付けでTSMCは2020年12月期2Q(2020年4-6月期)を公表しました。今2Qは、売上高3,107億台湾ドル(1台湾ドル=3.62円、1兆1,247億円)(前年比28.9%増)、営業利益1,310.9億台湾ドル(同71.8%増)と、前2Q業績が停滞していたこともあり、大幅増益となりました。

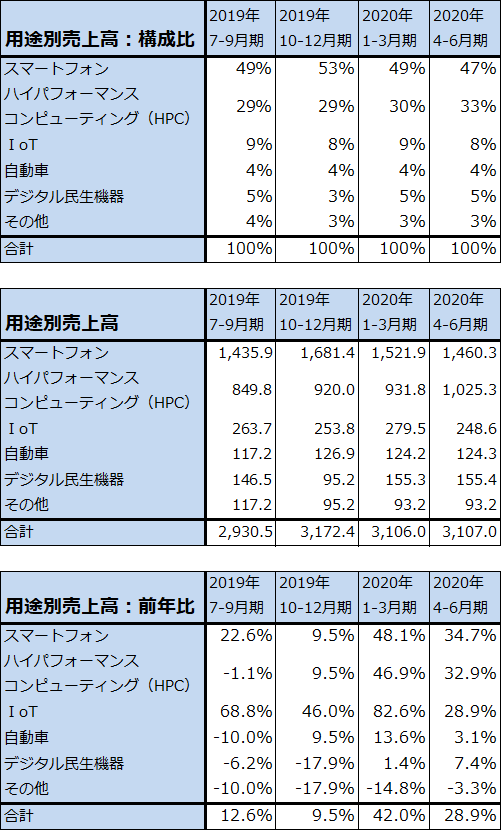

今2Qの用途別売上構成比を見ると、スマートフォン向けが今1Q49%から今2Q47%へやや低下し、HPC(ハイパフォーマンスコンピューティング、高性能パソコン、サーバー用CPUやグラフィックチップなど)向けが同じく30%から33%に上昇しました。いずれも今1Qは前年比40%以上、今2Qは30%以上の高い伸びを示しています。

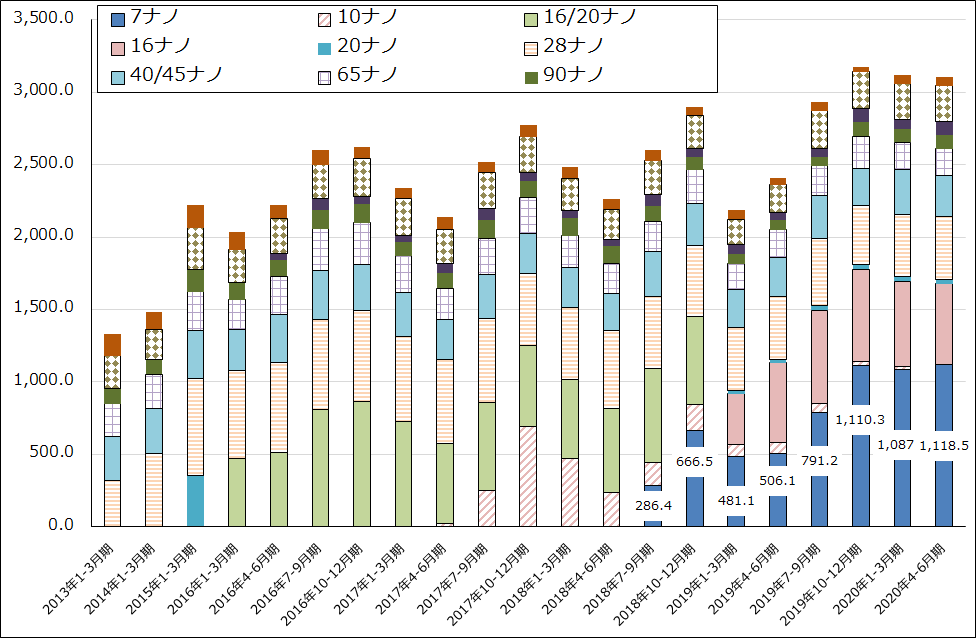

今2Qのテクノロジー別売上高では、7ナノが前年比2.2倍、前期比2.9%増と好調でした。売上構成比では7ナノが今1Q35%、今2Q36%と主力事業になっています。

また、TSMCは2020年12月期設備投資計画を見直し、2020年12月決算発表時に150~160億米ドルとしていた計画を160~170億米ドルに上方修正しました。先端半導体の需要が活発なので、私見ですが今期は最終的に180億米ドル程度へ達する可能性があります(前回の楽天証券予想の200億米ドルは強気すぎました)。来期2021年12月期は、5ナノの増強投資、3ナノの初期投資が予定されているため、今期よりも増えるか、少なくとも減らないと思われます。

楽天証券では、TSMCの2020年12月期業績予想をやや下方修正しました(表2)。前回予想が強気すぎたためですが、変化率は大きく今後も好業績が続くと予想されます。株価も更なる上昇が期待できそうです。

グラフ2 TSMCの月次売上高:前年比

表2 TSMCの業績

時価総額 99,312億台湾ドル(2020年7月21日)

発行済株数 25,930百万株

単位:億台湾ドル(1台湾ドル=3.62円、0.03ドル)、台湾ドル、%、倍

出所:会社資料より楽天証券作成。

注1:発行済株数は完全希薄化後。

注2:TSMCは台湾市場、ニューヨーク市場の両方に株式を上場しているが、ここでは台湾市場の株価を記載した。

表3 TSMCの用途別売上高

注:用途別売上高は会社公表の構成比より楽天証券試算。

グラフ3 TSMCのテクノロジー別売上高

グラフ4 TSMC:四半期設備投資

3.ASMLホールディングも2020年12月期2Q決算を公表。好業績だったが、EUV露光装置の受注は急減。

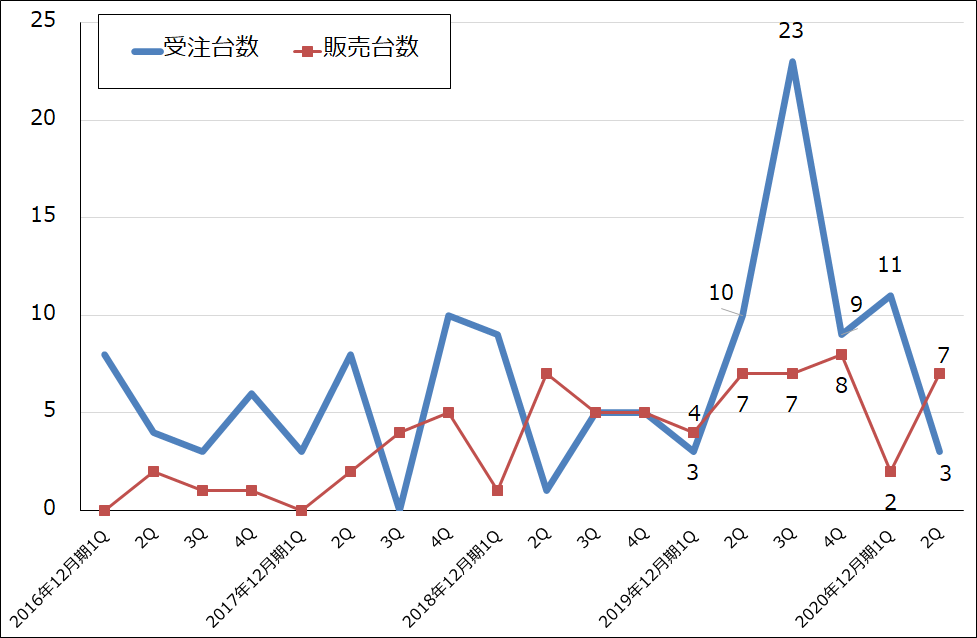

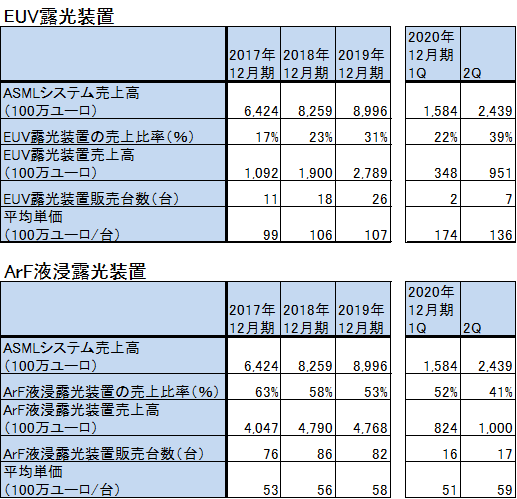

EUV露光装置で市場シェア100%のASMLホールディングは、2020年7月15日に2020年12月期2Q決算を公表しました。それによれば、今2Q(2020年4-6月期)は、売上高33億2570万ユーロ(1ユーロ=123円、4091億円)(前年比29.5%増)、営業利益9億510万ユーロ(同83.1%増)の好業績となりました。今1Q比でも36.3%増収、営業利益2.1倍となりました。EUV露光装置の販売台数が今1Q2台から今2Q7台へ増加したことが寄与しました。前2Qも販売台数は7台でしたが、スペックの向上や既に納入した装置のアップグレードによる売り上げ増加があったことが業績に寄与したと思われます(今1Q、2QのEUV露光装置の単価が上昇しているのはこのためと思われます)。

一方で、EUV露光装置の受注台数は、今1Q11台から今2Q3台へ急減しました。好調だった前期の反動や新型コロナによる受注活動の遅れなどが原因と思われます。ただし、EUV露光装置の大口顧客の1社と思われるTSMCが今期設備投資計画を上方修正したことで、今2QがASMLの受注の底になる可能性があります。

EUV露光装置は6月から量産が始まっている5ナノ半導体から半導体製造ラインに本格的に導入されています。そのため、受注、販売とも今期以降更に伸びると思われます。

楽天証券ではASMLの2020年12月期業績を、売上高145億ユーロ(前年比22.7%増)、営業利益40億ユーロ(同43.3%増)と予想します。2021年12月期も好業績が期待できそうです。楽天証券業績予想をベースに計算すると、予想PERは今期41.6倍、来期30.1倍と低くはありませんが、成長性を評価すると株価は中長期で上昇する余地があると思われます。

表4 ASMLホールディングの業績

時価総額 1,414100万ユーロ(2020年7月21日)

発行済株数 419百万株

単位:100万ユーロ、ユーロ、%、倍

出所:会社資料より楽天証券作成。

注1:会計基準はUS-GAAP(米国会計基準)。

注2:発行済株数は完全希薄化後。

注3:当期純利益は株主に帰属する当期純利益。

注4:株価はユーロネクスト・アムステルダム。

グラフ5 ASMLのEUV露光装置:受注台数と販売台数

表5 ASML:露光装置の売上高、販売台数、単価

4.半導体設備投資は順調に伸びると予想される。

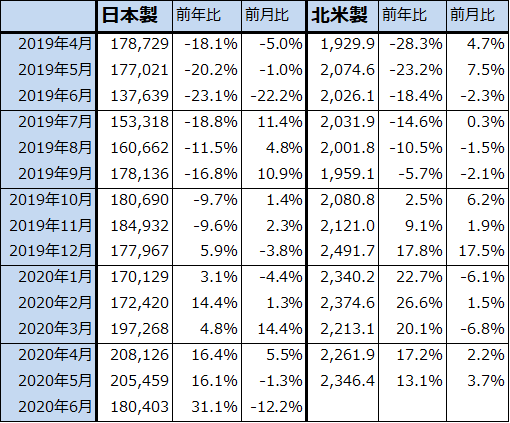

2020年6月の日本製半導体製造装置販売高(3カ月移動平均)は、前年比31.1%増、前月比12.2%減となりました。2019年6月が大底だったため、その反動がありましたが、引き続き半導体設備投資の伸びが続いていることが確認できました。

また、TSMCが年間設備投資計画を上方修正したことで、サムスン、インテルの設備投資動向が注目されるところです。

2020年はロジック向け投資が堅調で、それにメモリ向け投資の再開が加わり、2021年はロジック向け、メモリ向けともに伸びる可能性があります。メモリ市況が軟化しているため、メモリ向け投資の先送りを指摘する声がある一方で、ロジック向けはテレワーク関連という新需要が出てきました。また、ロジック(CPU)の生産、販売が増えると、メモリ容量の拡大と高速化によって新型メモリ(高速DRAM、3D-NAND)の生産、販売も増える傾向にあります。そのため、四半期ごとの変動は予想されるものの、ロジック、メモリともに、半導体設備投資の趨勢的な増加が予想されます。

表6 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

表7 大手半導体メーカーの設備投資

注1:2020年12月期はTSMC、インテルは会社計画、サムスンは楽天証券予想。

注2:1ウォン=0.9円、1ウォン=0.0008ドル。

5.メモリ市況は軟化

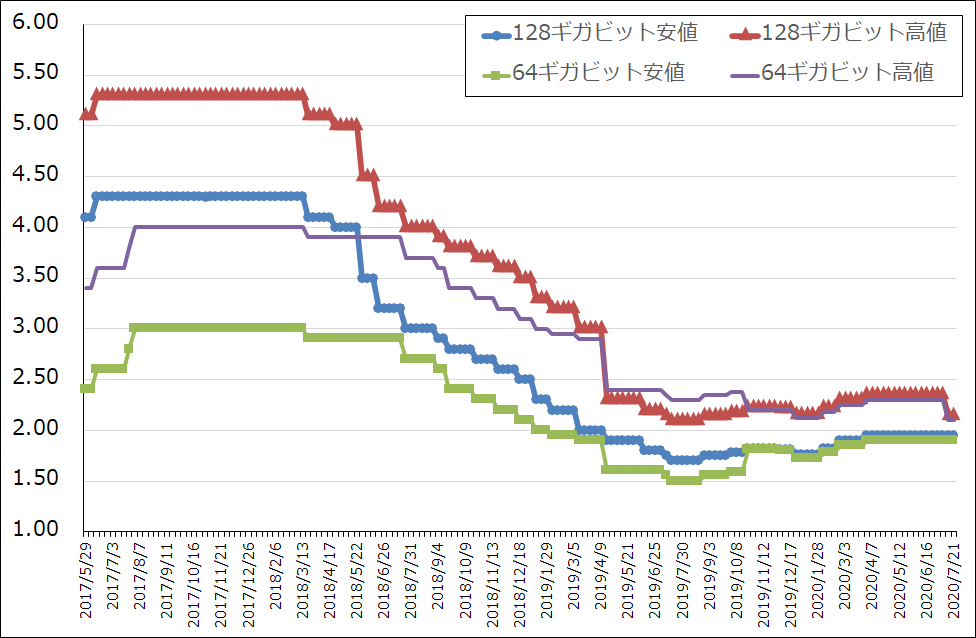

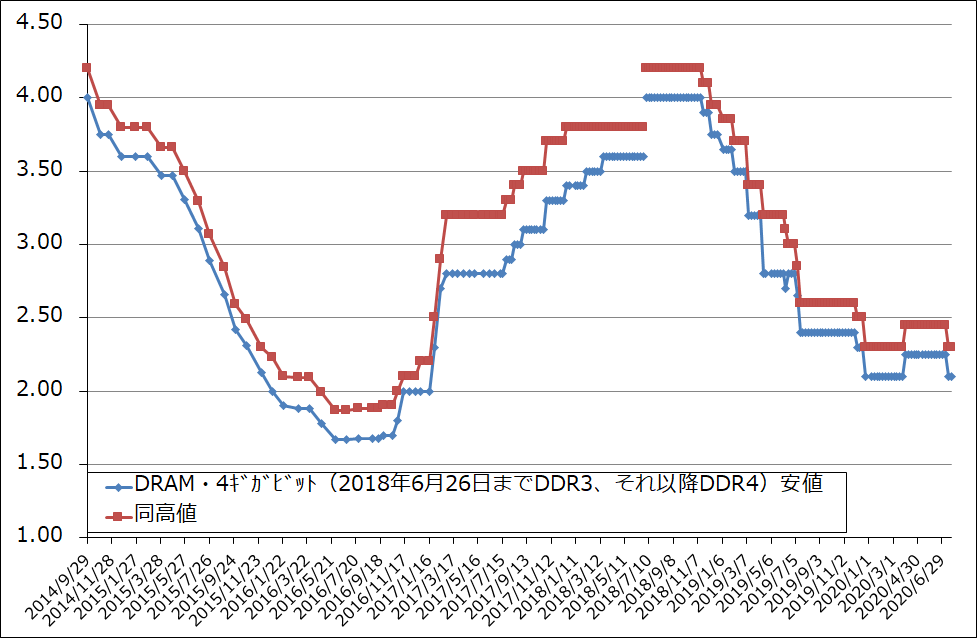

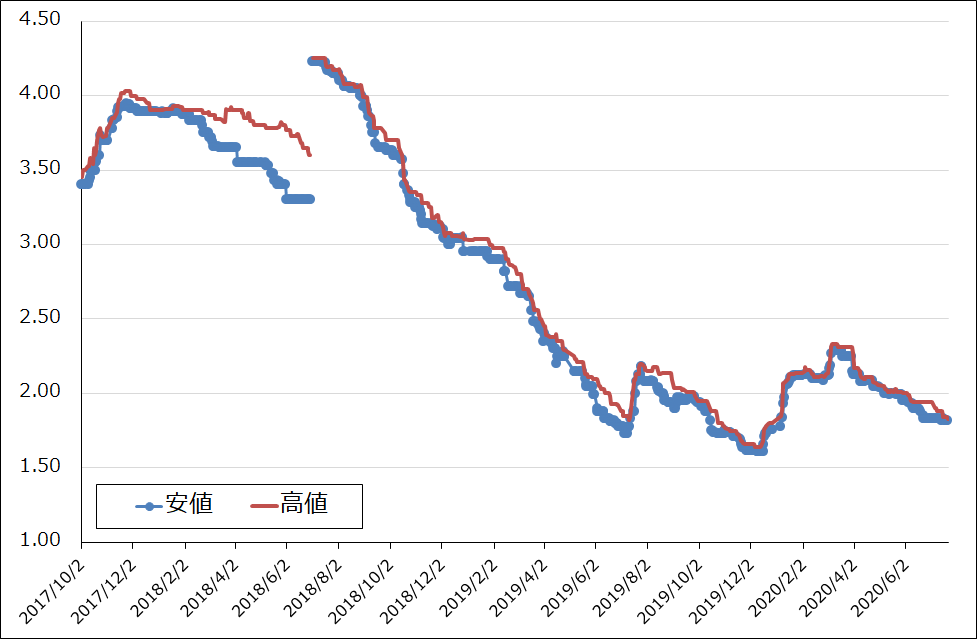

もっとも、半導体設備投資にとって、全てが好材料というわけではありません。7月13日の週に、DRAMとNAND型フラッシュメモリの大口価格が下落しました。DRAMのスポット価格も下がり続けています。5Gスマホの生産、販売は順調と思われますが、4Gスマホが減っていること、テレワーク関連のパソコン、サーバー需要に一服感が出てきたこと、メモリ設備投資がNANDから再開されており、NANDの生産能力が増えていることなどが、メモリ市況の下落要因として挙げられます。

ただし、今秋に発売が予想される新型iPhone向けの半導体生産がこれから増加すると予想されます。また、新型コロナウイルス禍が長期化する場合は、テレワーク関連需要の伸びも中長期的なものになる可能性があります。その場合、スポット価格、大口価格ともに、再び上昇するかこれ以上は下がらなくなると予想されます。

グラフ6 NAND型フラッシュメモリの市況(2017年5月29日から)

グラフ7 DRAMの市況

グラフ8 DRAMのスポット市況

6.国内外の半導体関連企業の決算に注目したい。

7月21日に公表されたディスコの決算から日本の半導体関連企業の2020年4-6月期決算発表が始まりました。外国企業も含めて決算に注目したいと思います。

決算発表スケジュール

海外企業

ASML 7月15日(水)

TSMC 7月16日(木)

テラダイン 7月21日(火)

インテル 7月23日(木)

アドバンスト・マイクロ・デバイシス(AMD) 7月28日(火)

ラムリサーチ(2020年6月期) 7月29日(水)

サムスン 7月30日(木)

アプライド・マテリアルズ(2020年10月期3Q)8月13日(木)

日本企業

ディスコ 7月21日(火)

東京エレクトロン 7月28日(火)

信越化学工業 7月28日(火)

SCREENホールディングス 7月29日(水)

アドバンテスト 7月30日(木)

ソニー 8月4日(水)

レーザーテック(2020年6月期)8月5日(水)

SUMCO(2020年12月期2Q) 8月6日(木)

決算レポート:ディスコ

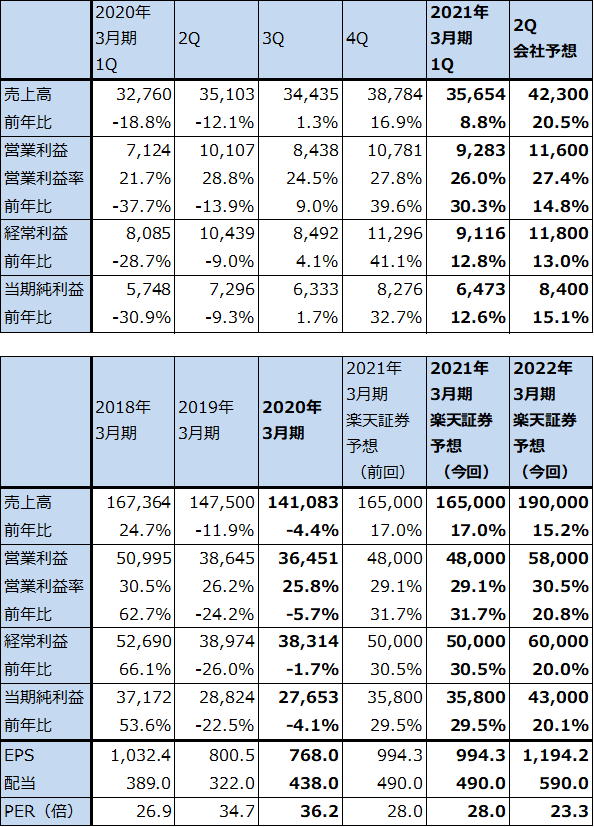

1.2021年3月期1Qは9%増収、30%営業増益

ディスコの2021年3月期1Q(2020年4-6月期)は、売上高356億5,400万円(前年比8.8%増)、営業利益92億8,300万円(同30.3%増)となりました。

今1Qの実績は、2020年3月通期決算時の今1Q会社予想である売上高337億円、営業利益76億円を上回りました。これはダイサ、グラインダ(ダイサは回路を描き込んだシリコンウェハを四角いチップに切り出す装置、グラインダはシリコンウェハの底面を薄く削る装置)からなる装置売上高は、水準自体は高かったものの会社想定を下回ったもようですが、消耗品(装置につけるブレード(刃))は需要が多く会社想定を上回ったことによります。

また、今1Q会社予想は1ドル=100円を前提にしていましたが、実勢は1ドル=107.8円で、1ドル1円の円安で営業利益に対して年間6~7億円の円安メリットが発生することから、会社予想に対して推定約13億円の円安メリットが発生しました。

表8 ディスコの業績

発行済み株数 36,006千株

時価総額 1,000,967百万円(2020/7/21)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

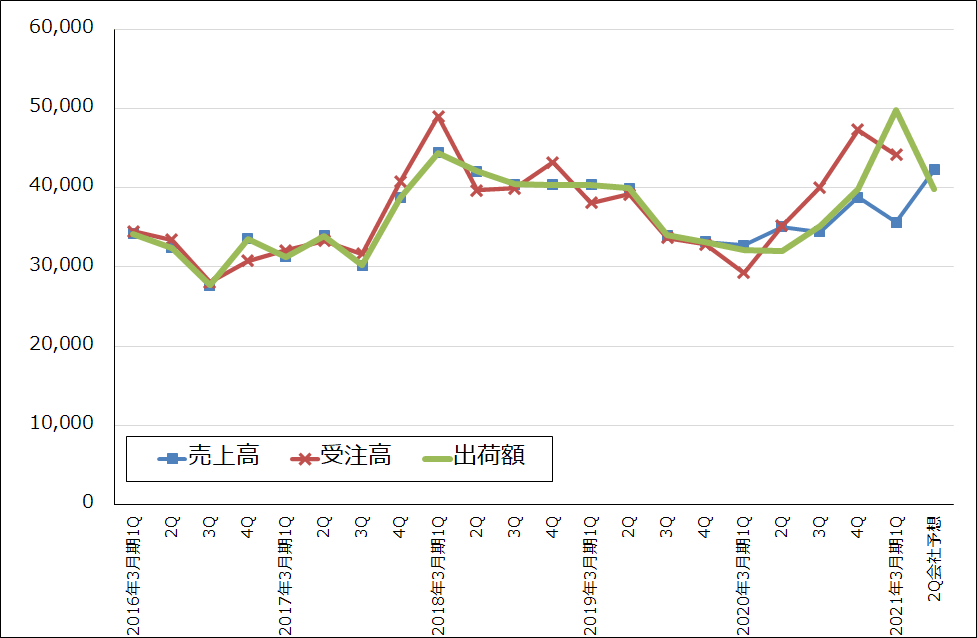

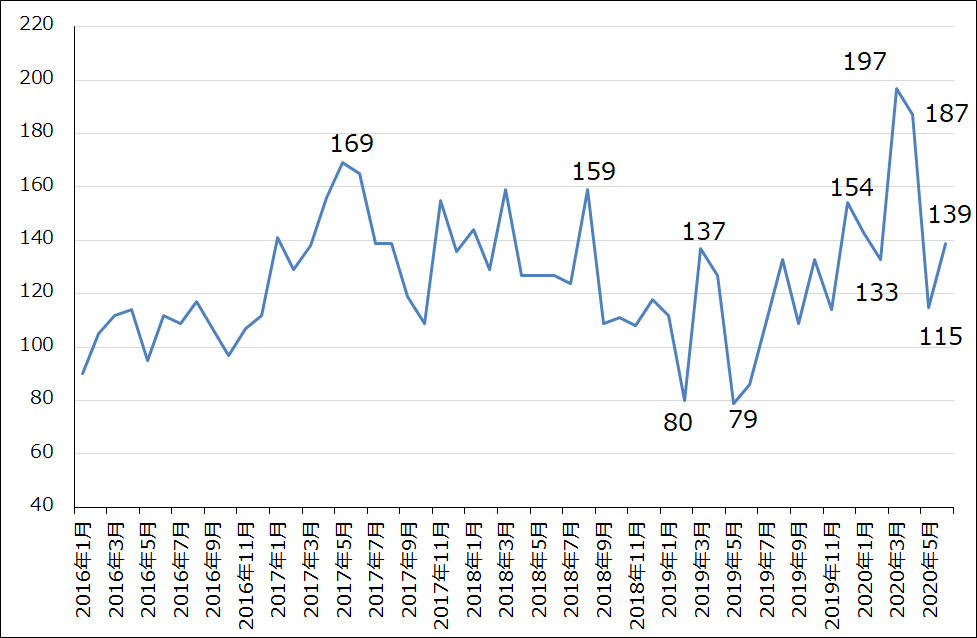

グラフ9 ディスコ:売上高、受注高、出荷額(連結ベース)

グラフ10 ディスコの月次受注高

2.装置の引き合いは、勢いはないが堅調か

会社側は、前期2020年3月期から装置の売上計上基準をそれまでの出荷基準から顧客工場での検収後に売上計上する検収基準に変更しました(消耗品は従来通り出荷基準)。そのため、前期から四半期売上高が顧客の検収次第で変動するため、業績の勢いを見るには全社出荷額を見たほうが良くなっています。

全社出荷額は、前2Q320億円、前3Q352億円、前4Q399億円と世界の半導体市場の回復に合わせて増加しました。今1Qも出荷は好調で過去最高の499億円となりました。今1Q出荷額の中身を見ると、ダイサ、グラインダは、CMOSイメージセンサー向け、パワー半導体向けが好調で、ロジック、メモリなどの汎用半導体向けも堅調でした。

消耗品は前4Qに実需の好調に加え新型コロナウイルスによる半導体サプライチェーンの混乱に備えたと思われる顧客の在庫積み増しがありましたが、今1Qの出荷額も高水準で在庫積み増しが続いている可能性もあります。

2020年3月期決算説明会において会社側は引き合いのピークは過ぎたとコメントしています。実際に正式受注に先立つ引き合いは、前4Qがピークで今1Qは減少したと思われます(通常、装置は引き合いがあった後に、出荷する直前に正式受注となります)。ただし、月次受注高の動きを見ると変動は激しいですが、四半期ベースでは緩やかな変動になっており、今1Qは前4Qから引き合い、受注とも減少していますが、引き合いが大きく減少しているわけではないようです。足元では、各種半導体の量産用装置(主にOSAT(半導体後工程専門業者)向け)の引き合いが減少しているもようですが、先端半導体設備向けの引き合い(主に半導体メーカー向け)は堅調に推移しているもようです。また、OSATでも台湾向けは減少しているもようですが、中国向けは堅調な動きが続いているようです。

今2Qは会社側は売上高423億円(前年比20.5%増)、営業利益116億円(同14.8%増)と予想しています。検収が進むため売上高は今1Qよりも増える見込みです。今2Q出荷額は今1Qよりも減少する見通しですが、高水準を維持できる見込みです。

3.今期、来期とも増収増益が予想される。今後6~12カ月間の目標株価を3万2,000円から3万5,000円に引き上げる。

今3Q以降を展望すると、新型コロナによる半導体デバイス市場と半導体設備投資に対する不透明要因がある一方で、今秋に発売が予想される新型iPhone向け半導体の生産がすでに始まっていると思われること、5G向け、高性能パソコン向け、高性能サーバー向け半導体の生産も好調が予想されることから、ダイサ、グラインダ、消耗品の出荷は堅調が予想されます。楽天証券では、今期2021年3月期業績予想、売上高1,650億円(前年比17.0%増)、営業利益480億円(同31.7%増)を維持します。

また、新型コロナウイルス禍が続いたとしても、高性能半導体の需要と生産が活発ならば、ディスコの来期は四半期ごとの波はあっても、増収増益が続くと予想します。楽天証券では前回の2022年3月期業績予想、売上高1,900億円(同15.2%増)、営業利益580億円(同20.8%増)を維持します。

今後6~12カ月間の目標株価を前回の3万2,000円から3万5,000円に引き上げます。2022年3月期楽天証券予想EPS 1,194.2円に想定PER25~30倍を当てはめました。今期に好業績が予想されること、来期も順調な伸びが期待できることを評価したいと思います。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。