![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3.2020年の半導体設備投資は上方修正含みか

1)TSMCの2020年設備投資計画は増額か

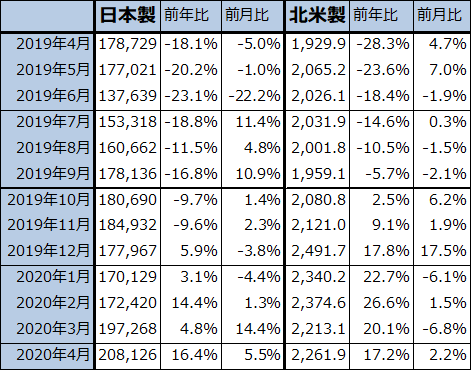

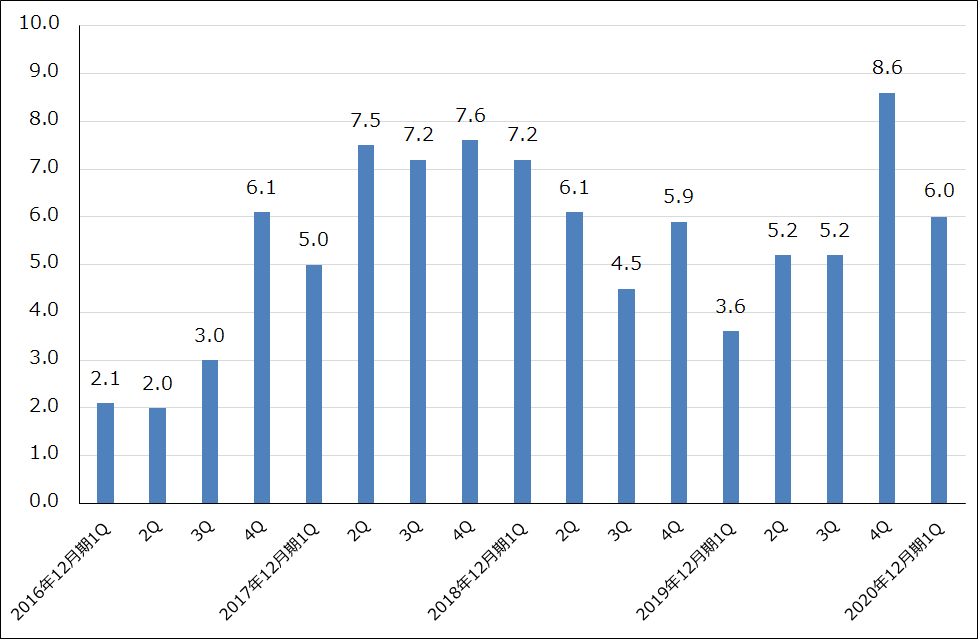

2020年4月の日本製半導体製造装置販売高は、前年比16.4%増、前月比5.5%増と新年度は順調な滑り出しとなりました。北米製も4月は前年比17.2%増、前月比2.2%増でした。

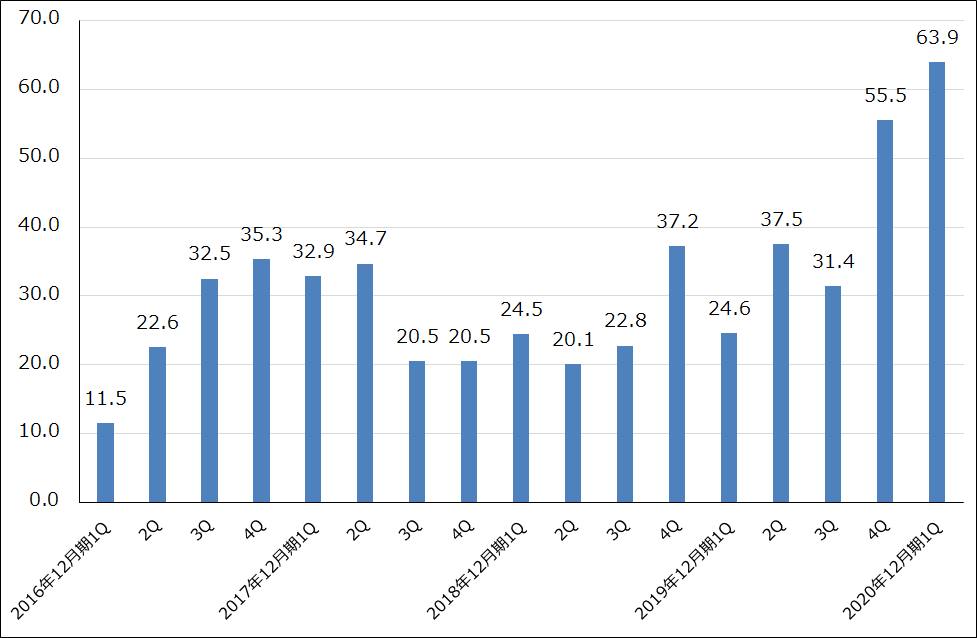

2020年1-3月期は大手半導体メーカーの中では、TSMCの設備投資が突出していました。TSMCの設備投資は、2019年10-12月期は7ナノ増産投資と5ナノの初期投資で高水準でしたが、2020年1-3月期は7ナノの増強が継続していること(5Gスマホ向けに加えて高性能サーバー向け、高性能パソコン向けCPUの増産投資が継続していると思われる)と5ナノの量産投資の上乗せによって昨年10-12月期を上回る水準になりました。

TSMCの設備投資は、4-6月期は1-3月期比で一旦減少する可能性がありますが、年末に向けて再び増える可能性があります。来年の5Gスマホの販売拡大と高性能サーバー、高性能パソコン向けCPUが5ナノになる可能性を見据えて設備投資を増やす可能性があります。会社側は2020年12月期設備投資計画を150~160億米ドルとしていますが、200億ドル以上になる可能性もあります。

表4 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

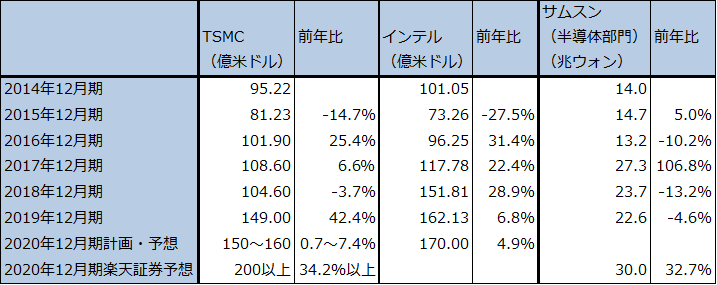

表5 大手半導体メーカーの設備投資

注1:2020年12月期はTSMC、インテルは会社計画、サムスンは楽天証券予想。

注2:1ウォン=0.9円、1ウォン=0.0008ドル。

グラフ6 TSMCの四半期設備投資

出所:会社資料より楽天証券作成

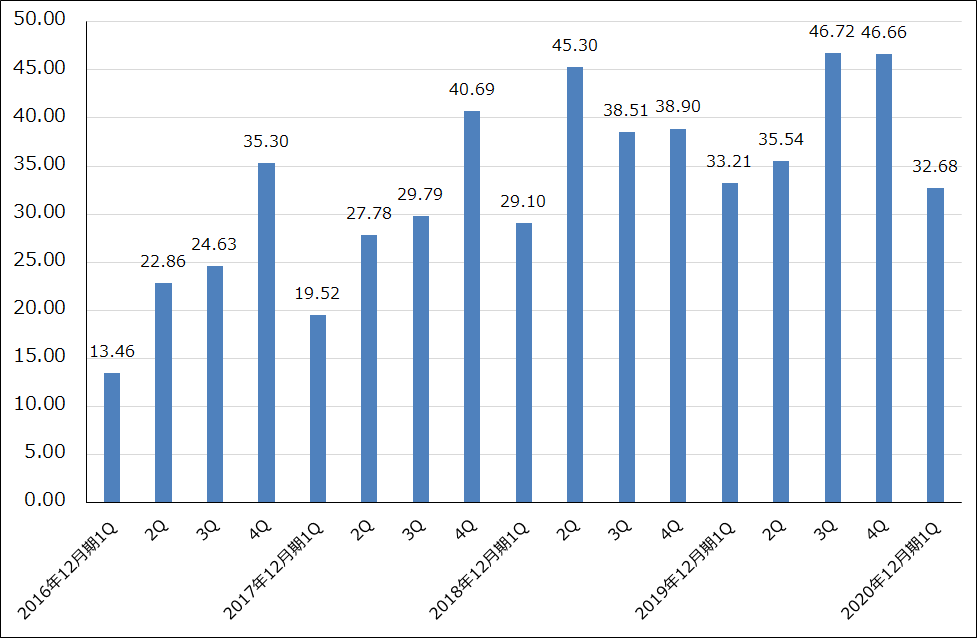

グラフ7 インテルの四半期設備投資

出所:会社資料より楽天証券作成

グラフ8 サムスンの半導体設備投資

出所:報道より楽天証券作成

2)インテル、サムスンともに設備投資計画は増額含み

インテル、サムスンは、2019年10-12月期の設備投資は高水準でしたが、2020年1-3月期は反動で減少しました。ただし、4-6月期以降は再び増加する可能性があります。インテルは、サーバー向け、パソコン向けCPUの増強のため、サムスンは今年夏から秋にかけてDRAM投資再開の可能性があり、加えて、年内に開始する予定の5ナノ半導体の量産に向けた投資も加わると思われます。

来年2021年を展望すると、2022年からスタートする3ナノ半導体への初期投資が始まると思われます。「ビッグノード」(生産力の大きい微細化の世代)と言われる5ナノの増強、NAND、DRAM投資の増加も予想されます。

また、TSMCがアメリカに計画している新工場(今のところ、2021年着工、24年完工の計画)では、5ナノ半導体を生産する計画です。完工が2024年のいつなのかにもよりますが、23~24年にかけて前工程、後工程の各装置が納入されると予想されます。

従って2022~2024年は3ナノ、5ナノの増強投資が重なることになります。

3)2024年まで半導体設備投資の増加が続く可能性

このように半導体設備投資の動きを見ていくと、ロジック向け投資は2024年まで増加が続く可能性があります。メモリ投資は波があることが予想されますが、これもトレンドでは増加すると思われます。今後予想される半導体設備投資の増加は、TSMC、サムスンにインテルが加わる「巨人闘争」の側面もあります。

2025年以降はまだ見通せません。3ナノの次は2ナノであり、3ナノの2~3年後に2ナノ量産が始まると思われます。間隔がこれまで通り2年ならば、ロジック投資は減らずに堅調に増え続けると思われます。一方、間隔が3年ならば半導体設備投資全体が2025年に一度減少するかもしれません。

4.米中摩擦が懸念材料

半導体・半導体製造装置セクターのリスクの中で最も重要なものは米中摩擦です。東京エレクトロン、アドバンテスト、ディスコの地域別向け先で、中国向けが大きくなっています。アメリカのトランプ政権は、アメリカの技術を使った半導体をファーウェイに売却することをアメリカ国内外の半導体メーカーに対して禁止する意向です。そのため、TSMCはファーウェイに対してスマホ用チップセットを売ることができなくなります。

ファーウェイと中国政府は最先端半導体の国産化を今まで以上に急ぐと思われます。既に中国の民族系大手半導体メーカーは日本の半導体製造装置メーカーの大口顧客になっています。ただし、アメリカ政府がこのことを快く思わない場合は、半導体デバイスの輸出だけでなく、日本製半導体製造装置の対中輸出にまで何らかの規制をかけようとするかもしれません。

特に、中国民族系半導体メーカーに対して最先端装置を輸出している東京エレクトロン、アドバンテストに関しては、中国リスクがあると思われます。一方で、レーザーテックは2世代程度前のマスク欠陥検査装置を輸出しているのみなので、大きなリスクはないと思われます。ディスコは、中国民族系、中国外資系(サムスン中国工場など)、OSAT(後工程専門業者)など顧客が分散しているため、これも大きな中国リスクはないと思われます。

もっとも、アメリカの対中規制強化によってファーウェイのスマートフォンの販売シェアが落ちたとしても、シャオミ、オッポなどの他の中国スマホメーカーや、サムスン、アップルのシェアが向上すれば、半導体需要と半導体設備投資には問題が起こらない可能性はあります。事態の推移を注視したいと思います。

5.銘柄別目標株価

レーザーテック、アドバンテスト、東京エレクトロン、ディスコの4銘柄については、引き続き投資妙味を感じます。

今後6~12カ月間の目標株価は以下の通りです。レーザーテックの目標株価を引き上げます。アドバンテスト、東京エレクトロン、ディスコは前回の目標株価を維持します。

レーザーテック 1万円→1万3,000円

アドバンテスト 8,000円

東京エレクトロン 3万4,000円

ディスコ 3万2,000円

レーザーテック

1)2021年6月期も受注高と受注残高が増加する可能性がある

レーザーテックの2020年6月期業績はおおむね会社予想通りと予想されます。投資する際の焦点は、来期2021年6月期以降の受注高と受注残高がどうなるかです。

2020年6月期は表7のように、受注高が前年比91.2%増の850億円となる見込みであり、2020年6月末受注残高は19年6月末に対して81.0%増の1,006億円となる見込みです。今期予想売上高400億円の2倍以上の受注残高を抱えることになります。この受注残高の納期は推定で3カ月から2年なので、2021年6月期、2022年6月期の業績に順次反映されることになります。

ここで重要なのは、2021年6月期、2022年6月期の受注高です。レーザーテックの主力機種であるEUV用マスク欠陥検査装置には2機種あります。ペリクル(シリコンウェハに被せる防塵カバー)なしで検査する「MATRICS X8ULTRA」(ディープUV光で検査する。価格は1台約15億円)と、ペリクル付き、ペリクルなし両方に対応する「A150」(EUV光で検査する。価格は非公表だが、日経新聞は1台約80億円以上と報道)の2つです。いずれも7ナノ、5ナノ、3ナノに対応可能です。「MATRICS X8ULTRA」の市場シェアは90%以上(競合はKLAテンコール)、「A150」は100%です。

今期2020年6月期の受注の中身では、「X8ULTRA」が多い模様です。ペリクルなしの場合、きず、ごみがフォトマスクの表面に付き易いため、頻繁にEUV用フォトマスクを検査する必要があり、半導体工場や製造ラインに設置する「X8ULTRA」の台数は多くなると思われます。

一方で、ペリクル付きの「A150」の場合は、検査の回数と設置する台数を「X8ULTRA」よりも減らすことが出来ます。そのかわり価格が高くなります。

7ナノから5ナノ、3ナノの製造ラインで、ペリクルなし、ペリクルありのどちらが良いのか、決着はついていません。半導体製造ラインの責任者によって意見が違うと思われるため、容易に決着はつかないと思われます。ただし、2021年6月期には3ナノ向けのマスク欠陥検査装置の発注が本格的になると思われます。その場合、微細化の進展によってフォトマスクのキズ、ごみに生産現場が一層センシティブになると思われるため、ペリクル付きの「A150」を選ぶ動きが増える可能性があります。

実際にそうなれば、「A150」の価格の高さを考えると、2021年6月期受注高は850~1,000億円、2022年6月期もそれと同程度かそれ以上の受注が期待できると思われます。その場合、2021年6月末受注残高は2020年6月末に比べて増加すると思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)