![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

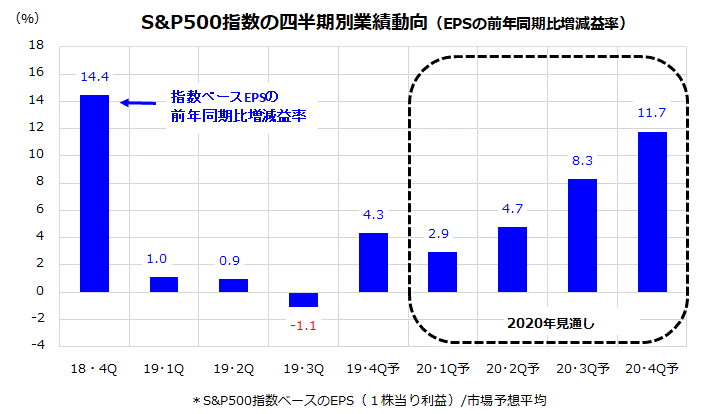

2020年の米国業績見通しは改善傾向

上述のように、年初安の次に期待される「株価回復のドライバー」は何でしょうか? 筆者は、米国市場の「業績回復見通し」と考えています。

図表2は、米国の株式時価総額上位500社で構成されるS&P500指数ベースの四半期別EPS(1株当り利益)の前年同期比増減益率について、実績(2019年3Qまで)と市場予想平均(2019年4Q以降)の推移を示したものです。2019年4Q(10-12月期)の企業決算のうち約3割が発表されてきた時点(29日)で、当初の「減益見通し」が「4.3%の増益見通し」に一転改善しています。

貿易摩擦の影響で製造業や設備投資関連は厳しい決算を余儀なくされていますが、アップルやマイクロソフトなどIT大手や非製造業(サービス業)の業績は比較的堅調で、足元の業績は想定していた以上に堅調です。

2020年1Q(1-3月期)以降の増益率を巡る市場予想平均は「右肩上がりの改善」を示唆しており、2020年4Q(10-12月期)は二桁以上の増益が見込まれています。

<図表2>米大手企業の業績見通しは改善傾向

出所:Bloombergをもとに楽天証券経済研究所作成(2020/1/29)

米国では雇用市場が依然として堅調であるなか、FRB(米連邦準備制度理事会)が2019年に3度の予防的利下げを実施したことで金融環境は総じて緩和的です。個人消費や住宅投資は底堅く推移しています。昨年夏に懸念された景気後退の可能性は低下しており、景気はソフトランディング(軟着陸)すると見込まれています。

2020年の企業業績は、2019年に低調だった景気敏感色の強い多国籍企業を中心に回復基調をたどると想定。上記した業績回復傾向を確認しつつ、米国株は3月以降に持ち直しの動きを示すと考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)