![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2.借金返済と高配当の両立へ

タイム・ワーナーの買収により、AT&Tの債務負担は重くなっています。2018年12月期末の借入金は1,765億ドル、借入金から現金同等物を引いた純借入金でも1,713億ドルとなりました。EBITDA(※)の成長率は緩やかであるため、純借入金の規模はEBITDAの3.1倍に拡大しています。この数値が高いと、将来の資金調達に影響を及ぼす他、支払う利子自体も負担になります。

※EBITDA:営業利益+減価償却費

AT&Tの純借入金とEBITDA

単位:百万ドル

出所:会社資料より楽天証券作成

出所:会社資料より楽天証券作成

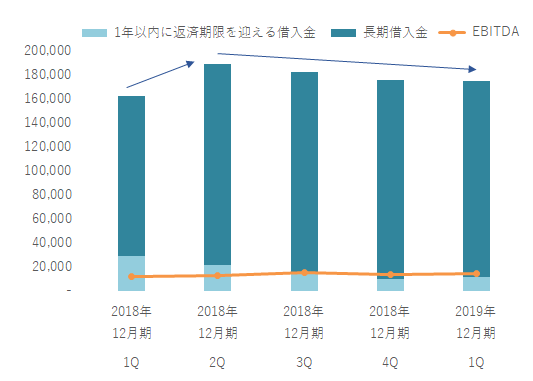

ただし、会社側は現在、資産の売却なども並行しながら債務の返済に積極的に取り組んでいます。四半期別で借入金の推移を見ると、直近のピークは2018年6月末で、その後は徐々に減少しています。

四半期の借入金の推移

単位:百万ドル

出所:会社資料より楽天証券作成

出所:会社資料より楽天証券作成

債務の返済に取り組みながらも、高水準の配当は続く可能性が高いです。同社の置かれている市場環境を考慮するとトップラインの伸びには期待が持てませんが、急激にユーザーが離れるリスクは低いとみられ、毎年、一定水準のキャッシュフローを生み出すことができると予想されます。

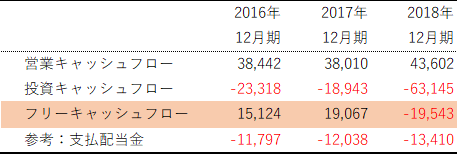

営業キャッシュフローから投資キャッシュフローを引いて求めたフリーキャッシュフローの推移を見ると、2018年12月期は買収コストが響き赤字となりましたが、2016年12月期は151億ドル、2017年12月期は191億ドルのフリーキャッシュフローを生んでいます。

フリーキャッシュフローの推移

単位:百万ドル

出所:会社資料より楽天証券作成

出所:会社資料より楽天証券作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)