![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

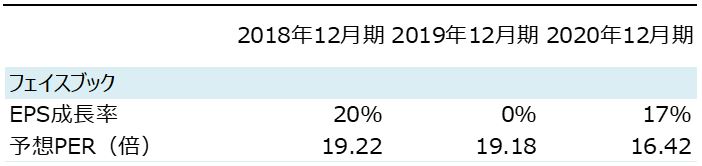

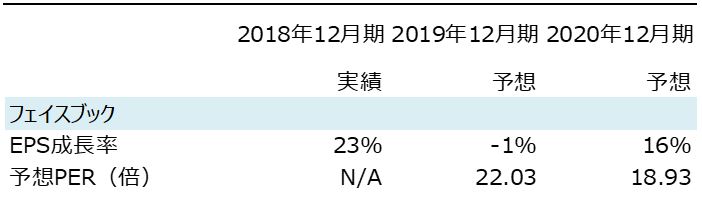

フェイスブック

決算公表日:1月30日

- EPS(調整済):市場予想を上回る

- 売上高・収益:市場予想を上回る

- 純利益(調整済):市場予想を上回る

フェイスブックが公表した2018年10-12月期(2018年12月期4Q)の決算は、前年同期比30.4%の増収、6.4%の営業増益、調整後EPSは65.3%増となりました。市場予想を大きく上回る着地となり、ポジティブ・サプライズの決算となりました。4Qは、米国・カナダのデイリーアクティブユーザー数の前年同期比伸び率に回復傾向が見られ、主力の広告事業はインスタグラムなどのけん引により、前年同期比30.2%増となりました。

2019年12月期通期については、会社側が、「費用が前期比40%から50%増える見込み」「売上高の伸び率が鈍化する見込み」と述べており、引き続き同社がビジネスモデルの変革期にあり、コストが先行する状況にあることが伺えます。しかし、主力の広告事業において広告主の需要自体は取り込めているとみられることから、2020年12月期にはEPSの拡大が期待できるでしょう。株価は、2020年12月期の業績が意識され始める今年後半にかけて、上昇局面に入りそうです。

フェイスブックのコンセンサス予想推移

・日本時間12月11日時点(予想PER含む)

・日本時間2月4日時点

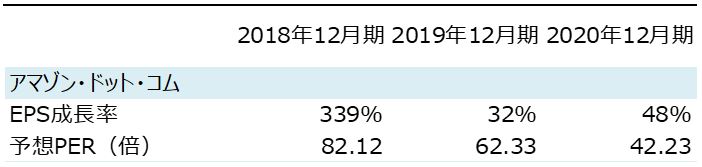

アマゾン・ドット・コム

決算公表日:1月31日

- EPS(調整済):市場予想を上回る

- 売上高・収益:市場予想を上回る

- 純利益(調整済):市場予想を上回る

アマゾン・ドット・コムが公表した2018年10-12月期(2018年12月期4Q)の決算は、前年同期比19.7%の増収、78.0%の営業増益、調整後EPSは61.1%増となりました。こちらも市場予想を大きく上回るポジティブ・サプライズの決算となりました。会社側は、2018年10-12月期の増収率見込みを10%から20%程度としていましたが、着地は上限レベルとなりました。

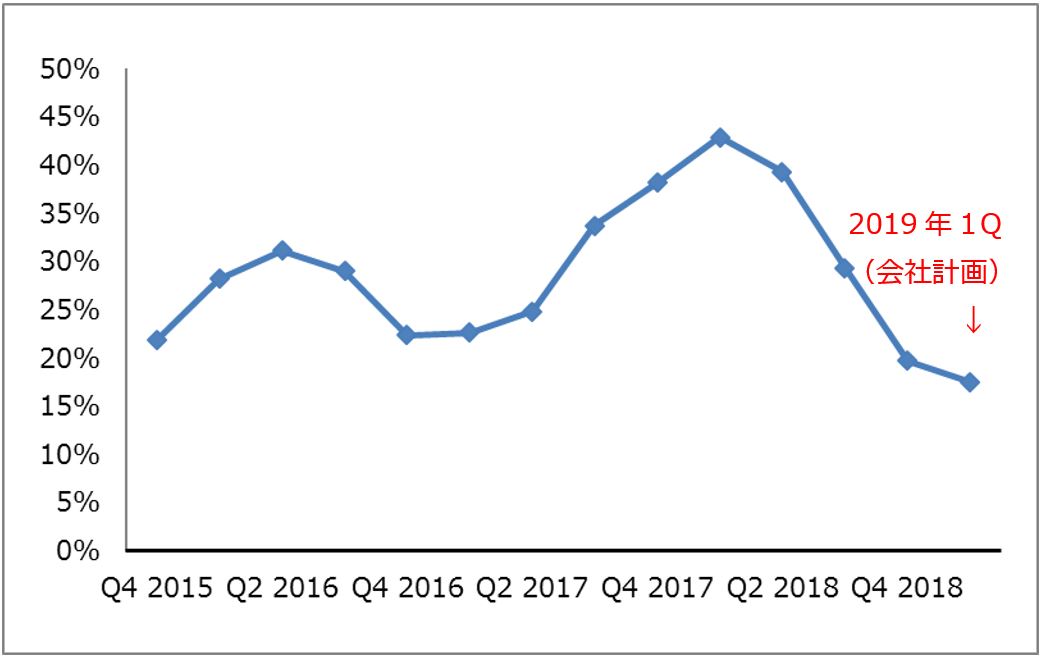

ただ、この前年同期比20%増収というレベルは過去の実績と比べると低水準です。また、2019年1-3月期(2019年12月期1Q)における会社側の売上高見通し(560億~600億ドル)についても、増収率は18%程度(600億ドルをもとに算出)にとどまります。2019年1-3月の会社側想定は売上高、営業利益共に市場予想を下回っており、アマゾンの小売事業に対する懸念が発生しやすい状況となっています。

アマゾン・ドット・コムの増収率推移(2015年4Q~2019年1Q)

出所:ブルームバーグ、会社資料より楽天証券作成

収益性が高いクラウド事業が堅調に拡大しているため、同社の業績が直ちに悪化する可能性は低いですが、施設拡張などの支出を増やす可能性も浮上していることから、市場では警戒感が高まっていると考えられます。予想PERが高水準であることを考慮すると、同社の株価は当面上値の重たい展開となるでしょう。

アマゾン・ドット・コムのコンセンサス予想推移

・日本時間12月11日時点(予想PER含む)

・日本時間2月4日時点

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)