10-12月期の決算発表。3社とも市場予想を上回る着地

先週は主要米国企業が10-12月期の決算発表を行いました。FAANG(フェイスブック、アップル、アマゾン・ドット・コム、ネットフリックス、グーグル)、GAFA(グーグル、アップル、フェイスブック、アマゾン・ドット・コム)の一角であり、先週決算発表を行ったアップル(AAPL)、フェイスブック(FB)、アマゾン・ドット・コム(AMZN)の3社は、EPS(1株当たり利益/調整済)、売上高、純利益(調整済)共に市場予想を上回る着地を遂げました。

一方、製造業の中には、ハーレー・ダビッドソン(HOG)が米中貿易摩擦の影響を受け大幅減益、エヌビディア(NVDA)が中国の景気動向の影響を理由に売上高の下方修正を公表するなど、厳しい展開となった銘柄も見受けられました。

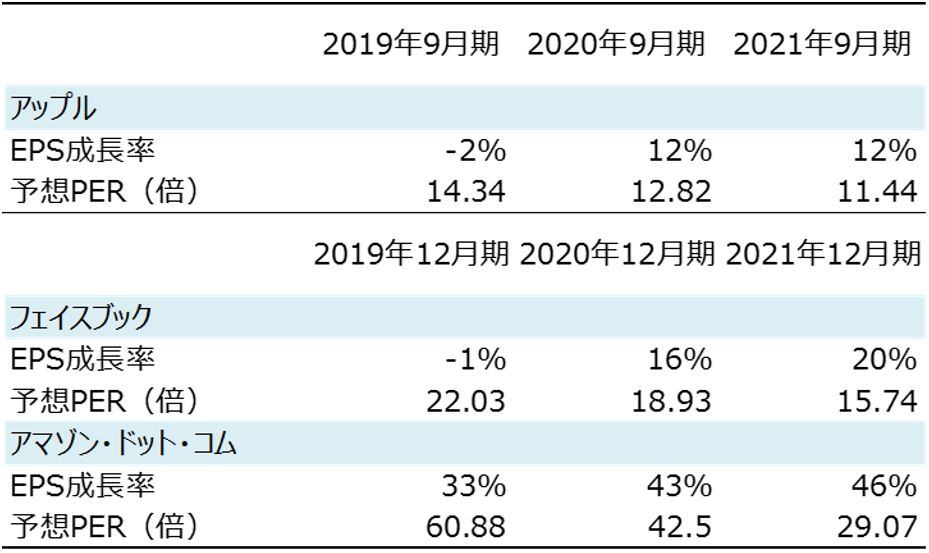

堅調な業績となったアップル、フェイスブック、アマゾン・ドット・コムですが、予想PERと市場予想を比較すると以下の通りとなります。

アップル、フェイスブック、アマゾン・ドット・コムの予想PERとEPS成長率

アップルは予想PER(株価収益率)に割安感があり、長期的に投資妙味があります。フェイスブックも予想PERに割高感が感じられず、中期的には2桁のEPS成長率が期待されているため、投資妙味があるでしょう。フェイスブックはいまだビジネスモデルの再構築中と考えられますが、2018年10-12月期に広告事業が堅調だったことから、中長期的な成長力は健在と思われます。

一方、アマゾン・ドット・コムについては、中長期的に高い成長が期待できるものの、予想PERが高水準です。足元では小売事業のトップラインの成長性にやや不透明感が出ているため、当面様子見ムードが広がるでしょう。

決算の詳細については、以下で詳しく述べていきます。

アップル

決算公表日:1月29日

- EPS(調整済):市場予想を上回る

- 売上高・収益:市場予想を上回る

- 純利益(調整済):市場予想を上回る

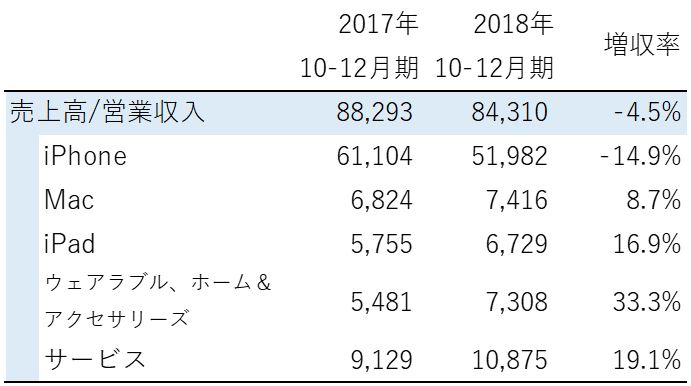

アップルが公表した2018年10-12月期(2019年9月期1Q)の決算は、前年同期比4.5%の減収、11.1%の営業減益でしたが、調整後EPSは7.5%増となりました。市場予想を上回る着地となりました。1月初めですでに売上高を下方修正していたため、大きなネガティブ・サプライズではない決算だったと言えます。今後も、iPhoneの売れ行きや為替動向がリスク材料となりますが、予想PERの低さを見ると大方織り込まれていると考えられます。サービス事業の拡大に期待が持てることを考慮すると、長期保有銘柄として投資妙味があります。

アップルの業績推移

出所:会社資料より楽天証券作成

前回のコンセンサス予想(日本時間12月11日時点)と直近のコンセンサス予想(2月4日時点)を比べると、以下になります。iPhoneの苦戦を受けて、2019年9月期のEPSは2%減となる見通しですが、その後は2桁の増益基調が期待されています。

アップルのコンセンサス予想推移

・日本時間12月11日時点(予想PER含む)

・日本時間2月4日時点

今回のアップルの決算ポイントは次の2つです。

- iPhoneの苦戦地域は中華圏(中国、香港、台湾を含む)と日本

- サービス事業は拡大、中華圏でも需要取り込む

1.iPhoneの苦戦地域は中華圏と日本

iPhoneの買い替え需要は当初の会社想定を下回りました。地域別では、中国を中心とした新興国と日本で苦戦したもようです。

中華圏と新興国については、当該地域のマクロ環境が当初想定を下回る中、ドル高が実質購入価格の上昇につながってしまいました。

日本については、携帯キャリアによる購入時の割引や補助が減ったことが向かい風となりました。アップルは、割引・補助を受けて販売されたiPhoneが、1年前は4分の3を占めていましたが、今回は半分以下だったと推定しています。

アップルの地域別売上高推移

出所:会社資料より楽天証券作成

2.サービス事業は拡大、中華圏でも需要取り込む

一方、サービス事業は前年同期比19.1%増と堅調です。

アップルの事業別売上高推移

出所:会社資料より楽天証券作成

同事業はさまざまなサービスで構成されていますが、今回、会社側はキーとなる数字を公開しました。

- インストール済みアクティブ端末の数…14億台、12カ月間で1億台増加

- インストール済みiPhoneの数…9億台以上、12カ月間で7,500万台増加

この大規模なインストール台数が同社のサービス事業の基盤となりますが、会社側は、インストール済み端末のうち有料サービス利用の割合がとても力強く伸びていると述べています。

なお、主要サービスの動向については以下の通りコメントしています。

- iTunes Store…音楽系売上高が過去最高。Apple Musicの有料定期利用者数は5,000万以上

- Apple Pay…処理数18億件以上(2018年10-12月期)、前年同期比で2倍以上拡大

- Cloud Service…売上高成長率(前年同期比)40%以上(2018年10-12月期)

iPhoneで苦戦した中華圏ですが、サービス事業は2018年12月に過去最高の売上高を達成しました。現地ではウエアラブル端末の売上高が50%増加した他、中国でMacやiPad を買った顧客のうち3分の2が初回購入であるなど、サービス事業の基盤となるインストール済み端末の広がりが見受けられます。

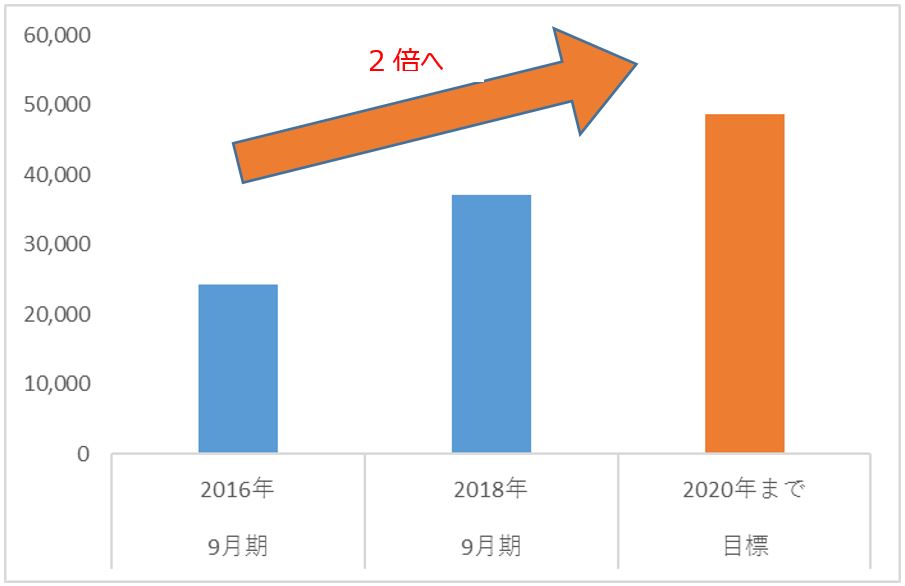

会社側はサービス事業の売上高を、2020年までに、2016年9月期比2倍にする目標を立てていますが、以下の通り進捗していることから達成の可能性は高いと考えられます。

サービス事業の売上高推移と会社目標

出所:ブルームバーグより楽天証券作成

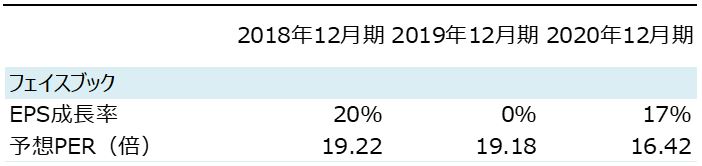

フェイスブック

決算公表日:1月30日

- EPS(調整済):市場予想を上回る

- 売上高・収益:市場予想を上回る

- 純利益(調整済):市場予想を上回る

フェイスブックが公表した2018年10-12月期(2018年12月期4Q)の決算は、前年同期比30.4%の増収、6.4%の営業増益、調整後EPSは65.3%増となりました。市場予想を大きく上回る着地となり、ポジティブ・サプライズの決算となりました。4Qは、米国・カナダのデイリーアクティブユーザー数の前年同期比伸び率に回復傾向が見られ、主力の広告事業はインスタグラムなどのけん引により、前年同期比30.2%増となりました。

2019年12月期通期については、会社側が、「費用が前期比40%から50%増える見込み」「売上高の伸び率が鈍化する見込み」と述べており、引き続き同社がビジネスモデルの変革期にあり、コストが先行する状況にあることが伺えます。しかし、主力の広告事業において広告主の需要自体は取り込めているとみられることから、2020年12月期にはEPSの拡大が期待できるでしょう。株価は、2020年12月期の業績が意識され始める今年後半にかけて、上昇局面に入りそうです。

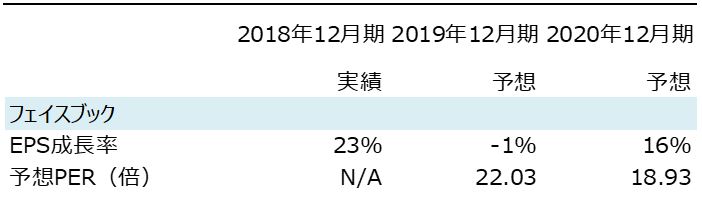

フェイスブックのコンセンサス予想推移

・日本時間12月11日時点(予想PER含む)

・日本時間2月4日時点

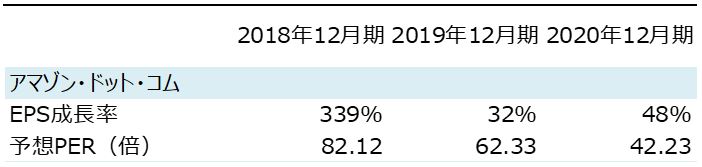

アマゾン・ドット・コム

決算公表日:1月31日

- EPS(調整済):市場予想を上回る

- 売上高・収益:市場予想を上回る

- 純利益(調整済):市場予想を上回る

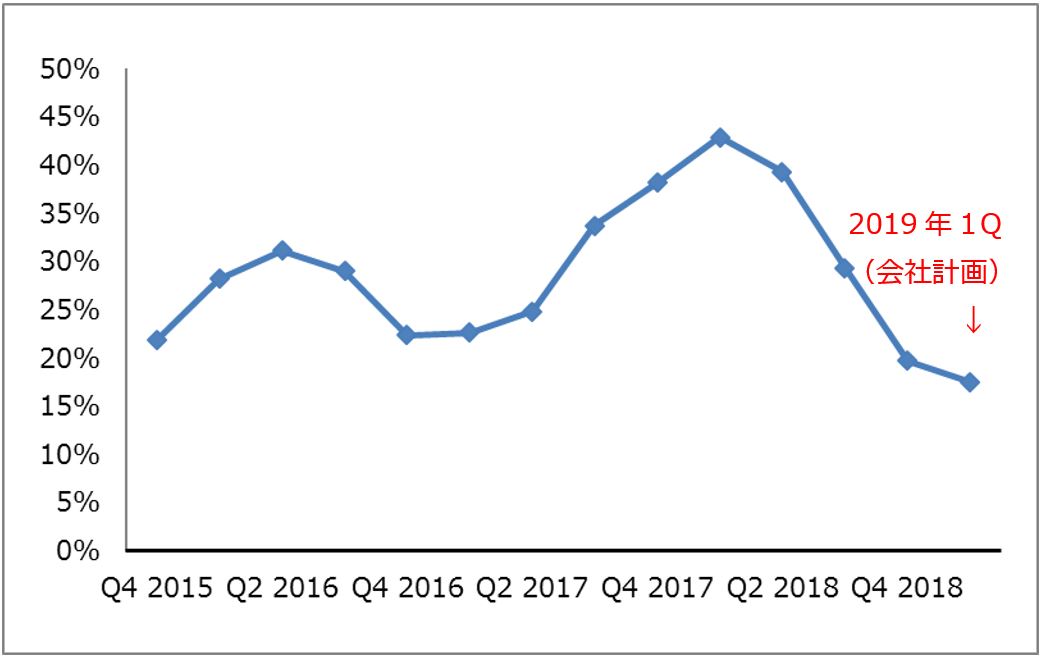

アマゾン・ドット・コムが公表した2018年10-12月期(2018年12月期4Q)の決算は、前年同期比19.7%の増収、78.0%の営業増益、調整後EPSは61.1%増となりました。こちらも市場予想を大きく上回るポジティブ・サプライズの決算となりました。会社側は、2018年10-12月期の増収率見込みを10%から20%程度としていましたが、着地は上限レベルとなりました。

ただ、この前年同期比20%増収というレベルは過去の実績と比べると低水準です。また、2019年1-3月期(2019年12月期1Q)における会社側の売上高見通し(560億~600億ドル)についても、増収率は18%程度(600億ドルをもとに算出)にとどまります。2019年1-3月の会社側想定は売上高、営業利益共に市場予想を下回っており、アマゾンの小売事業に対する懸念が発生しやすい状況となっています。

アマゾン・ドット・コムの増収率推移(2015年4Q~2019年1Q)

出所:ブルームバーグ、会社資料より楽天証券作成

収益性が高いクラウド事業が堅調に拡大しているため、同社の業績が直ちに悪化する可能性は低いですが、施設拡張などの支出を増やす可能性も浮上していることから、市場では警戒感が高まっていると考えられます。予想PERが高水準であることを考慮すると、同社の株価は当面上値の重たい展開となるでしょう。

アマゾン・ドット・コムのコンセンサス予想推移

・日本時間12月11日時点(予想PER含む)

・日本時間2月4日時点

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。