![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/160m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]「ドル/円急上昇、149円台へ。来週前半の円安のメドは?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/d/1/498m/img_d1537c51312c607f89953c0237d8bd2f43489.jpg)

![[動画で解説]株式市場が「急落前」を超える条件 ~ここまでは順調な戻り、ここから先はどうなる?~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/498m/img_011430a132d9157a67e8ea55d6baa89f73942.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年7月) 株価急落、為替も円高。つみたて初心者の心構えとは?](https://m-rakuten.ismcdn.jp/mwimgs/5/2/498m/img_52be56d7d0ecbfcbd0526eb4438d70d740745.jpg)

![[動画で解説]【ドル円/日本株】円高ええんだか](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3438ed4b25d94e1b3398a712597eb7d762590.jpg)

「金融不安の芽」はあるか?

また、「パリバ・ショック」や「リーマン・ショック」の時に出現した、サブプライムローン問題のような金融不安の芽が、足元の相場でも浮上してくるのかどうか、現時点ではまだ不明です。とはいえ、米国の消費については警戒しておく必要があるかもしれません。

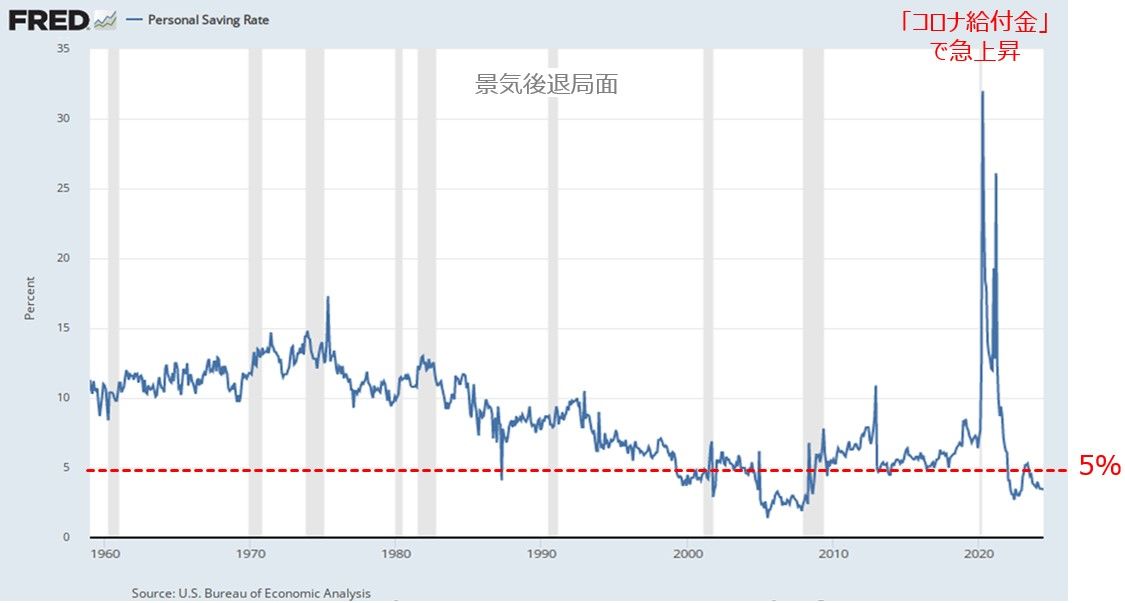

<図3>米国の貯蓄率の推移

上の図3は、米国の1960年からの貯蓄率の推移のグラフです。現在の貯蓄率は5%を下回っており、過去にさかのぼってみても、歴史的に低い水準となっています。

また、2020年あたりの貯蓄率が急上昇していますが、これはコロナ禍による財政出動(給付金)が影響しています。言い換えれば、すでに「コロナ貯蓄」を使い果たしている様子もうかがえます。

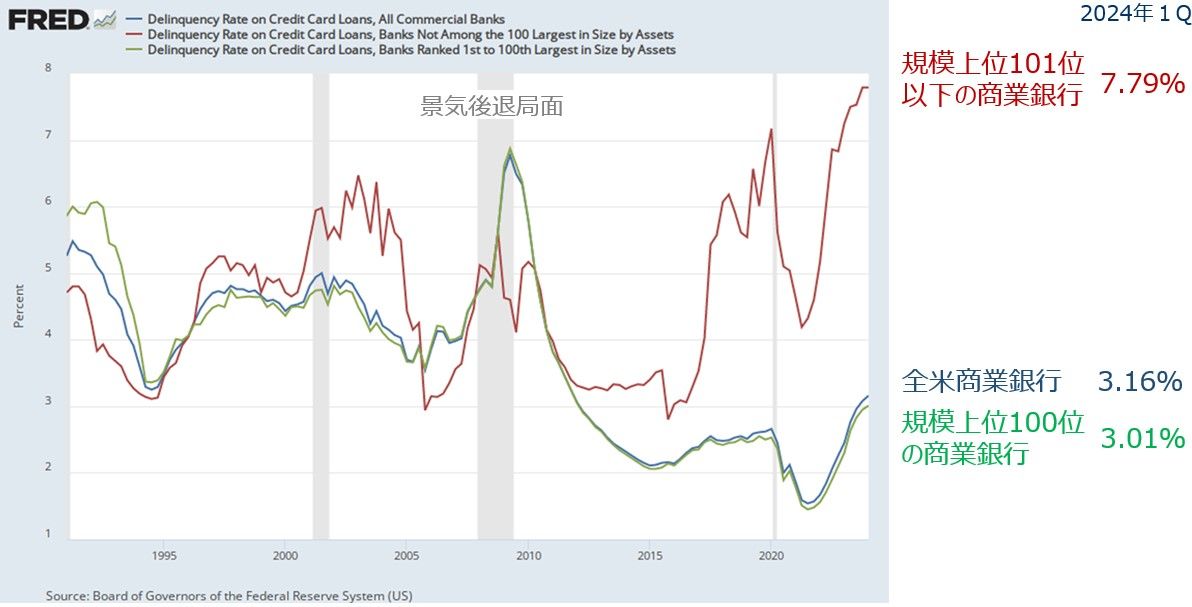

<図4>米商業銀行におけるクレジットカードローンの延滞率の推移

続いて上の図4は、米商業銀行におけるクレジットカードローンの延滞率のグラフです。

全体や規模が大きい上位100の商業銀行の延滞率はまだ低い状況ですが、規模が100位よりも小さい商業銀行の延滞率が急上昇していることが分かります。与信審査の厳しい大手でローンを組めなかった人が、審査基準が比較的緩い規模が小さい銀行でローンを組み、そこでの延滞率が上昇している状況が読み取れます。

さらに、前回のリポートでも触れましたが、利用の手軽さと低い与信審査を背景に、近年急拡大している後払い決済サービスである「BNPL(バイ・ナウ・ペイ・レイター)」についても、事業者が貸し付け額や与信状況を信用機関に報告していないこともあって実体が見えにくく、「隠れ債務問題の火種になるのでは?」という見方が一部で挙がっています。

このように、米国の消費余力がかなり後退している可能性があることを踏まえると、GDP(国内総生産)の約67.5%を占めるとされる米国消費の行方は景気にとっても株式にとっても、今後の重要なカギになってくると思われます。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/356m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[動画で解説]「ドル/円急上昇、149円台へ。来週前半の円安のメドは?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1537c51312c607f89953c0237d8bd2f43489.jpg)

![[動画で解説]株式市場が「急落前」を超える条件 ~ここまでは順調な戻り、ここから先はどうなる?~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/160m/img_011430a132d9157a67e8ea55d6baa89f73942.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年7月) 株価急落、為替も円高。つみたて初心者の心構えとは?](https://m-rakuten.ismcdn.jp/mwimgs/5/2/160m/img_52be56d7d0ecbfcbd0526eb4438d70d740745.jpg)