※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「株式市場が「急落前」を超える条件 ~ここまでは順調な戻り、ここから先はどうなる?~」

今週の株式市場ですが、これまでのところ、日米ともに主要株価指数が戻り基調をたどる展開となっています。先週後半あたりから、為替市場の円高傾向が一服して値動きが落ち着いてきたこと、最近まで大きく売られていたテック関連株に買い戻しの動きが入ったことなどが背景にあります。

<図1>日米の株価指数の状況

実際に、上の図1で確認すると、日経平均株価をはじめ、米株式市場のダウ工業株30種平均(NYダウ)やナスダック総合指数(NASDAQ)などがそろって、直近の下げ幅の「50%(半値)戻し」あたりまで株価が反発していることが分かります。さらに、米S&P500種指数(61.09%)については、フィボナッチ・リトレースメントにおける「61.8%戻し」に迫っています。

『半値戻しは全値戻し』という相場格言がありますが、日米の株価指数の多くがここまで順調に半値戻しを達成できたこともあり、このままスムーズに急落前の株価を超える展開が期待できそうな半面、その道のりが険しいものになってしまう可能性も残されています。

急落後の値動きパターンについて

<図2>日経平均(週足)の動き(2006~2009年)

上の図2は2006年から2009年にかけての日経平均の週足チャートです。この期間に「〇〇ショック」と呼ばれる場面が3回と、日本銀行の金融政策変更による下落の局面が確認できます。

このチャートは、今週13日(火)掲載のこちらのリポートでも紹介しているため、細かい説明は省きますが、前半の「ライブドア・ショック」と「日銀の量的緩和解除」で下落した場面では、その後の株価が下落前の株価を超えましたが、後半の「パリバ・ショック」と「リーマン・ショック」の場面では、下落前の株価を超えることができずに下落トレンドを形成していきました。

この二つのパターンの明暗を分けたのは、株価下落の際に、「景気後退懸念や金融不安の高まりを伴って織り込んでいたか否か?」になります。

とりわけ、今回の株価急落については、米国の景気後退懸念がきっかけの一つとなっていただけに、今後の米経済指標の動向次第では、再び株価が下落基調へ向かうことも考えられるわけです。

そのため、株価が急落前の高値を超えて行くためには、米国の景気後退懸念が和らぐ流れが続き、「ソフトランディング(軟着陸)」シナリオを継続させることが必要です。

また、テクニカル分析的には、「ライブドア・ショック」と「日銀の量的緩和解除」で下落した前半の場面では、3本の移動平均線(13週・26週・52週)が株価下落のサポート(支持)として機能していましたが、後半の下げが加速した場面では、これらの移動平均線がレジスタンス(抵抗)へと役割を変えていたことも、株価の値動きに影響を与えたと思われます。

現在の株価と移動平均線との位置関係を見ると、急落によって株価が3本の移動平均線を下抜け、その後は52週移動平均線を回復できたものの、13週と26週移動平均線が現在の株価よりも高い3万8,000円台の後半のところに位置しているため、仮に株価が上昇していった場合、移動平均線あたりまでは比較的容易に達成できそうなものの、4万円台を目指す上での抵抗として意識される可能性があります。

「金融不安の芽」はあるか?

また、「パリバ・ショック」や「リーマン・ショック」の時に出現した、サブプライムローン問題のような金融不安の芽が、足元の相場でも浮上してくるのかどうか、現時点ではまだ不明です。とはいえ、米国の消費については警戒しておく必要があるかもしれません。

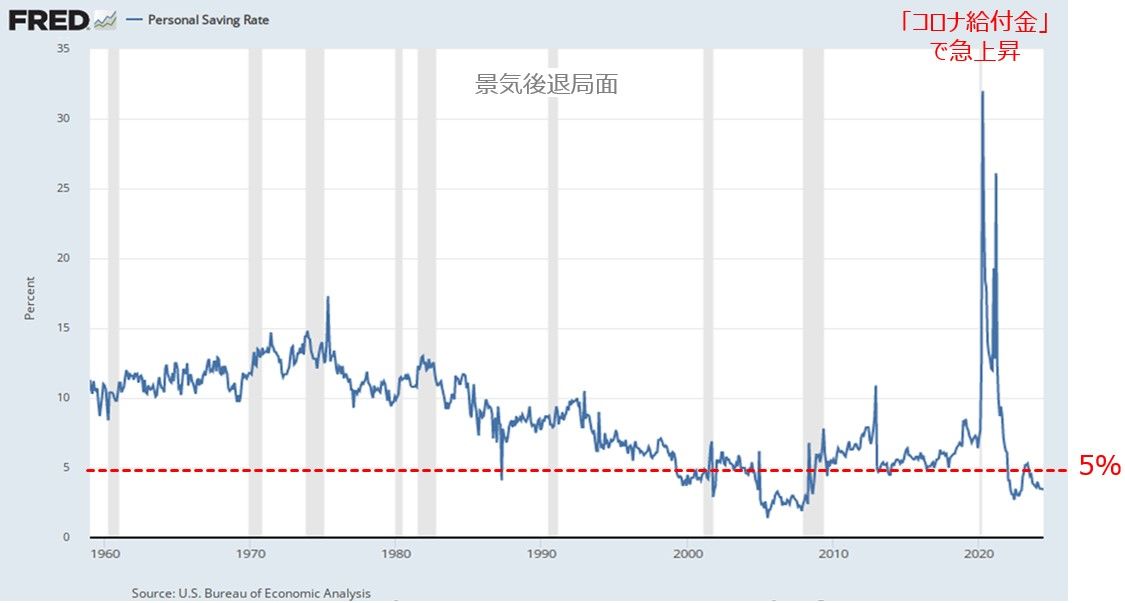

<図3>米国の貯蓄率の推移

上の図3は、米国の1960年からの貯蓄率の推移のグラフです。現在の貯蓄率は5%を下回っており、過去にさかのぼってみても、歴史的に低い水準となっています。

また、2020年あたりの貯蓄率が急上昇していますが、これはコロナ禍による財政出動(給付金)が影響しています。言い換えれば、すでに「コロナ貯蓄」を使い果たしている様子もうかがえます。

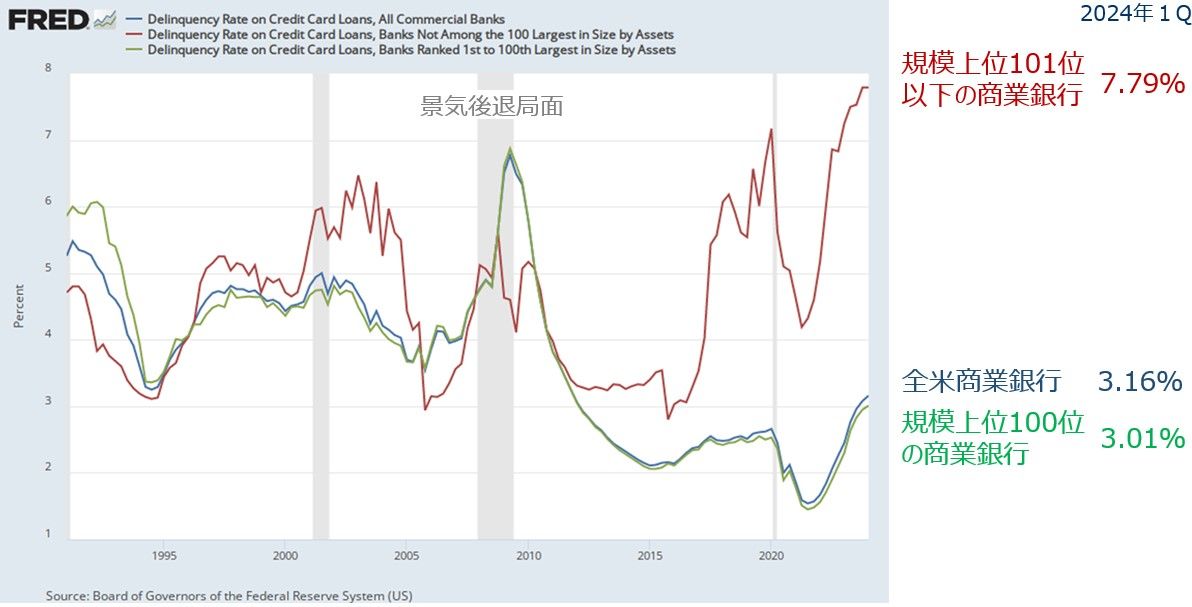

<図4>米商業銀行におけるクレジットカードローンの延滞率の推移

続いて上の図4は、米商業銀行におけるクレジットカードローンの延滞率のグラフです。

全体や規模が大きい上位100の商業銀行の延滞率はまだ低い状況ですが、規模が100位よりも小さい商業銀行の延滞率が急上昇していることが分かります。与信審査の厳しい大手でローンを組めなかった人が、審査基準が比較的緩い規模が小さい銀行でローンを組み、そこでの延滞率が上昇している状況が読み取れます。

さらに、前回のリポートでも触れましたが、利用の手軽さと低い与信審査を背景に、近年急拡大している後払い決済サービスである「BNPL(バイ・ナウ・ペイ・レイター)」についても、事業者が貸し付け額や与信状況を信用機関に報告していないこともあって実体が見えにくく、「隠れ債務問題の火種になるのでは?」という見方が一部で挙がっています。

このように、米国の消費余力がかなり後退している可能性があることを踏まえると、GDP(国内総生産)の約67.5%を占めるとされる米国消費の行方は景気にとっても株式にとっても、今後の重要なカギになってくると思われます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。