![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

【今日のまとめ】

- これまでの業界トレンドに加え、最低賃金引上げが経営問題として浮上

- シェイクシャックは外苑いちょう並木日本第1号店に注目

- マクドナルドは「オールデイ・ブレックファスト」が成功

- ハビット・レストランツは厳しい前年比較をなんとか乗り切った

- レストラン・ブランズ・インターナショナルは3Gキャピタルが投資している会社

- ジャック・イン・ザ・ボックスは既存店売上比較が安定して良い

ハンバーガー・チェーンを巡る環境

2015年1月29日の「わかりやすいグローバル投資レポート」でハンバーガー・チェーンについて書きました。

そのレポートではマクドナルド(ティッカーシンボル:MCD)に代表される大手の寡占が崩れてきている事、消費者は自分の口に入る食材が、一体何処から来ているのかに強い関心を持ち始めている事、そのような環境の中で、フレッシュな食材を、その場で全て調理するコンセプトが消費者から支持されている事を説明しました。

こうした状況は、前回レポートしたときと基本的に変更ありません。

それに加えて最近米国では好景気を背景に最低賃金の引上げが相次いでいます。ハンバーガー・チェーンは社会人経験の浅い、学校を出たばかりの若者が最初に就く仕事のひとつであり、最低賃金の引上げは各社にとって経営に影響を与える重要な問題です。

シェイクシャック

シェイクシャック(ティッカーシンボル:SHAK)は新規株式公開(IPO)されてからこれまでに3回決算を発表していますが、そのすべてが予想を上回りました。

直近の第3四半期決算では、EPSが予想7¢に対し12¢、売上高が予想4,727万ドルに対し5,330万ドルと言う内容でした。売上高成長率は前年同期比+67%でした。

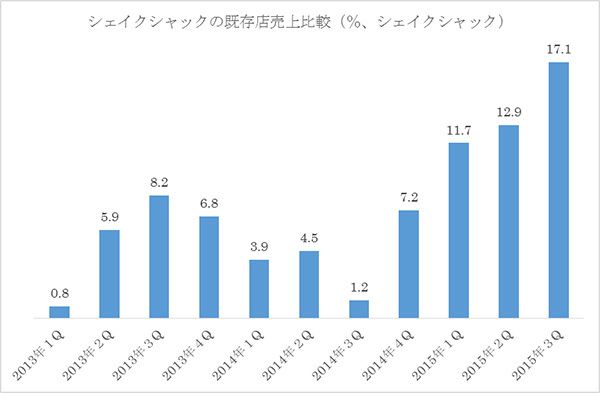

今期の決算でとりわけ目を引いたのは既存店売上比較で、+17.1%でした。

このうち来店客数の増加が+8.1%、来店客が一回に使った金額の上昇分が+9%でした。

シェイクシャックは例年、+2%前後の値上げをしてきました。しかし今年だけは+3%の値上げを2回、合計+6%の値上げを実施しました。その一因はビーフ価格の高騰によります。

なお夏場にはシェイクなどのドリンク類がよく売れます。今年の夏は特別企画のドリンクがとりわけ良く売れました。

これから冬になると、そのような一時要因が消えることから、会社側は2015年通年の既存店売上比較ガイダンスとして保守的な+11~12%を提示しています。

新しいメニューに関してはニューヨークのブルックリン地区でチキン・サンドイッチが試験導入されました。これは大変好評でした。ゆくゆくは他の店舗にもこのメニューが拡大されることが計画されています。

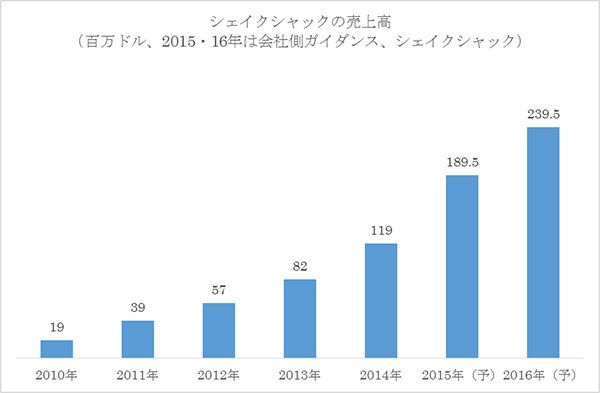

今回の決算でシェイクシャックは今年の売上高ガイダンスを、これまでの1.7255億ドル(中値)から1.8955億ドル(中値)へ、2016年の売上高ガイダンスを2.395億ドルへと引き上げました。

さらに出店計画に関しても2015年はもともと新たに国内10店舗オープンするというガイダンスだったのを、国内12店舗に上方修正しました。また海外ライセンス店舗は、これまでの5店舗というガイダンスを、6店舗に増やしました。さらに2016年は米国内で14店舗、海外は8店舗を追加する予定です。

先の決算カンファレンスコールでは、今年と来年にオープンする新店舗はどれも素晴らしいロケーションであり、自信を持っているというコメントが出されました。とりわけ11月13日に東京神宮外苑いちょう並木にオープンする日本第1号店の仕上がり具合に経営トップはたいへん満足しているようです。

このような経営陣の自信を反映して、同社の長期経営モデルにおける1店舗当たり売上高目標は、これまでの300万ドルから330万ドルへ引き上げられました。また平均的店舗の営業利益マージンもこれまでの20%から22%に引き上げられています。

マクドナルド

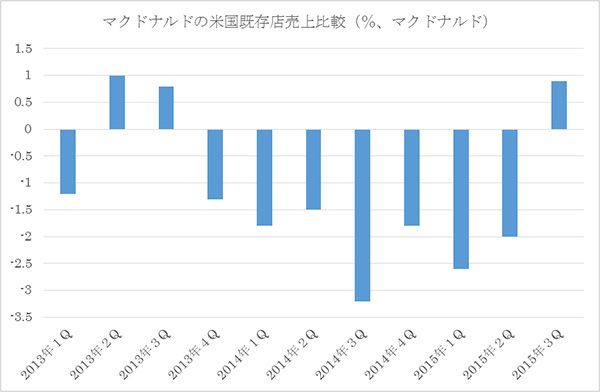

マクドナルド(ティッカーシンボル:MCD)は去年、食材の管理に関して悪い風評が立ち、それが原因で業績低迷に見舞われました。

しかし今年から新しい経営陣に代わり、テコ入れ策が打ち出されています。

これが功を奏して落ち込んでいた米国の既存店売上比較は2年ぶりにプラスを記録しました。

第3四半期決算ではEPSが予想$1.28に対し$1.40、売上高が予想64億ドルに対し66.2億ドルと予想を上回りました。

マクドナルドは、かねてから顧客から要望の多かった「ブレックファスト・メニューを終日続けて欲しい」というリクエストに応え、「オールデイ・ブレックファスト」のキャンペーンを始めました。これは消費者から歓迎されています。

「オールデイ・ブレックファスト」はホットケーキやエッグマフィンなどの、マクドナルドがこれまで提供してきた朝食を午後にも出すだけであり、調理などの面で従業員の再教育の必要はありません。

しかしアイテム数が増えたことでキッチンは忙しさを増しており、顧客の待ち時間も長くなっているという報告があります。これはサービス低下要因になりかねません。

そこで同社は賃上げにより従業員の士気を高める決定をしました。これを受けて同社の店舗には活気が戻っています。

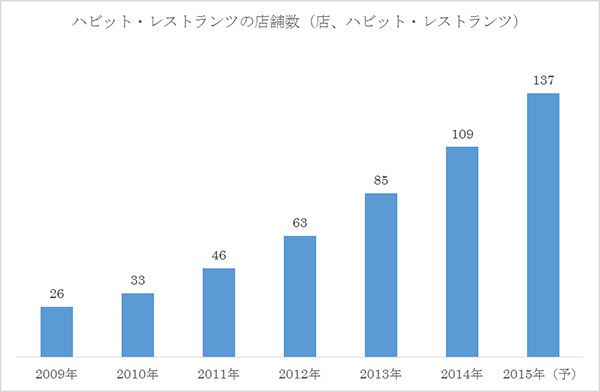

ハビット・レストランツ

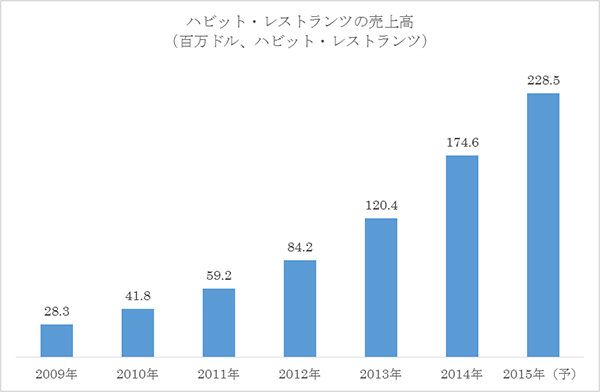

ハビット・レストランツ(ティッカーシンボル:HABT)の第3四半期決算はEPSが予想5¢に対し6¢、売上高が予想5,773万ドルに対し5,865万ドルでした。売上高成長率は+24.8%でした。既存店売上比較は+2.9%でした。

なおこの既存店売上比較はシェイクシャックに比べると悪いように見えますが、去年の第3四半期は同社のハンバーガーが『コンシュマー・レポート』誌によって「全米で最も美味しいハンバーガー」に選ばれ、既存店売上比較が+16.2%を記録したため、前年比較がとても苦しかったことが影響しています。

今回の+2.9%という既存店売上比較の内訳は

- 来店客数の伸び:+0.8%

- 顧客単価の伸び:+2.1%(うち値上げ分が+2.6%、ミックスの悪化が-0.5%)

でした。

2015年売上高は予想2.30億ドルに対し、2.28~2.29億ドルが提示されました。

同社の店舗数の推移は下のグラフのようになっています。

2016年は30~32の自社店舗をオープンする計画です。また同社はフランチャイズも展開していますが、フランチャイズの新規出店は全体の1割以下に抑える考えです。

ハビット・レストランツはシェイクシャックと比較されることが多いです。シェイクシャックが熱烈な支持を得ている関係で、(ハビットが入り込む余地は無い)と考える投資家も多いです。

しかしハンバーガー市場は年商720億ドルの巨大市場で、マクドナルド、バーガーキングなど上位4社だけで米国内に3万店舗が展開されています。これに比べてシェイクシャックやハビットが戦っている高級バーガーは、未だ年商40億ドル市場に過ぎません。つまりカテゴリー全体の成長余地は大きいのです。

また高級バーガー・チェーンはファーストフード・チェーンから顧客を奪っていることも確かですが、普通の着席型のレストランとも競争しているわけです。

これらのことからハビットは究極的には全米で2,000店舗まで成長できるとしています。

レストラン・ブランズ・インターナショナル

レストラン・ブランズ・インターナショナル(ティッカーシンボル:QSR)は去年の12月に、カナダ最大のファーストフード・レストラン・チェーン、ティム・ホートンズと、世界第2位のハンバーガー・チェーン、バーガーキングが合併して出来た企業です。

両社の仲を取り持ったのはブラジルのバリュー系投資ファンド、3Gキャピタルです。

3Gキャピタルは、その投資スタイルとして、積極的に経営に関与します。

またしばしばウォーレン・バフェットが共働して投資することで知られています。

現在、レストラン・ブランズ・インターナショナルの51%を支配しています。

レストラン・ブランズ・インターナショナルの第3四半期決算ではEPSが予想29¢に対し34¢、売上高は予想10.5億ドルに対し10.2億ドルでした。

ティム・ホートンズは現在、4,845店舗あり、第3四半期の既存店売上比較は+5.3%でした。

バーガーキングは現在、14,669店舗あり、第3四半期の既存店売上比較は+6.2%でした。

これらの既存店売上比較のパフォーマンスはファーストフード業界全体(=ほぼゼロ成長)に比べれば良い成績と言えます。

同社はバランスシート上に約80億ドルの負債が載っており、これをだんだん圧縮してゆくことが課題になります。

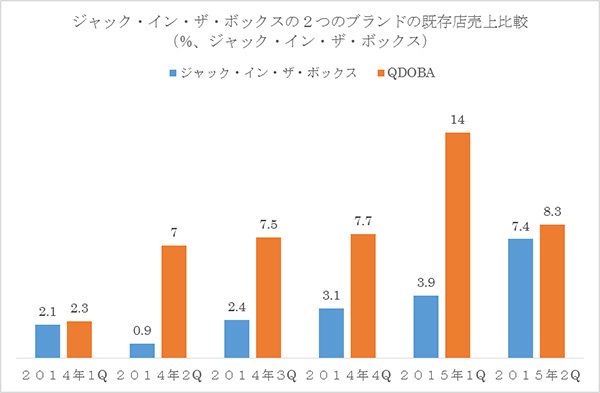

ジャック・イン・ザ・ボックス

ジャック・イン・ザ・ボックス(ティッカーシンボル:JACK)はサンディエゴに本社を置くハンバーガー・チェーンで、21州に2,200店舗を展開しています。またメキシコ料理のファースト・カジュアル・チェーン、「QDOBA」約600店舗を展開しています。

この両方のブランドともにファーストフード業界全体の既存店売上比較パフォーマンスを安定的に上回っています。

同社の第3四半期決算は11月18日に発表される予定です。コンセンサス予想はEPSが65¢、売上高が3.57億ドルです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)