![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

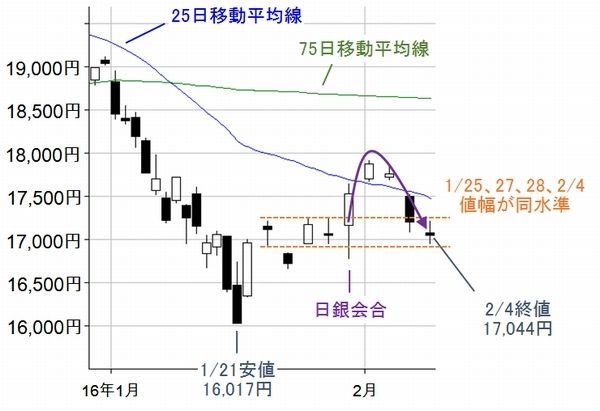

「マイナス金利導入」がサプライズとなった先週末の日銀会合を受けて始まった今週の国内株市場ですが、日経平均は週初こそ17,900円台まで上昇したものの、その後は上値を伸ばせず、2月4日(木)の終値は17,044円となりました。水準自体は前週とあまり変わっていません。

(図1)日経平均(日足)の動き (2016年2月4日取引終了時点)

(出所:MARKETSPEEDを元に筆者作成)

足元の動きを図1でも確認してみます。日銀会合後の上昇で日経平均は25日移動平均線を上抜けましたが、長くは続かず再び割り込んでしまいました。結果的に日銀の政策によって相場のムードがガラリと変わったわけではなく、効果の賞味期限も短かったような印象です。とはいえ、政策に対して失望が強まれば、逆にもっと下がってもおかしくはないのですが、株価自体は前回紹介した範囲の水準(オレンジ色の線の範囲)に止まっています。また、この範囲内にあるローソク足は十字線が多く、「迷い」が感じられます。

次に、もう少し期間を延ばして見てみます。下の図2は日経平均(上段)と東証1部の売買株数(下段)の推移です。

(図2)日経平均(日足)と出来高 (2016年2月4日取引終了時点)

(出所:MARKETSPEEDを元に筆者作成)

この図は、以前のレポートでも紹介しました。当時は「株価の下落ピッチの割に、売買の盛り上がりがイマイチ」である点を指摘しましたが、日銀会合以降に注目すると、売買が増えていることがわかります。つまり、先週末から今週にかけて、売りと買いがせめぎ合っているわけです。日銀の政策が今のところ株価上昇の起爆剤になっていないのは残念ですが、売買が増加傾向にあるのは悪くはないと言えます。

さらに、昨年12月1日から始まった下落トレンドは1月21日の安値(16,017円)を境に反発を見せていますが、その下落幅の「半値戻し」(約18,000円)を試していることも朗報といえます。再び株価が大きく下振れる確率はかなり下がったと言って良いと思われますが、株価の方向性はまだまだ手探りの状況です。そのため、複数のシナリオを想定して臨機応変に相場に望むことがポイントになってきます。

下の図3は日経平均の週足チャートです。チャートの始まりは2014年10月末の日銀追加金融緩和(いわゆる「黒田バズーカII」)前の2014年7月からになります。

(図3)日経平均(週足)チャート(2014年7月~)

(出所:MARKETSPEEDを元に筆者作成)

中期的なトレンドはどちらかと言えば下向きとなっており、下落が始まる昨年8月からの高値を結んだ線が上値抵抗ラインとなります。足元の日経平均は17,000円台割れになると買いが入ることが多いほか、先ほどの図2の半値戻しを試す場面があったことを踏まえると、17,000円~18,000円が基本レンジになりそうです。

そして、黒田バズーカII前の安値(2014年10月)を起点として、昨年秋以降の下落が一服したところを結んだ2本の線を引いて、それぞれ、強気ライン、弱気ラインとします。相場が前向きな時は強気ライン、後向きな時は弱気ラインが目処となります。

現在はどちらかと言えば強気ライン寄りです。このまま強気ラインを意識した展開が続けば「三角保ち合い」の形になっていきます。反対に、弱気ライン寄りとなった場合は17,000円台割れとなり、「ダブルボトム(二番底)」を形成していく可能性が高まりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)