![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日のポイント

- 東芝が反面教師となり、日立製作所は海外で展開する原発事業のリスクを縮小する方針に転じつつある。

- 原発事業を抱える電力会社への投資は避けた方が無難。核燃料サイクル事業が実現しない場合、使用済み核燃料が資産から負債に変わるリスクがある。原発事業のリスクから解放されれば、送配電で世界屈指の技術を持つ日本の電力会社は高く評価できる。

本レポートでコメントする銘柄

日立製作所(6501)、東芝(6502)、三菱重工(7011)、東京電力HLDG(9501)、中部電力(9502)、関西電力(9503)、中国電力(9504)、北陸電力(9505)、東北電力(9506)、四国電力(9507)、九州電力(9508)、北海道電力(9509)、沖縄電力(9511)

(1)東芝が反面教師に 日立製作所は海外原発事業のリスク見直し

東芝は、半導体事業が絶好調ですが、米国での原発関連事業で巨額の損失を計上し、債務超過に転落しました。東芝の失敗を見て、同じように海外で原発事業を推進している日立製作所も、事業リスクの見直し、リスクを縮小する方向に舵を切り始めています。

日立は、今でも、原発事業について、国内は現状維持、海外で成長するという基本方針は変えていません。ただし、東芝のような巨額の損失を計上する可能性を排除するために、海外原発事業の出資比率は、下げる方針に転じています。特に、安全基準がどんどん強化されることで、原発事業のコストが高くなっていく欧米での事業展開に慎重になっています。

日立製作所が最近発表した欧米での原発事業リスクの縮小は以下の2つです。

- 米国のウラン濃縮技術開発事業から撤退

米国で米ジェネラル・エレクトリック(GE)と合弁で行っていたウラン濃縮技術の開発事業(出資比率:GE60%、日立40%)から撤退することを決め、2017年3月期に約650億円(3月24日時点の見積もり)の減損損失をたてることを決めました。GEと共同でレーザーを使ってウランを効率的に濃縮する技術を開発していましたが、需要が見込めなくなったと判断しました。世界的に原発建設や稼動停止が続いていること、ベトナムのように原発建設方針を撤回する国も出てきていることを考慮しました。

- 英国で行う原発事業の出資比率を低下させる

日立は、2012年に買収した100%出資会社ホライゾン・ニュークリア・パワー社を通じて、英国で2025-26年頃の稼動を目指して、原発2基を建設する計画を持っています。

6月8日に開催した説明会で、英国政府の許可を得た上で、この事業への出資者を募り、日立の持ち分を50%未満(連結子会社から外せる保有比率)まで低下させると発表しました。もし、出資者が集まらず、日立の持ち分を50%未満に下げることができない場合は、英国での原発建設のFID(最終投資決断)に進まないと明言しました。

原発事業を拡大リスクは、高まっています。建設を決めてから完工するまでに、安全基準がさらに強化されてコストが膨らむリスクや、建設が遅延して遅延損害金が膨らむリスクなどがあり得ます。さらに、使用済み核燃料の処分コストや、廃炉コストも、今想定されている金額よりもはるかに大きなものになるリスクもあります。原発事業の規制強化リスクは、特に、欧米で高まっています。

こうしたさまざまなリスクを、日立が全面的に負わないで済むように、共同事業者を募るほか、英国政府や日本政府による支援を引き出すよう、交渉する方針です。英国での原発建設は、日立・ベクテル・日揮の3社の共同事業とし、損失が発生した場合は、3社で分担する方針です。

原発運営にかかるさまざまな追加コストまで含めて、収益が得られる見込みが明確にならない限り、FIDに進まないと、説明していました。

日本では、日立製作所・東芝・三菱重工の3社が、原発事業を展開しています。投資家から見て、原発事業は、株主価値を高める期待が小さく、株主価値を毀損するリスクの大きい事業に変わりつつあると考えています。

東芝が反面教師となって日立製作所は、慎重な事業展開に転じています。東芝のように経営が傾くようなリスクは取らない方針に転じつつありますが、それでも、海外原発事業の拡大方針自体を取り下げたわけではないので、今後とも、原発事業のリスクについては、注意して見ていく必要があります。

(2)原発事業を保有している電力9社に投資するのはリスクが高い

原発事業を行ってきた電力9社(東京電力HD・関西・中部・九州・中国・四国・北陸・東北・北海道)への投資は、リスクが高いと判断されます(沖縄電力は原発は非保有)。

原子力発電を運営するコストは、安全基準の強化によって、日本でも年々高くなっています。日本ではこれまで原発が低コスト発電とみなされてきましたが、高コスト発電に変わる可能性が高まっています。

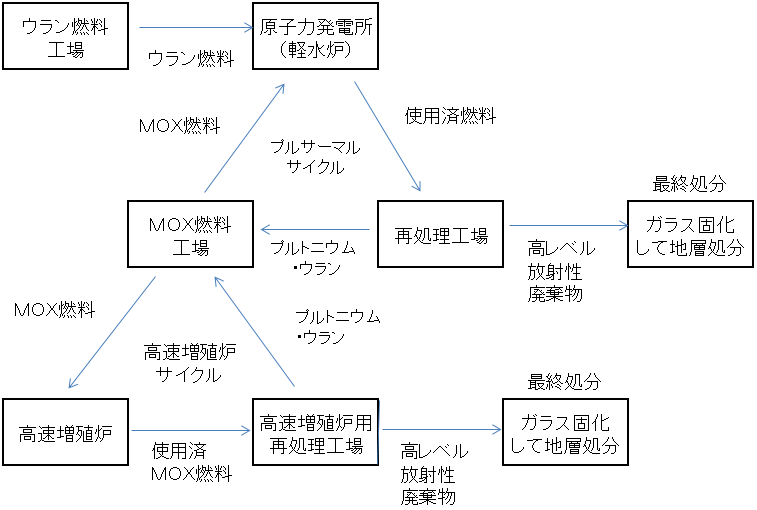

重要な影響が及ぶのが、核燃料サイクル事業【注】の成否です。

【注】核燃料サイクル事業について

現在、日本は、核燃料サイクルが実現することを前提に原発事業の原価を計算しています。核燃料サイクルとは、使用済み核燃料を再生してMOX燃料を作り、再び原子炉で発電に使うものです。これをプルサーマル発電といいます。さらに、そこから得られるプルトニウムを使って、高速増殖炉で発電を行う計画です。高速増殖炉では、使用するプルトニウムを上回る量のプルトニウムが得られ、何度も発電を繰り返すことができる、とされてきました。

夢のような核燃料サイクルが実現することを前提としているため、日本の電力会社は、使用済核燃料を、資産として計上しています(燃料の再生費用は引き当て)。使用済み核燃料はプルサーマル発電や高速増殖炉で新たに発電を行うための「資源」という扱いとなっています。

ところが、日本の核燃料サイクル事業は、現時点でまだ何も実現していません。最近になって、核燃料サイクル事業は、安全性が確保できず、実現不可能との見方が出ています。使用済燃料から未使用のウランやプルトニウムを取り出してMOX燃料に加工する予定であった青森県六ヶ所村の再処理工場は技術上の問題が次々と出て、完成が遅れています。

高速増殖炉の開発も進んでいません。日本では、再処理したプルトニウムで動くはずであった高速増殖炉「もんじゅ」は1995年にナトリウム漏洩事故を起こして以来、稼働が停止したまま、廃炉が決定しています。欧米でも技術的な困難と経済性から、高速増殖炉の開発は断念する国が増えています。

今の日本は、技術的にまったく完成のメドがたっていない核燃料サイクルが実現することを前提に原発事業を推進しています。核燃料サイクルが実現することを前提に原価を計算するので、原発は低コスト発電で、再稼動が電力会社の財務を改善するとされています。

ところが、日本政府も、核燃料サイクルを断念する場合、国内に積み上がった使用済み核燃料は、最終処分に莫大なコストがかかる「核のゴミ」となります。そうなると、原発はきわめてコストの高い発電となります。既に大量に抱えている使用済み核燃料の最終処分コスト負担によって、電力会社の財務が悪化する可能性があります。

(3)電力株の投資判断

原発事業について、不透明材料が残っていることを考えると、現時点で、原発事業を有する電力会社に投資するのはリスクが高く、投資は避けた方が良いと思います。

そんな日本の電力会社ですが、原発事業のリスクから解放されれば、高く評価できます。日本は、送配電ロスが5%しかない、きわめて高効率の送配電網を維持しています。送配電にかかる高い技術力は注目に値します。高圧交流送電では、世界トップとなる技術を有します。

日本の電力会社が持つ、高い発送電技術は、今後、新興国に輸出していく価値があります。ところが、原発事業のリスクに縛られて、思うような海外での事業展開ができなくなっています。とても、残念なことだと考えています。

使用済み核燃料の処分方法(核燃料サイクルを行う場合と、行わない場合)

核燃料サイクルを行わない場合:使用済み核燃料を直接処分

核燃料サイクルを行う場合:プルサーマル発電まで

核燃料サイクルを行う場合:高速増殖炉まで

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)