![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日のポイント

- 米FRBは14日、事前の市場予想通り0.25%の利上げを発表。同時に、米FRBによる米国債保有額を縮小する方針も発表。イエレン議長は「早期の縮小着手もあり得る」と発言。事前の市場予想よりもタカ派(金融引き締めに積極的)トーンの政策方針と言える。ところが、同日発表された米景気指標が弱かったため、米長期金利に上昇圧力が働かず、市場はタカ派トーンのFOMCに懐疑的な反応となった。

- 3メガ銀行株は「金利連動株」。FRBの資産縮小が開始して日米で長期金利が上がれば、株価に追い風となる。ただ、長期金利が上がらないと株価の上値が重くなる。3メガ銀行は、長期金利ゼロでも数千億円の純利益を稼ぐ力があり、好配当利回り株として長期投資する価値があると判断している。

(1)米FRB(中央銀行)がタカ派(金融引き締めに積極的)トーンの政策方針を発表したが、市場は懐疑的

14日(日本時間では15日早朝)、米FOMC(金融政策決定会合)で0.25%の利上げが発表されました。事前の市場予想通りで、サプライズ(驚き)は全くありません。FOMCメンバーによる予測(中央値)では、年内にあと1回、0.25%の利上げが見込まれています。

同時に、将来、米FRBの資産(米国債)保有額を縮小する方針も発表されました。イエレンFRB議長は、記者会見で比較的早期の資産縮小もあり得ると言及しました。利上げによって短期金利が上昇しているものの、最近、長期金利は低下しつつありましたが、FRBが米国債の保有額縮小を始めれば、長期金利にも上昇圧力がかかる可能性があります。

その意味で、市場予想よりもタカ派(金融引き締めに積極的)トーンととれる政策方針と言えます。

ただし、同日発表された米国の景気指標が弱かったため、市場は、タカ派トーンの政策方針に懐疑的な反応となりました。FOMCの結果が発表される前に、5月の米CPI(消費者物価指数)が予想外の前月比▲0.1%と悪化したことが発表され、また、小売売上高も低調であったことから、ドル円は14日のNY市場で一時1ドル108.83円まで円高が進みました。その後、タカ派トーンのFOMC結果が発表されて、15日の日本時間午前7時には109.58円まで円安に戻りました。

(2)日本の大手銀行株を見直し

銀行株は、株式市場で「金利連動株」と見なされています。長期金利が上がると株価が上がり、金利が下がると株価が下がります。長期金利が下がると、銀行の預貸金利ざやが縮小する懸念が強まり、長期金利が上がると、銀行の利ざやが改善する期待が出るので、それに単純に銀行株が反応しています。日本だけでなく、世界中の銀行株が、近年は金利連動株となっています。

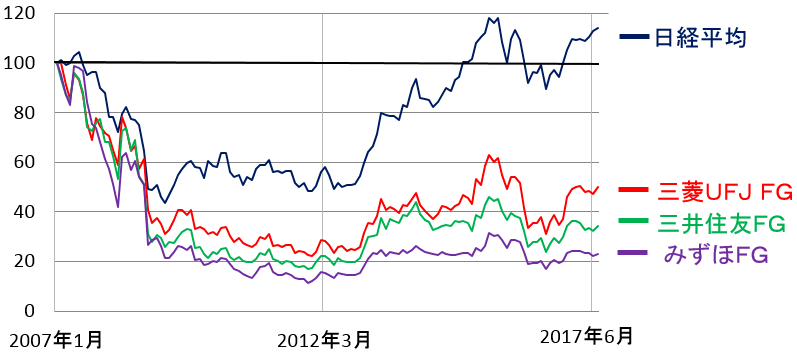

日本の大手銀行株は、2008年以降、長期金利の低下とともに、売られてきました。日経平均を大幅に下回るパフォーマンスとなっています。

日経平均および3メガ銀行株の値動き比較:2007年1月―2017年6月(14日まで)

(注:2007年1月末の株価を100として指数化、楽天証券経済研究所が作成)

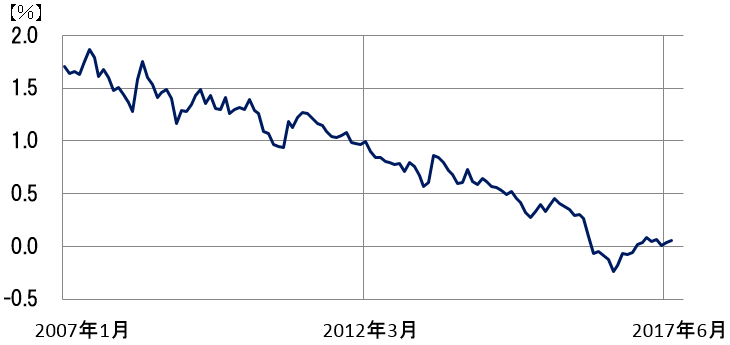

長期金利(新発10年国債利回り)推移:2007年1月―2017年6月(14日)まで

(注:楽天証券経済研究所が作成)

(3)日本の3メガ銀行は長期金利ゼロでも、数千億円の純利益をあげる力がある

3メガ銀行の利益は、長期金利が低下すると、どんどん減るわけではありません。実際、日本の長期金利が一時マイナスまで落ち込んだにもかかわらず、安定的に数千億円の純利益を稼ぎ続けています。

3メガ銀行の連結純利益推移:2014年3月期(実績)―2018年3月期(会社予想)

| コード | 銘柄名 | 2014年3月期 | 2015年3月期 | 2016年3月期 | 2017年3月期 | 2018年3月期予想 |

|---|---|---|---|---|---|---|

| 8306 | 三菱UFJ FG | 9,848 | 1兆337【最高益】 | 9,514 | 9,264 | 9,500 |

| 8316 | 三井住友FG | 8,353【最高益】 | 7,536 | 6,466 | 7,065 | 6,300 |

| 8411 | みずほFG | 6,884【最高益】 | 6,119 | 6,709 | 6,035 | 5,500 |

(出所:2018年3月期予想は会社予想、三菱UFJは会社目標。各社資料より楽天証券経済研究所が作成)

三井住友FG、みずほFGは2014年3月期に、三菱UFJは2015年3月期に最高益を上げた後、利益水準が少しずつ低下してきています。それでも今でも、年間数千億円の純利益を稼ぐ力があります。金利が低下すると株式市場で銀行株が投げ売りされますが、3メガ銀行に限っていうと、それは投資家の誤ったイメージによるものと考えています。

3つの多角化によって、3メガ銀行は、マイナス金利下でも高収益を維持できています。

- ユニバーサル・バンク(証券・信託などの併営)

商業銀行業務だけでなく、投資銀行業務、証券・信託・リース・消費者金融などに、幅広く業務の多角化を行い、収益を安定化させています。

- 与信先の多角化(大企業だけでなく、中小企業・個人に与信先を拡大)

預貸金スプレッドは、長短金利スプレッドと信用スプレッドから構成されます。長期金利がゼロになると、長短金利スプレッドは得られなくなり、信用スプレッドだけが残ります。預金を集めて大企業に貸すだけでは信用スプレッドも取れないので、利ザヤが得られません。メガバンクは、与信先を、大企業から中小企業・個人に広げていますので、長期金利がゼロになっても、利ザヤは残ります。消費者金融では、信用スプレッドが大きいので、長期金利の低下があっても、厚い利ザヤが得られます。

- 海外業務の拡大

利ザヤの厚い海外での与信を拡大することで、利ザヤを維持しています。三菱UFJ FGは特に海外進出で先行しています。続いて、三井住友FGが海外進出を強化しています。みずほFGは、やや海外進出で遅れをとっていますが、これから一段と海外を強化していくところです。

(4)3メガ銀行の株価バリュエ-ションは、きわめて低い。見直し余地大と考える

3メガ銀行株は、高水準の純利益をあげているにもかかわらず、長期金利とともに株価が大きく下がったために、PER(株価収益率)・PBR(株価純資産倍率)が低く、株価指標で見ると、株価は割安です。予想配当利回りは高めで、株価バリュエーションは魅力的です。

3メガ銀行の株価バリュエーション:2017年6月14日現在

| コード | 銘柄名 | 株価 | 配当利回り | PER:倍 | PBR:倍 | 最小投資金額 |

|---|---|---|---|---|---|---|

| 8306 | 三菱UFJ FG | 729.3 | 2.5% | 10.2 | 0.63 | 72,930 |

| 8316 | 三井住友FG | 4,245.0 | 3.8% | 9.5 | 0.61 | 424,500 |

| 8411 | みずほFG | 200.3 | 3.7% | 9.2 | 0.59 | 20,030 |

(注:配当利回り・PERは会社予想ベース、三菱UFJ FGのPERは会社目標純利益から計算、

楽天証券経済研究所が作成)

今後、日米で長期金利が上昇する場合は、3メガ銀行の株価は、大きく上昇すると予想しています。ただし、日本の長期金利(10年国債利回り)がマイナスになると、銀行株は下落すると考えられます。

長期金利が大きく動かない場合は、銀行株も大きくは動かないと予想します。その場合でも、配当利回りが高めなので、好配当利回り株として、投資していく価値はあると考えています。

(5)収益の多角化ができていない銀行は、株価バリュエーションが低くても投資価値は低い

上記の3つの多角化ができていない銀行は、長期金利の低下で大きなダメージを受けます。具体的には、預金を集めるのが主な業務で、集めたお金のほとんどを国債で運用してきたゆうちょ銀行(7182)は長期金利低下のダメージが大きくなります。また、預貸比率の低い地方銀行やその他中小金融機関は、総じて、金利低下で大きなダメージを受けます。

ゆうちょ銀行(7182)や地方銀行は、PERやPBRで見た株価バリュエーションが低くても、投資魅力が高いとは言えません。

りそなHLDG(8308)(予想配当利回り3.3%)、三井住友トラストHLDG(8309)(同3.3%)については、地方銀行よりは多角化ができているので、好配当利回り株として保有しても良いと思います。ただし、3メガ銀行のように海外で利益を稼ぐ力がないので、3メガ銀行ほどの投資魅力はありません。銀行株への投資は、3メガ銀行に絞った方がいいと、私は考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)