![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日のポイント

- 14日の米利上げはほぼ確実。その後、年内の利上げは残り1回となる可能性がある。9月の利上げはなく、あっても、12月にあと1回だけという予想が主流となると考えている。

- FOMC声明文が予想以上にタカ派なら円安が進む可能性もある。ただし、利上げに完全な打ち止め感が出る、つまり年内利上げなしという見方が広がると、さらなる円高が進むと考えられる。

(1)6月14日の米利上げはほぼ確実

世界の金融市場は、14日に米FRBが、今年2回目の利上げを実施することをほぼ確実と見なしています。具体的には、6月13-14日のFOMC(米金融政策決定会合)で、FRBがFF金利誘導水準を現行の0.75-1%から、1-1.25%へ0.25%引き上げることを織り込んでいます。

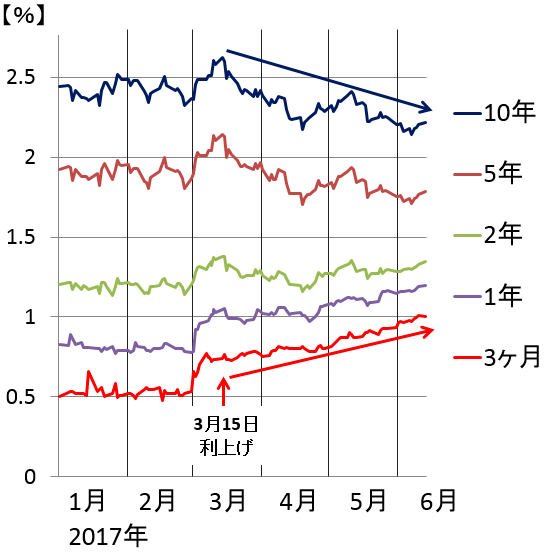

米短期金利は、利上げを織り込んで既に上昇しています。ただし、最近、米景気指標がやや軟化、米インフレ率も頭打ちとなっていることから、長期金利は低下しつつあります。

米長短金利の動き:2016年末―2017年6月9日

(注:楽天証券経済研究所が作成)

(2)6月14日に利上げが実施された後、利上げに打ち止め感が出る可能性もある

短期金利だけ上がり、長期金利が下がっていることから、金融市場は、今後の利上げについて、以下のように織り込んでいると読めます。6月14日に0.25%の利上げが実施されるものの、その後、利上げにやや打ち止め感が出る。

確かに、足元、米景気指標が軟化、米インフレ率も伸び悩んでいますから、利上げ後のFOMC声明文が、よほどタカ派(利上げ積極)トーンでない限り、一旦、利上げ打ち止め感が出る可能性はあります。

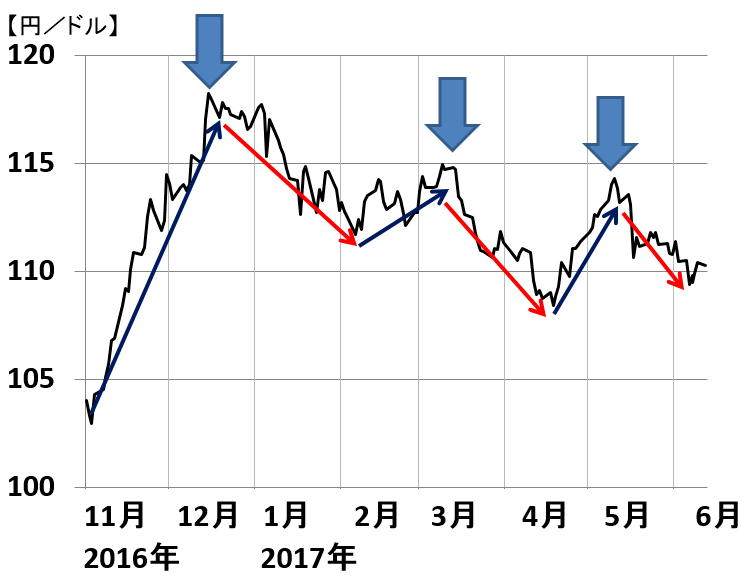

ドル円為替レートを見ると、同じような織り込みがされていることがわかります。

ドル円為替レートの動き:2016年11月1日―2017年6月12日

(注:楽天証券経済研究所が作成)

上のグラフを見ると、昨年11月以降、ドル円為替の動きには、三つの山(青矢印をつけた所)があることがわかります。昨年12月と、今年3月のところにつけた山は、まさに米利上げが実施されたタイミングです。利上げを織り込んで、ドル高(円安)が進み、利上げ実施後は、ドル安(円高)に転じていることがわかります。

利上げ実施で、材料出尽くしとなって、円高にふれていることがわかります。利上げ後、すぐに追加利上げが見込める状況となっていなかったことから、材料出尽くしとなったものです。米景気が1-3月に減速し、長期金利が低下していたことも影響しました。

ドル円チャートの、三つ目の山(2017年5月)を見てください。この時点で、6月14日の利上げ確率が9割以上となりました。つまり、6月の利上げを先んじて織り込んで円安となっていたのです。その後、円高が進んでいます。これは、6月の利上げ実施後に、利上げに打ち止め感が出ることを織り込みにいったものと思われます。

つまり、今回は、為替市場が、14日に利上げが実施されることも、その後、利上げ打ち止め感が出ることも、両方とも先に織り込んでいることを示していると、思っています。

(3)米利上げ後、ドル円はどう動くか?

市場予想通り、14日に利上げがあったとして、その後、ドル円はどう動くでしょうか?

3つの反応パターンが考えられます。

- メインシナリオ:利上げに一旦打ち止め感が出る。つまり、9月は利上げなしとなる、利上げはあって12月にもう一度と見られる。これは織り込み済み。

- 既に、為替市場では、目先、打ち止め感が出ることを織り込んでいますので、予想通りの内容ならば、為替は大きくは動かないと思います。

- タカ派シナリオ:米FRBが米国債の保有高を減らす(量的引き締め)議論が出てくる。短期金利だけでなく長期金利の引き上げを狙うケース

- ドル長期金利に先高感が出ますので、為替は、円安に動く。

- ハト派シナリオ:年内にもう利上げはないという、完全な打ち止め感が出る場合

- 一段と円高が進むと思います。

日本株にとって、もっともポジティブなのは、シナリオ②です。米長期金利が上がると、米国株が売られる可能性がありますが、円安が進みます。日本株は、短期的な調整を経た後、上昇局面に入ると予想されます。ただし、シナリオ③だと、米国株にはプラスですが、円高が進み、日本株は下落のリスクが高まります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)