![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

個人の運用に関する報告

11月5日(土曜日)、ベルサール渋谷で当社主催のETFカンファレンスが催されました。筆者が話をしたのは、16時〜16時50分でしたが、多くの方にご出席頂きましたことを感謝申し上げます。ETFに興味を持つ投資家は、自分自身で自分の資産運用を作ることを当然だと考えておられる投資家でしょう。ご参加頂いた多数の投資家が、高いファイナンシャル・リテラシーと適切な認識をお持ちの方々なのだと思い、筆者は、話をしながら会場を眺めて心強く思いました。

さて、筆者は「お金の人生設計とETFの利用」というタイトルで話しましたが、冒頭に些か個人的な報告をしました。

実は、ETFカンファレンスの3日前の11月2日(水)に、筆者は自分の資金で通称「VT」ことヴァンガード・トータル・ワールド・ストックETFに1,000口ほど投資したことを報告しました。購入単価は59.275ドルで、円貨額は約604万円です。この投資は、筆者がよほどのお金の必要性を感じる場合を除いて、長期に亘りずっと保有する予定です。

本連載の前回の原稿で、筆者はリスク資産に対して投資していないことを書きましたが、日頃投資家に対して勧めているような投資を自分の資金でも行うことにしました。世界の株式に広く投資する(日本株は8%程度)VTであれば、これを持ったままであることが筆者にとって合理的な投資になりうるので、筆者はこのポジションを売り買いする必要がありません。また、世界の株式が投資対象なので、筆者の発言が所謂「ポジション・トーク」になる可能性はごくごく(全く無視できるくらい)小さい。

一方、筆者が勧める内外の株式に対する分散投資によって、儲かったり、損をしたりする投資家と同じ気分を筆者が自分の投資を通じて感じることは悪いことではない、と判断しました。

購入後、早速、所謂「トランプ・リスク」の台頭によって、株価の下落と円高が進んで、何十万円か損をしており、なかなかハードな形での目的の達成を感じています。

ETFカンファレンスにご参加頂いたバンガード社以外の運用会社さんには申し訳ないのですが、購入対象をVTにした理由は主に以下の三点です。

先ず、VTは広い範囲に分散投資されていて、これ一本で分散投資が完結し、ポートフォリオ調整のニーズが生じにくいことです。自分の発言と、自分の投資の関係が気になる筆者としては、この点は大変好都合です。

VTはこれ一本で世界の株式に投資出来る優れたファンドですが、資産残高はまだ1兆円に達しておらず、バンガード社のファンドとしてはそれほど残高の大きなファンドではありません。これがなぜなのか、筆者は気になっていました。

かつてバンガード・ジャパンの広報担当者に聞いた話ですが、米国でVTが意外に売れていないのは、VTに投資するとこれ一本で分散投資が出来てしまうので、ファイナンシャル・アドバイザー(FA)が関与する余地がなくなってしまうので、FAがVTを避けることが主な理由であるらしいとのことでした。

とはいえ、VTの資産残高は着々と拡大しており、円貨に換算してざっと9千億円に達しています。加えて、この過程で資産残高の拡大を理由にVTは運用管理手数料を引き下げています。これは、日本の投資信託には稀な大変良い「心意気」ではないかと思います。手数料は「確実なマイナスリターン」なので、その引き下げは、直ちに運用サービスの品質改善を意味します。日本の投資信託にも見習って欲しい点です。

加えて、細かな点ですが、楽天証券では社員が個人資産を売買するにあたって、通常の投資信託よりも、ETFは手続きが面倒です。通常の投資信託にもノーロードで運用管理手数料が安い投資信託がありますが(積立投資ならこちらが好適でしょう)、ETFは自分の一存だけで取引することができません。

以上のような理由でVTに投資しました。本連載の前回拙稿でお約束した通り、筆者個人の資産運用に関してご報告申し上げます。

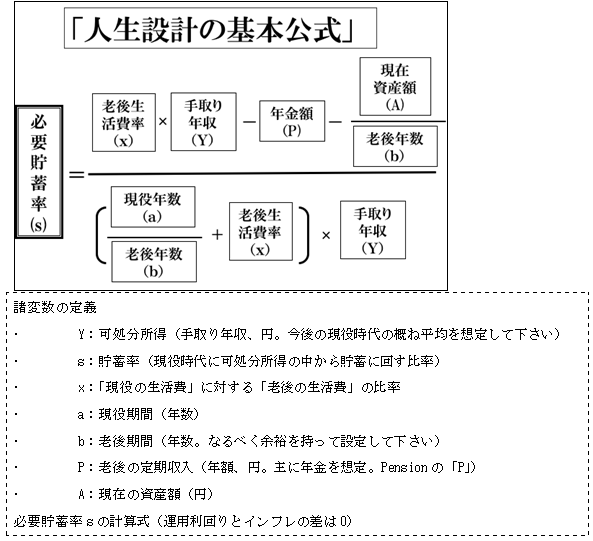

人生設計の基本公式

さて、本論として筆者のスピーチでお伝えしたかった内容は、主に、消費と貯蓄(中身は投資でもいい)を振り分ける「人生設計の基本公式」と、個人の資産運用の一般的手順の2点でした。

人生設計の基本公式の内容は既に本連載でも説明していますが、ファイナンシャル・プランナーの岩城みずほ氏との共著「そこ、ハッキリ答えて下さい!『お金』の考え方このままでいいのか心配です。」(日本経済新聞出版社)を書く過程で「家計にとって必要な貯蓄額(率)をどう求めたらいいか」というテーマを追求する目的で作成した数式です(図1)。

図1 人生設計の基本公式

この式で必要貯蓄率を計算すると、「これだけ貯めるのは大変だなあ」と思うような数字が出ることが多いかと思います(筆者自身がそうでした)。

ここで肝心なことは、計算結果に目を背けずに、老後の生活比率、現役期間(同時に老後期間も変化します)、退職金(+要因)や配偶者の収入(+要因)、あるいは子供の学費(−要因)などの条件を変えて、現実的に実行可能な条件を作ることです。この式は、そのための各変数のバランスを検討するためのツールです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)