個人の運用に関する報告

11月5日(土曜日)、ベルサール渋谷で当社主催のETFカンファレンスが催されました。筆者が話をしたのは、16時〜16時50分でしたが、多くの方にご出席頂きましたことを感謝申し上げます。ETFに興味を持つ投資家は、自分自身で自分の資産運用を作ることを当然だと考えておられる投資家でしょう。ご参加頂いた多数の投資家が、高いファイナンシャル・リテラシーと適切な認識をお持ちの方々なのだと思い、筆者は、話をしながら会場を眺めて心強く思いました。

さて、筆者は「お金の人生設計とETFの利用」というタイトルで話しましたが、冒頭に些か個人的な報告をしました。

実は、ETFカンファレンスの3日前の11月2日(水)に、筆者は自分の資金で通称「VT」ことヴァンガード・トータル・ワールド・ストックETFに1,000口ほど投資したことを報告しました。購入単価は59.275ドルで、円貨額は約604万円です。この投資は、筆者がよほどのお金の必要性を感じる場合を除いて、長期に亘りずっと保有する予定です。

本連載の前回の原稿で、筆者はリスク資産に対して投資していないことを書きましたが、日頃投資家に対して勧めているような投資を自分の資金でも行うことにしました。世界の株式に広く投資する(日本株は8%程度)VTであれば、これを持ったままであることが筆者にとって合理的な投資になりうるので、筆者はこのポジションを売り買いする必要がありません。また、世界の株式が投資対象なので、筆者の発言が所謂「ポジション・トーク」になる可能性はごくごく(全く無視できるくらい)小さい。

一方、筆者が勧める内外の株式に対する分散投資によって、儲かったり、損をしたりする投資家と同じ気分を筆者が自分の投資を通じて感じることは悪いことではない、と判断しました。

購入後、早速、所謂「トランプ・リスク」の台頭によって、株価の下落と円高が進んで、何十万円か損をしており、なかなかハードな形での目的の達成を感じています。

ETFカンファレンスにご参加頂いたバンガード社以外の運用会社さんには申し訳ないのですが、購入対象をVTにした理由は主に以下の三点です。

先ず、VTは広い範囲に分散投資されていて、これ一本で分散投資が完結し、ポートフォリオ調整のニーズが生じにくいことです。自分の発言と、自分の投資の関係が気になる筆者としては、この点は大変好都合です。

VTはこれ一本で世界の株式に投資出来る優れたファンドですが、資産残高はまだ1兆円に達しておらず、バンガード社のファンドとしてはそれほど残高の大きなファンドではありません。これがなぜなのか、筆者は気になっていました。

かつてバンガード・ジャパンの広報担当者に聞いた話ですが、米国でVTが意外に売れていないのは、VTに投資するとこれ一本で分散投資が出来てしまうので、ファイナンシャル・アドバイザー(FA)が関与する余地がなくなってしまうので、FAがVTを避けることが主な理由であるらしいとのことでした。

とはいえ、VTの資産残高は着々と拡大しており、円貨に換算してざっと9千億円に達しています。加えて、この過程で資産残高の拡大を理由にVTは運用管理手数料を引き下げています。これは、日本の投資信託には稀な大変良い「心意気」ではないかと思います。手数料は「確実なマイナスリターン」なので、その引き下げは、直ちに運用サービスの品質改善を意味します。日本の投資信託にも見習って欲しい点です。

加えて、細かな点ですが、楽天証券では社員が個人資産を売買するにあたって、通常の投資信託よりも、ETFは手続きが面倒です。通常の投資信託にもノーロードで運用管理手数料が安い投資信託がありますが(積立投資ならこちらが好適でしょう)、ETFは自分の一存だけで取引することができません。

以上のような理由でVTに投資しました。本連載の前回拙稿でお約束した通り、筆者個人の資産運用に関してご報告申し上げます。

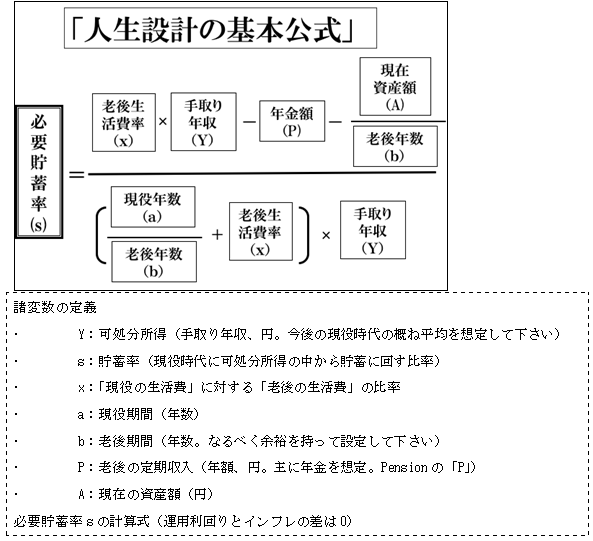

人生設計の基本公式

さて、本論として筆者のスピーチでお伝えしたかった内容は、主に、消費と貯蓄(中身は投資でもいい)を振り分ける「人生設計の基本公式」と、個人の資産運用の一般的手順の2点でした。

人生設計の基本公式の内容は既に本連載でも説明していますが、ファイナンシャル・プランナーの岩城みずほ氏との共著「そこ、ハッキリ答えて下さい!『お金』の考え方このままでいいのか心配です。」(日本経済新聞出版社)を書く過程で「家計にとって必要な貯蓄額(率)をどう求めたらいいか」というテーマを追求する目的で作成した数式です(図1)。

図1 人生設計の基本公式

この式で必要貯蓄率を計算すると、「これだけ貯めるのは大変だなあ」と思うような数字が出ることが多いかと思います(筆者自身がそうでした)。

ここで肝心なことは、計算結果に目を背けずに、老後の生活比率、現役期間(同時に老後期間も変化します)、退職金(+要因)や配偶者の収入(+要因)、あるいは子供の学費(−要因)などの条件を変えて、現実的に実行可能な条件を作ることです。この式は、そのための各変数のバランスを検討するためのツールです。

一方、既に保有している金融資産やこれから貯蓄として積み立てる資産についてプラスの実質運用利回り(インフレ率を差し引いた利回り)を仮定すると、計算上は必要貯蓄率の数字を引き下げることが可能です。

しかし、筆者は、高い運用利回りを見込んで貯蓄率を下げてお金の人生計画を立てることに賛成しません。

年金基金などは、予定する運用利回りを「予定利率」として掛け金(個人の場合、貯蓄に相当)と給付を決めていますが、彼らがそうできるのは、不足が生じた場合企業や国による補填や制度変更が可能だからです。個人の場合は、運用に失敗しても、自分の生活については、自分で辻褄を合わせる必要があります。

筆者のホンネとしては、貯蓄は実質金利ゼロの下で計算した貯蓄率をキープしながら、持っている金融資産で許容可能なリスクの下でリスクを取り、大きなリターンがあった場合は(損があった場合も)、公式の中にこれを織り込んで、必要貯蓄率を再計算するようなアプローチが健全だろうと思っています。

人生は一度しかなくやり直しが効きませんし、お金に関しては自分で自分の辻褄を合わせる必要があります。予定が狂っても対処できるような方法で計画を立てて実行すべきでしょう。

個人の「一般的」資産運用手順

近年の筆者の主な関心は、お金の運用だけでなく、お金の管理、さらには人生の選択に関して、「一般的な方法」をどのように体系化できるかにあります。

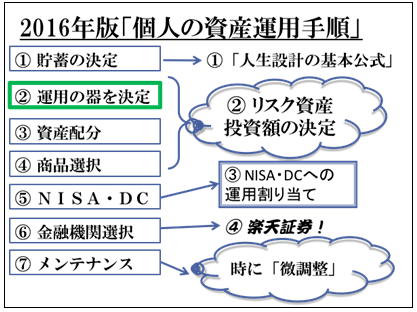

今回のETFカンファレンスでは、お金の運用手順に関して、図2のような方法を説明しました。

図2 個人の資産運用の一般的手順

この手順の中で特徴的なのは、資産配分の前に「運用の器を決定」があることです。これまで筆者が提示してきた一般的な手順では、資産配分が先にあって、その後にNISA(少額投資非課税制度)やDC(確定拠出年金)への運用資産の割り当てを決める形になっていました。

しかし、今回、「運用の器」であるDCとNISAの確保を強調するほうがいいという判断に至りました。

主な理由は、通常の家計にあって、DCの税制上のメリットが決定的に大きいことです。DCを最大限に利用することが得な家計が多いでしょうし、DC以外の運用にあってはNISAを使う方が通常の課税口座の運用よりも有利です。

たいていの家計では、先の人生設計の基本公式が要求する必要貯蓄額は制度的にDCを使える金額よりも大きく、且つ各種のお金の置き場所を比較するとDCが圧倒的に有利なので、必然的にDCは最大限に利用する方がいいという結論になります。

先ず、アセットのロケーション(置き場所)を決めて、次に自分の資産全体についてアセットのアロケーションを決めて、両者を合体して、どこで何を運用するのがいいかと考えると、適切な運用方針を決めることが出来ます。

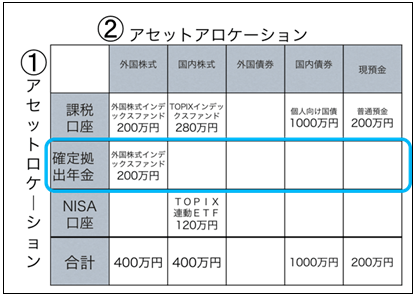

その為の手段としては、縦軸にアセットのロケーション、横軸にアセットのアロケーションを設定した図3のような表を考えることが有効でしょう。

この例では、運用資産の合計額が2,000万円で、DCに200万円、NISAに120万円(初年)資産があって、リスク資産への投資としては内外の株式を半々に持ちながら800万円まで投資することが丁度良いと思っている人の資産運用を考えてみました。

図3 アセット・アロケーションとアセット・ロケーション

このケースでは、先ず最も流動性の乏しい(資産を売却すると節税枠が減少する)NISAで手数料が最も低くて、且つ常に持っていてもいい資産という意味で「TOPIX連動ETF」を選択するのがいいでしょう。先ず、ここが決まります。

次に、確定拠出年金では、先のNISAとのバランスの上で外国株式のインデックスファンドが最適な選択になる可能性が大きいでしょう。確定拠出年金で用意しているインデックスファンドでは、リテール向けに販売されている投資信託よりも運用管理手数料が安いものがしばしばある点も有力な考慮のポイントです。多くの場合、確定拠出年金では外国株式(先進国株式)のインデックスファンドを選ぶことが最適になりやすいことを申し添えておきます。

そして、NISAと確定拠出年金では足りないリスク資産への投資とバランスの調整を通常の課税口座で行うことが合理的です。

リスクを取りたくない資産に関しては、現在、個人向け国債の変動金利10年型の優位性が圧倒的です。信用リスク面で銀行よりも安全で、将来の金利上昇リスクに強く、加えて現在最低利回りの0.05%が10年国債や定期預金の利回りよりも相対的に有利な利回りになっています。併せて、余裕資金として普通預金を持っているといいでしょう。

個人のお金の運用は、面倒なことを考えずとも、シンプルに決めることができます。皆様には、「お金の問題に煩わされずに、大いに人生を楽しんで欲しい」ということが筆者の願いです。

当日は拙い話ぶりで恐縮でしたが、以上が、今回のETFカンファレンスで申し上げたかったことでした。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。