![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

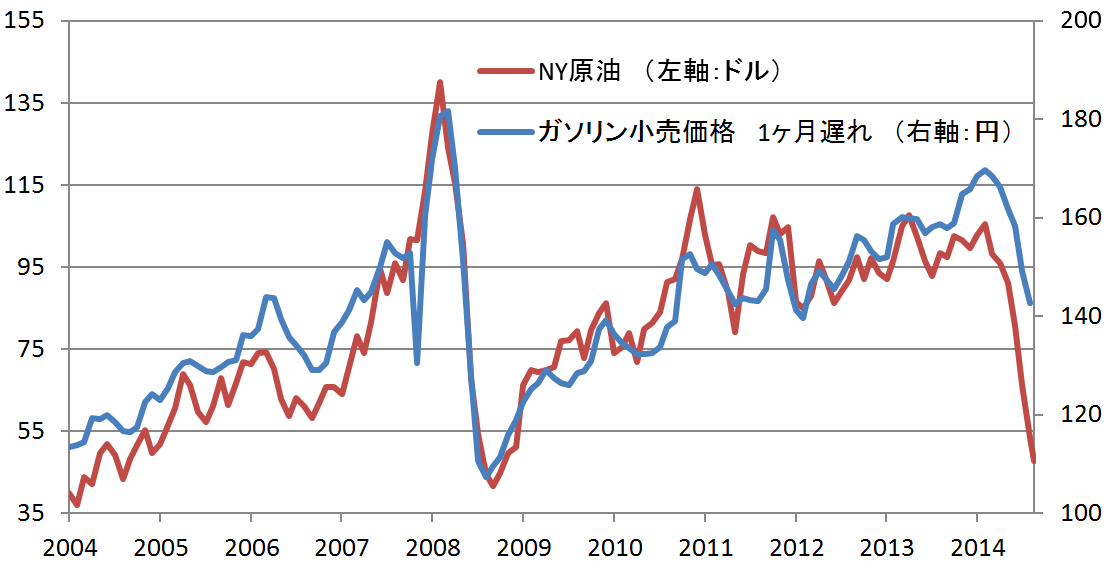

[トピックス] ガソリン小売価格はNY原油価格の一ヶ月後を行く

図6 「ガソリン小売価格1ヶ月遅れ」とNY原油価格

出所:楽天証券作成

図6は、NY原油価格と、ガソリン小売価格を1ヶ月遅らせた(左にずらした)グラフである。

2つの価格の山と谷はおおむね一致。同期間の2つの相関係数は+0.89となり、1ヶ月遅らせない通常のパターンよりも連動性が高いことがわかる。(通常のパターンでの相関係数は+0.82)

1ヶ月遅れのガソリン小売価格とNY原油価格が同じような動きになっている背景の一つに、ガソリンのもととなる原油が産油国から日本に届けられるまで約1ヶ月間かかる時間差があげられる。

NY原油は日本国内のガソリン小売価格の1ヶ月先行する先行指標と考えることができよう。

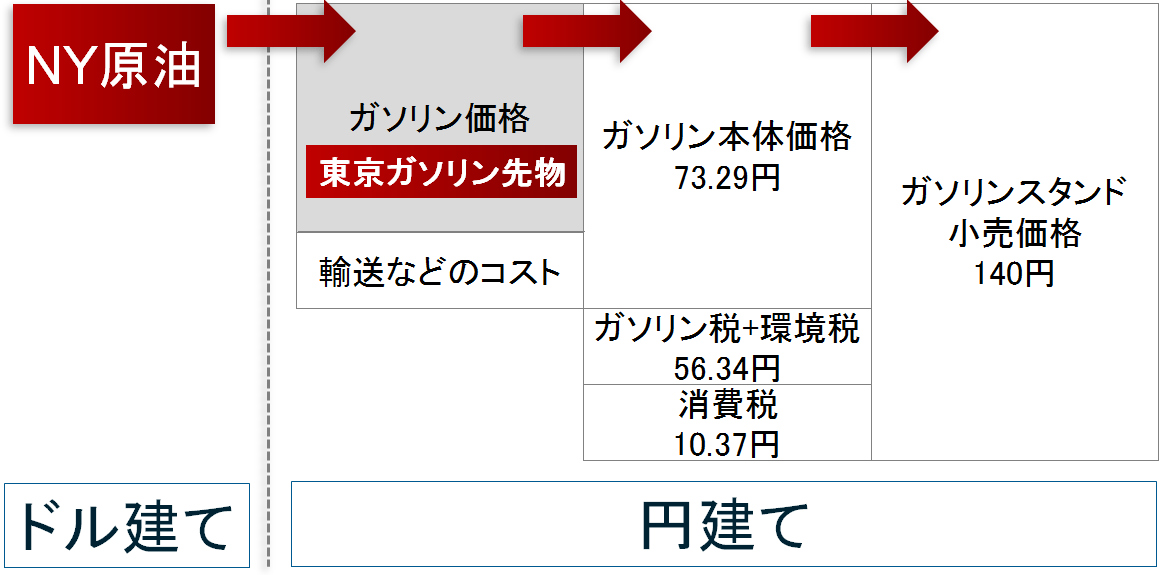

図7はNY原油と東京ガソリン、ガソリン小売価格との関連を示したものである。

出所:楽天証券作成

ここで留意したい点は、NY原油の価格変動が直接ガソリンスタンドのガソリン小売価格に影響を及ぼすのではなく、NY原油は国内のガソリン価格に影響し、そのガソリン価格がガソリン本体・ガソリンスタンド価格に影響しているということである。

こうした精製後のガソリンがスタンドで販売されるまでの工程にかかる日数も、先述のNY原油価格とガソリン小売価格の値動きに1ヶ月の差が生じる一因であると思われる。

さて、前回のこのトピックで書いたように、夏場の需要期にかけてガソリン価格は小売・先物ともに上昇する傾向がある。

ここで思いつくのが、ガソリン小売価格の上昇によって生じたコストを、NY原油先物あるいは東京ガソリン先物の取引でまかなえないか?というアイディアである。

個人レベルで商品価格上昇をヘッジするということである。

一つの考え方として、国内のガソリンスタンド価格の値上がりをヘッジする際は、小売とNY原油の値動きに1ヶ月の時間差(小売がNY原油より1ヶ月遅れて動く)があるため、NY原油は小売のヘッジとしてはなじまない。

であれば、同じガソリンで同じ円建てである東京ガソリン先物がその候補にあがるのではないだろうか。

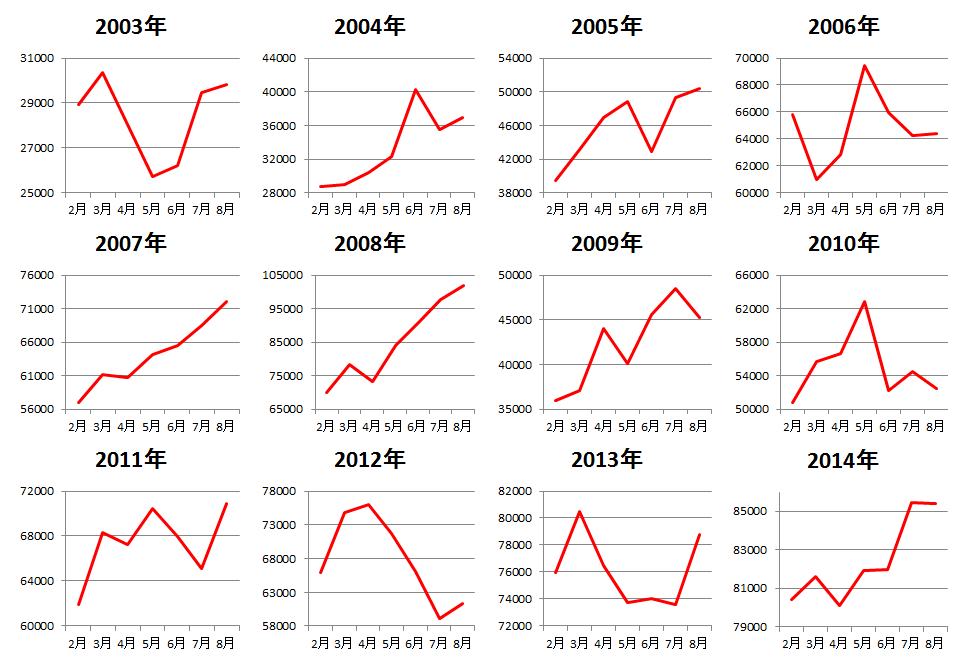

東京ガソリン先物(毎年8月限)の値動きを見てみたいと思う。

図8 東京ガソリン先物(8月限)の各年の値動き

2000年から2014年までの15ヵ年

各年1月下旬と7月中旬の価格を比較

単位:円 1キロリットルあたり

限月は8月限

出所:楽天証券作成

以下がその要約である。

- 上昇回数 13回

- 下落回数 2回

- 過去5年平均変動幅 約+2,300円

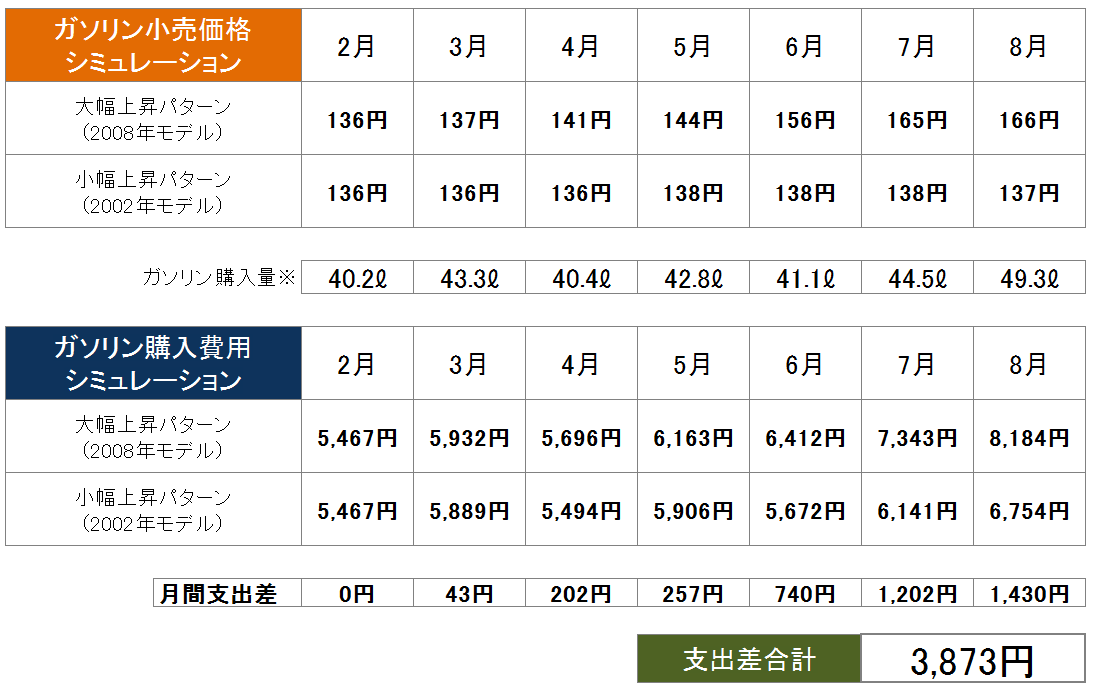

参考までに、ガソリン小売価格が夏場に向けて上昇した際、その上昇の度合いにも差が出るが、大きく上昇する年、小幅に上昇する年のパターンに分け、どれくらいのガソリン購入のためのコストが異なるかをシミュレーションしてみた。

図9 ガソリン小売価格と購入費用のシミュレーション

出所:楽天証券作成

大幅上昇した2008年を大幅上昇パターン、小幅に上昇した2002年を小幅上昇パターンとした。

2015年1月15日時点のガソリン全国平均を2月の価格と仮置きし、その後、パターン毎の前月上昇分を加算してモデル化した。

そして、総務省統計局が発表している「1世帯当たりのガソリンの購入量の月別(平成22~24年平均)」を購入量として当てはめ、購入にかかる費用をシミュレーションしている。

大幅上昇と小幅上昇の2つのパターンでの支出の差は3,873円となった。

支出差の3,873円に売買手数料640円(楽天証券での取引にて 税込1枚あたり2015年1月16日現在の通常手数料)加算した4,513円をまかなうには、東京ガソリン先物の取引(取引枚数1枚)で最低100円の値幅を取る必要がある。

東京ガソリン先物の倍率は50倍。4,513円÷50倍→90.26円

東京ガソリン先物の先述のとおり、過去5年間の1月下旬から7月中旬までの平均変動幅が約+2,300円。

大幅上昇となった2008年はリーマンショック前の価格急騰時である。

今年、NY原油が不安定な中、ガソリン価格(小売・先物ともに)は夏場に向けてどのような値動きになるかわからないが、これまでの傾向を参考に、生活の中のコスト増加分を投資という手段を用い、ヘッジしてみるという試みも一計ではなかろうか。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)