![[今週の日経平均&株式市場]今週のエヌビディア決算を要チェック!米国株市場と為替市場のはざまで](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]初の中央アジア出張:現地で「浸透」していた中国スマホとEV車。中国が見出した商機とは](https://m-rakuten.ismcdn.jp/mwimgs/3/3/498m/img_33cba7f7d8e422959140f385a88071d352690.jpg)

![[動画で解説]株価の短期的な振れで一喜一憂しないために~日経平均株価マトリックス~](https://m-rakuten.ismcdn.jp/mwimgs/e/c/498m/img_ecba82663dda731e04c22739c0f79c3263214.jpg)

![[動画で解説]【日経平均】令和版ブラックマンデーで暴落から急反発。次は再下落?最高値更新?](https://m-rakuten.ismcdn.jp/mwimgs/f/1/498m/img_f1baf4f0eec7fa03e5dbc78d266f638484825.png)

![[動画で解説]投資で恐怖を感じたら注目すべき銘柄](https://m-rakuten.ismcdn.jp/mwimgs/5/a/498m/img_5ab978e9ed4ca4741c07b0d089b3ac4171424.jpg)

円キャリートレードの崩壊はまたやってくるのか?

2年ほど前に、「キャリートレードの興隆 金融危機と株価暴落を引き起こす「犯人」が分かった!」という本がパンローリングから出版された。

この本が言っていることは、「市場の大暴落は景気後退が原因ではなく、むしろその逆で、市場の大暴落が景気後退を生み出すのだ」ということだ。その意見には筆者も賛成である。

この8月の「植田ショック」と呼ばれるキャリートレードの崩壊はなぜ起こったのか? キャリートレードの成否はボラティリティにある。

この本では長期にわたるキャリートレードのプラスのリターンが市場のボラティリティ構造と関係があるのはなぜなのか、そして中央銀行の政策がこれらのリターンを増長させてきたのはなぜなのか、また、キャリーの台頭が社会的・政治的病理に直接結びつくのはなぜなのかについて解説している。

ジェレミー・グランサムは、「極めて重要で、ほかには類を見ない書だ。FRB(米連邦準備制度理事会)が市場に介入し金融市場の信用の流れを維持する政策(モラルハザード)に打って出たとき、われわれの経済に何が起こったのか、そして【今日の市場が典型的なバブルとどう違うのか】について、著者は一種独特な見解を示している。彼らが提起する疑問は、投資家のみならず、社会全体にとって非常に重要だ」と述べている。

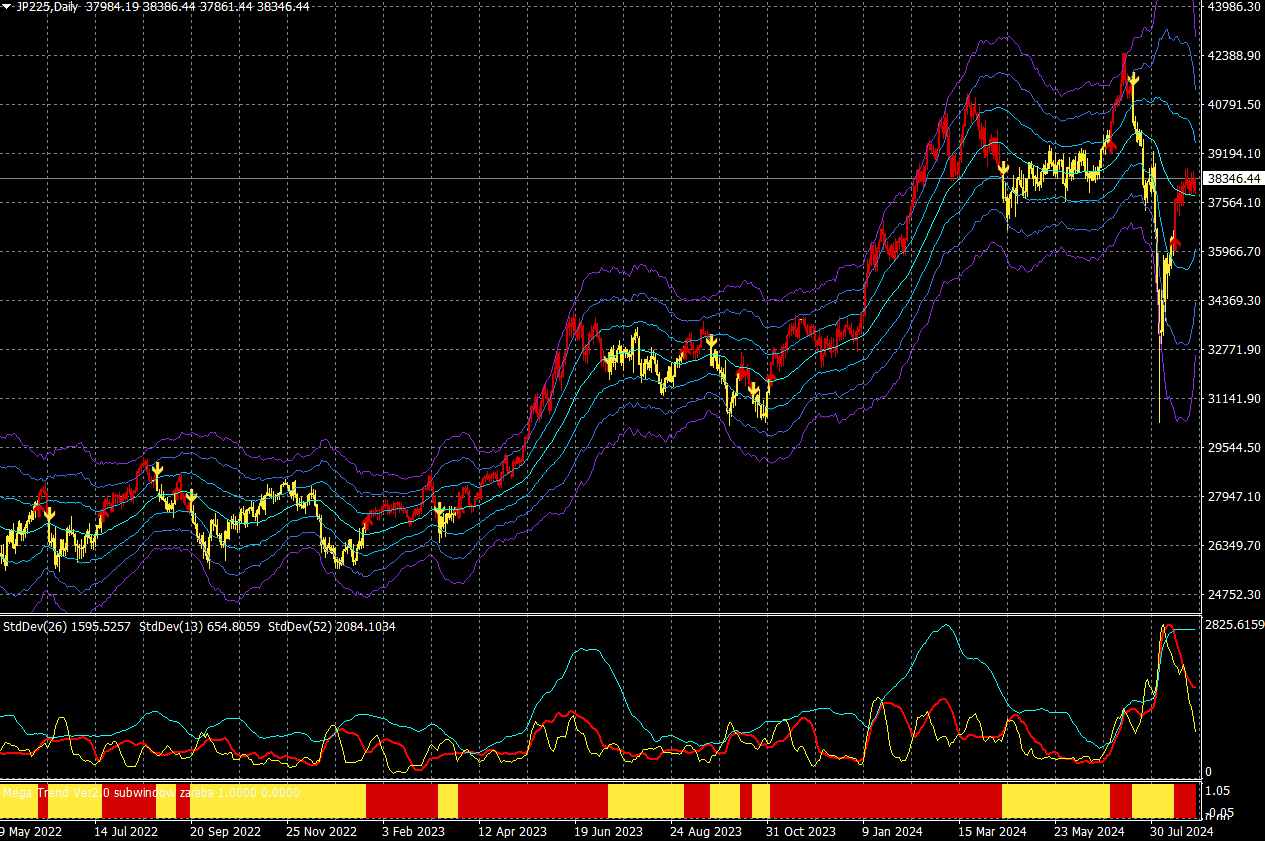

1カ月弱で日経平均株価を1万円も下落させたキャリートレードとはどういうものか? 今後、また襲ってくるキャリートレードショックに備えることの参考になるだろう。

日経平均CFD(日足)

出所:楽天MT4・石原順インディケーター

キャリートレードの興隆 金融危機と株価暴落を引き起こす「犯人」が分かった!

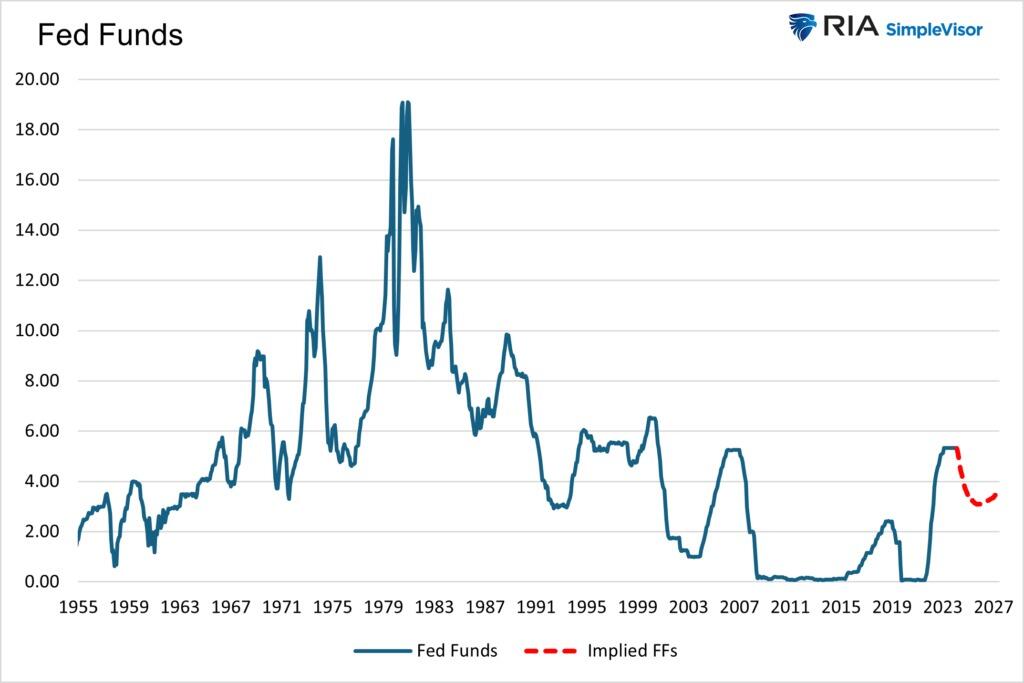

さて、リアルインベストメントアドバイスのマイケル・レボウィッツが、8月21日のゼロヘッジで、「Traders Consistently Underestimate The Fed(トレーダーは常にFRBを過小評価している)」という重要な指摘をしているので、抜粋して紹介したい。

歴史を振り返れば、FRB金利先物は不安定で、FRBが1サイクルで行う緩和の量を常に過小評価している。FF金利の引き下げ幅が比較的小さいという予測は、経済が好調を維持し、パンデミック以前の経済・物価のトレンドをある程度回復し始めることを示唆している。

しかし、エコノミストたちは、パンデミック以前に経済成長率の低下傾向を着実に推し進めた主な要因は今後も続くと考えている。

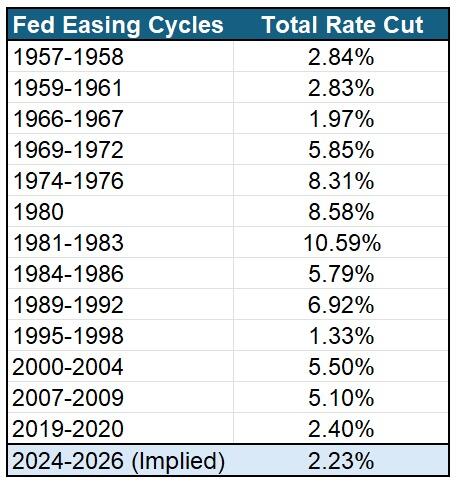

1955年以降のFF金利の実効レートと今後3年間の将来レート予測

市場では、FF金利は2026年3月までに現在の5.33%から3.09%まで低下すると予想されている。その後、FF金利先物は2027年末までに3.50%まで緩やかに上昇することを示唆している。

以下の表は、上記の13の緩和サイクルを数値化したものである。これらの緩和サイクルのうち、下落率が2.23%未満だったのは2回だけである。2.23%は現在の市場予想である。この2回のうち、景気後退に陥らなかったのは1966-1967年と1995-1998年である。

緩和サイクルと利下げ幅

1980年以降、FRBがFF金利を5%未満引き下げた緩和サイクルは2回しかない。直近の2020年は、FRBが金利を0%までしか引き下げられなかったため、限定的なものだった。もうひとつは1995年から1998年である。

歴史にみれば、現在のソフトランディング期待の市場は「1995年から1998年のような異常事態に賭けている」のであって、通常の金融政策行動に賭けているわけではない。

出所:8月21日のゼロヘッジ「Traders Consistently Underestimate The Fed(トレーダーは常にFRBを過小評価している)」

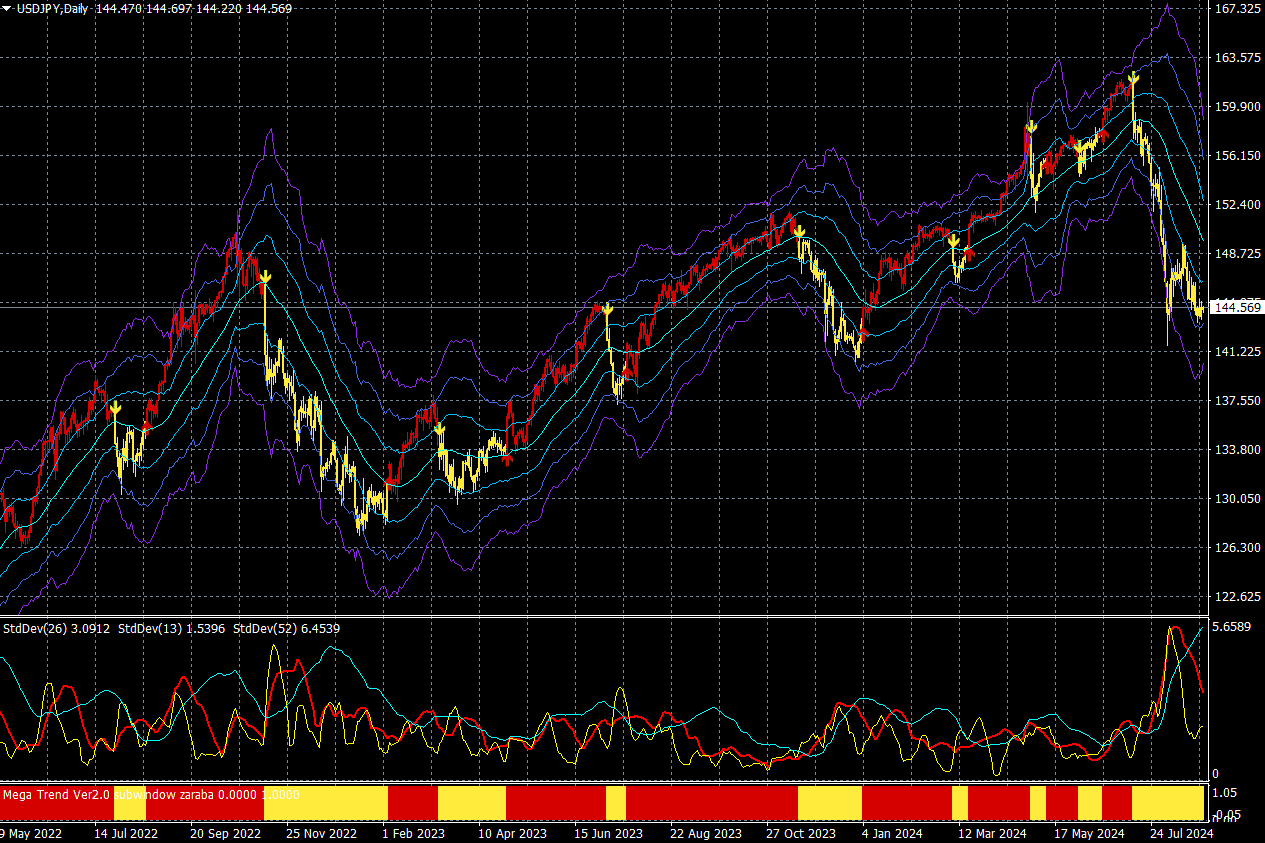

ドル/円相場は円キャリートレードの巻き戻しによる20円の大幅下落の後、現在は調整相場となっているが、歴史が示すところは、今後2年間程度は円キャリートレードの崩壊に注意が必要だということだ。米国は利下げ基調、日本は利上げ基調という状況の中、円高への注意を怠るべきではないだろう。

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

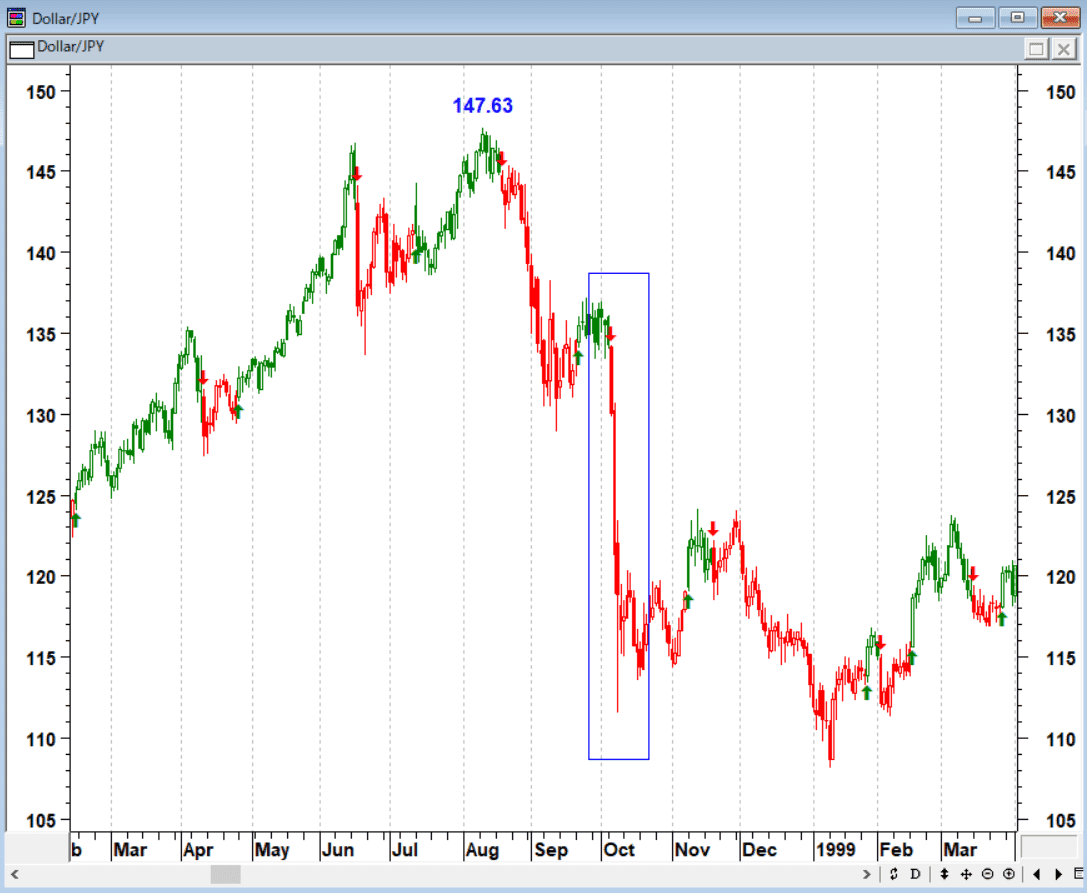

おおむね円高は米国が金利を下げるか、日本が金利を上げるか、米国株が暴落するかの、いずれかの要因で起こる。円売りブームに乗った円売りトレードや円キャリートレードは、株式市場が暴落すれば(1998年のロシア危機・LTCMショックや2008年のリーマン・ショックで巻き戻されたように)最終的には涙をのむことになる。

ドル/円(日足)1998年のロシア危機とLTCMショックによる円キャリーの巻き戻し

後にも先にもこんなすさまじい円高相場を筆者は体験したことがない…

出所:石原順

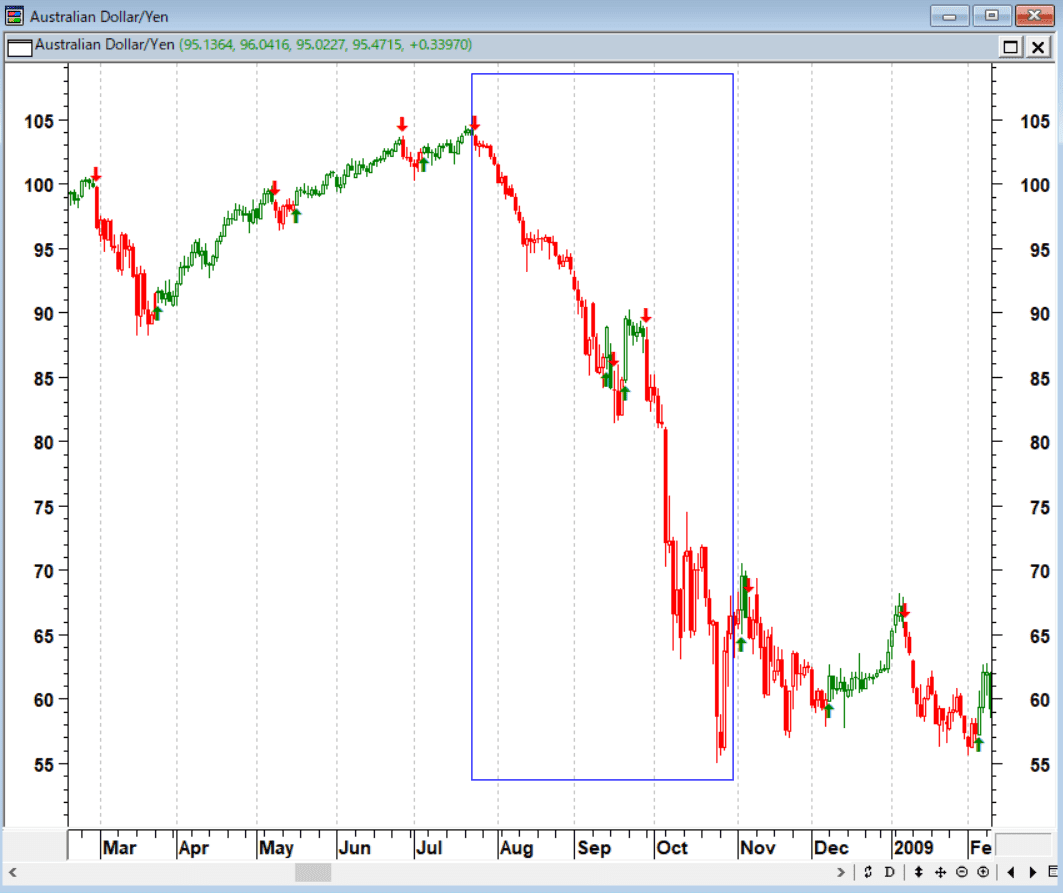

豪ドル/円(日足)2008年のリーマン・ショックで大暴落

株の暴落に注意! 2008年の円キャリートレードの巻き戻しは壮絶だった…

出所:石原順

日本の異常低金利と量的緩和が世界のエブリシングバブルを支えている。そしてドル円の上昇はエブリシングバブルの象徴である。

円売りのゲームに参加しているのは日本の個人投資家だけではない。日本銀行が異常低金利を続ける中、円は調達通貨となり、推定20兆ドルのキャリートレードが行われているという。8月のドル円の急落は、その一部がフラッシュクラッシュ的に巻き戻されただけである。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]【米日株/金利/為替/金/新興国】米利下げ 視界一変](https://m-rakuten.ismcdn.jp/mwimgs/3/d/160m/img_3d4136a3a67cc9f34eaddb396e8dc19b65045.jpg)

![[動画で解説]初の中央アジア出張:現地で「浸透」していた中国スマホとEV車。中国が見出した商機とは](https://m-rakuten.ismcdn.jp/mwimgs/3/3/160m/img_33cba7f7d8e422959140f385a88071d352690.jpg)