![[今週の日本株]どうなる?急落後の日経平均~テクニカル分析で描く相場シナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]乱高下後の相場は「答え合わせ」の局面を迎える ~焦点の米国景気などをチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/e/498m/img_3ec22d0a8c7a40969e41b998fd5eacd869238.jpg)

![[動画で解説]なぜ暴落?大丈夫?~8月のビットコイン見通し~](https://m-rakuten.ismcdn.jp/mwimgs/d/c/498m/img_dc3e3f3bbd6fce944f71fa7747ecfafd64106.jpg)

![[動画で解説]【テスタ氏×森永康平氏×田代昌之氏】SNS型投資詐欺の手口は巧妙化、身を守る術は?](https://m-rakuten.ismcdn.jp/mwimgs/a/f/498m/img_af3f558115bd1db11b1e686aec3a88e769845.png)

![[動画で解説]【米日株/ドル円】相場防災マニュアル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8ffcaa4523ae4eb317821589e48f2d4861563.jpg)

情報の大衆迎合とSNS普及が株価急落の一因

前回の「金(ゴールド)市場のテーマ「見えないリスク」」で述べたとおり、筆者は2010年ごろ以降、世界で「見えないリスク」が増幅しはじめたと考えています。世界的な普及が始まったスマートフォン(SNS含む)が、世界に甚大な負の影響をもたらしている可能性があるためです。

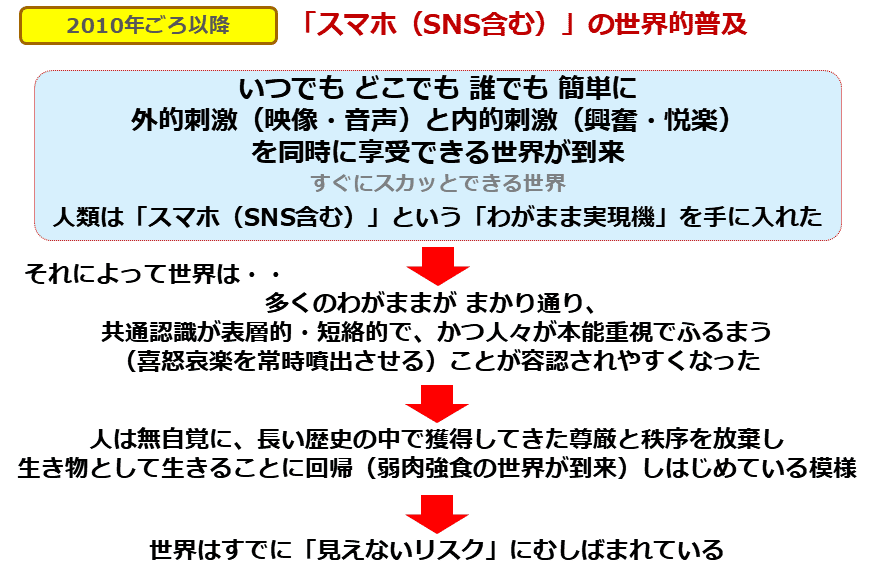

図:「スマホ(SNS含む)」の世界的普及がもたらした負の影響

スマートフォン(SNS含む)が、いつでも どこでも 誰でも 簡単に、外的刺激(映像・音声)と内的刺激(興奮・悦楽)を同時に享受できる環境を実現しました。これはわれわれ人類が「わがまま実現機」を手に入れたこととほとんど同じ意味です。

これによりスマートフォンが存在する社会(世界のほとんど)では、我慢する、味わう、などの時間と忍耐を伴う深い思考が欠落し、共通認識が表層的・短絡的になりやすくなります。そして、わがままを通す(喜怒哀楽を常時開放する)ことが容認されやすくなります。

例えば、教育の現場で時間をかけて行う人格形成よりも目先の得点アップや失敗しないことが優先されたり、飲食店で濃い味付けの料理でお客に短時間で分かりやすく満足感を与えることが優先されたりする場合があります。

我慢したり、味わったりすることで生じる思考・感情(「尊厳」に近い)を放棄しているに等しいといえます。すぐに満足する結果を得たい・与えたい、というわがままがそこに存在しています。

また、「期待」が「裏切られたという感覚」に変わった瞬間的に膨張する攻撃的な感情が、刃物のように鋭い言葉をつくることがあります。こうした言葉がSNSというわがままが容認される環境で束になり、対象者の心を深く傷つけます。たくさんの心ない投稿によって、オリンピック選手などのアスリートや審判の心が傷ついていることは、報じられているとおりです。

わがまま(喜怒哀楽の常時開放)を封じ込めることは、秩序を取り戻すことに似ています。ですが、人にとって、感情を開放させることよりも、封じ込めることの方が難易度が高いことを考えれば、秩序を取り戻すことは大きな困難を伴います。

このように、スマートフォン(SNS含む)を起点に考えれば、すでに人類はこれらの機器・技術の登場によって、解消できない甚大な「見えないリスク」にさらされているといえます。

人は無自覚に、長い歴史の中で獲得してきた尊厳と秩序を放棄しつつあると考えられます(生き物として生きることに回帰しているようでもある)。そしてこの点が市場に与えている影響については、以下のように考えられます。

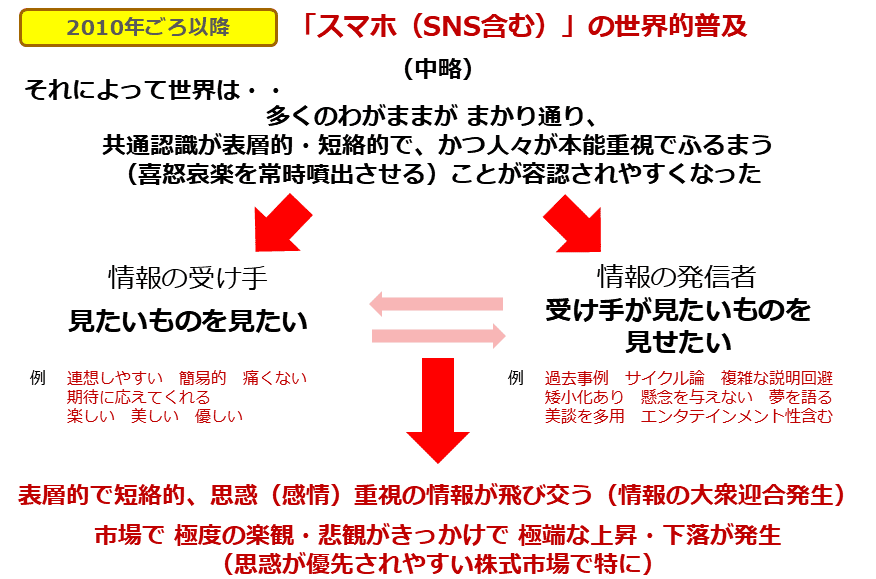

図:「スマホ(SNS含む)」の世界的普及がもたらした市場への負の影響

スマホ(SNS含む)の登場により、わがままを通す(喜怒哀楽を常時開放する)ことが容認されやすくなり、情報の受け手は無意識にこれまで以上に「見たいものを見たい」と思うようになりました。「見たいものを見たい」と思う人が増えるのと同時に、「見たくないものは見ない」と思う人が増えました(「おすすめ機能」がそれを助長している)。

情報の発信者はこうした流れを感じ取り、これまで以上に「受け手が見たいものを見せたい」と思うようになりました。そして「情報の大衆迎合」が発生し、その結果、一部で(もちろん全てではない)、表層的で短絡的、思惑(感情)重視の情報が飛び交うようになり、市場に大衆の思惑が反映されやすくなったと考えられます。

特に思惑が優先されやすい株式市場では、大衆の楽観や悲観が極端な上昇や下落を発生させる一因になっていると考えられます。楽観と悲観、どちらが大衆の間で膨らみやすいかと問われれば、人間の特性上、「悲観」でしょう。このことは、先述の欧米の株式市場が悲観的になりやすくなったことと一致します(時系列的にも)。

先日の株価急落発生後、複数の著名人が一連の株価急落の一因に「SNS」を挙げています。この事とも、おおむね一致していると感じています。

下げが目立ちにくくなった「金(ゴールド)」

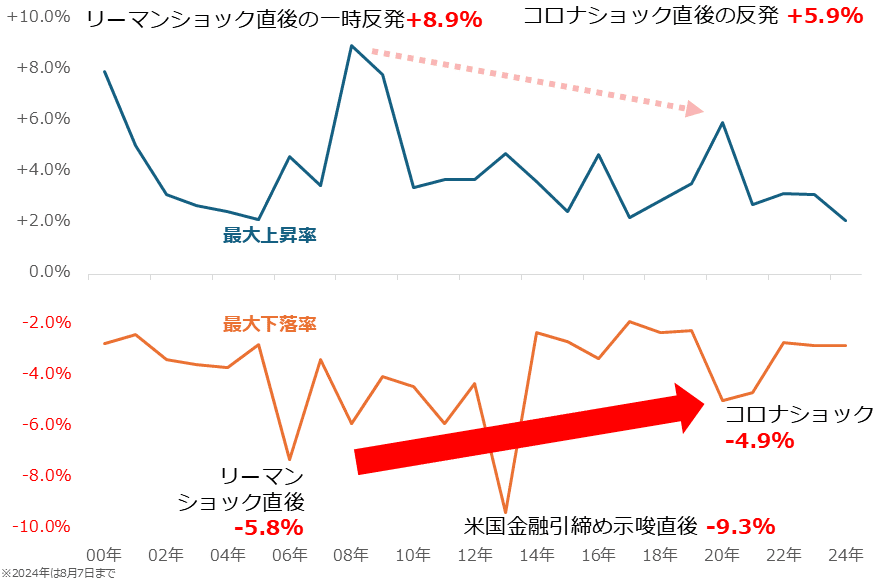

以下は、ドル建て金(ゴールド)の、その年の最大上昇率と最大下落率(日次終値ベース)です。

リーマンショックが発生した2008年と、コロナショックが発生した2020年を比較すると、最大上昇率が低下(8.9%→5.9%)しましたが、最大下落率も低下(5.8%→4.9%)しました。最大上昇率が低下したことについては、価格帯が高値圏にあることが一因であると、考えられます。

図:金(ゴールド)の年間最大上昇率および下落率(日次終値ベース)

2000年以降、最大下落率が最も大きくなった年は、米国で金融引き締めが示唆された2013年でした(9.3%)。この年を踏まえても、長期視点で年間の最大下落率が徐々に低下しつつあると言えます。

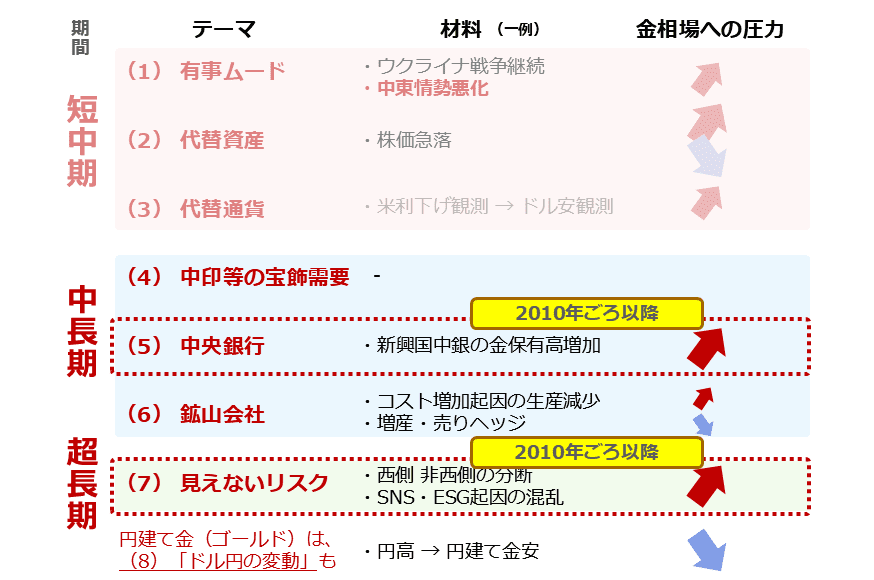

このことについては、これまで本レポートで述べてきた金(ゴールド)市場に関わる七つのテーマにおける中長期視点の重要テーマ「中央銀行」の購入や、超長期視点の「見えないリスク」が影響していると考えられます。

最大下落率の低下は長期視点での傾向であるため、「有事ムード」や「代替資産(株の代わり)」「代替通貨(ドルの代わり)」といった短期的なテーマとの関わりは強くありません。

図:金(ゴールド)に関わる七つのテーマ(中長期・超長期)

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/160m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[動画で解説]日経平均5万円、5年以内に達成と予想する理由](https://m-rakuten.ismcdn.jp/mwimgs/f/6/160m/img_f67029a032152bfaf66d10a64e812c2243975.jpg)