![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2024年からNISA(ニーサ:少額投資非課税制度)がリニューアルされ、投資を始める人が急増しています。とはいえ、いろいろ情報収集はしているものの、いまだに最初の一歩が踏み出せない、投資を始めるに至っていない、という人もいるでしょう。

今回は、第一歩を踏み出すためにおすすめの「毎月1,000円の積立投資」についてご説明します。

積立投資も「習うより慣れよ」

程度の差こそあれ、初めてのことは誰もが不安に感じられることでしょう。NISAでの資産形成を始めようと、インターネット、YouTube、SNSなどで情報収集し、どの金融機関がいいのか、投資するなら何がいいのか、どのくらいの積立金額にすればいいのか、など熱心に調べている人も多いと思います。

しかし、どうしても最初の一歩を踏み出すに至っていないという人もいるのではないでしょうか。

積立投資は、基本的に「習うより慣れよ」だと考えています。泳ぎ方や、自転車の乗り方などを覚えていく際には、どんなにテキストを読んでいても実際にプールで顔を水につけたり、実際の自転車にまたがってみたりしないことには始まりません。積立投資についても同様だと考えています。

まずはNISA口座つみたて投資枠で毎月1,000円の積立投資から!

そこでおすすめなのがNISA口座つみたて投資枠での毎月1,000円の積立投資です。金融機関を一つ選んでNISA口座を開設、約300本のつみたて投資枠対象商品の中から投資信託を1本だけ選び、毎月1,000円の積立投資を始めてみましょう。

投資信託については、世界の幅広い株式を対象とした低コストのインデックスファンドを選ぶとよいでしょう。具体的には、全世界株式、全世界株式(除く日本)、先進国株式といった投資対象のインデックスファンドです。

なぜ毎月1,000円の積立投資をすすめるのか

毎月1,000円の積立投資をおすすめする理由は大きく分けて二つあります。

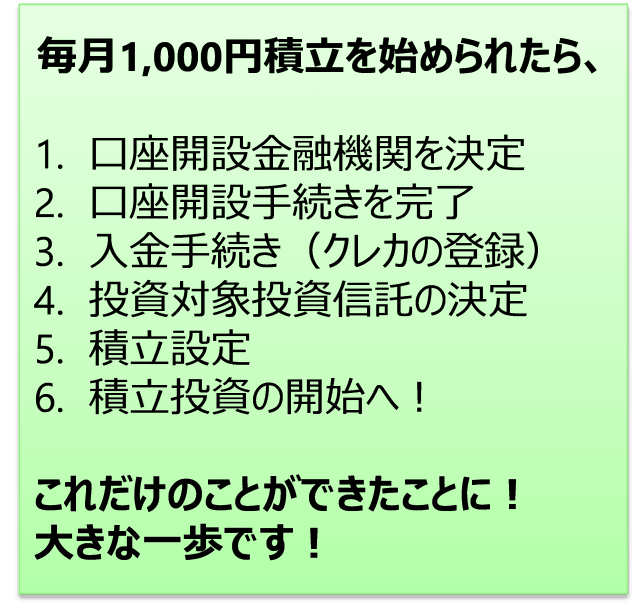

まず、積み立てを実行するところまでいけば金融機関選び、口座開設、入金手続き(クレカの登録)、投資対象の銘柄選び、積立設定といった一連の手続きが全て完了することになります。全く初めての方にとっては、これらの手続きを全て完了するだけでも大きな負担と感じられるかもしれません。

しかし、これらをやり切ることは資産形成を進めていく上では必ず通らなければならない道なのです。

第二に、ここまでの手続きを終えてしまえば、後から金額変更や銘柄変更はカンタンにできるということです。実際のライフプランを考えたところ、積立金額は3万円くらいが適切だということになったら、その時点で金額を変更すればよいでしょう。

また、始めてからいろいろ調べてみたところ、最初に選んだ投資信託よりも、より適切だと思われる別の投資信託が見つかったとしたら、その銘柄に変更することはいつでも可能です。とにかく一度始めてさえおけば、後から設定を変更することはそれほど大きな負担ではないのです。

毎月1,000円積み立てで失敗してしまったなと思っても問題ない

毎月1,000円積み立てなら、1年間で1万2,000円、3年間でも3万6,000円です。つみたて投資枠の対象となっている投資信託であれば全額を失ってしまうような可能性は極めて低いと考えていますが、仮に投資金額の半分くらいの損失状態(含み損、未実現損失)になったとしても、3年間の積み立てでも損失金額は2万円にもなりません。

そういった一時的に含み損になってしまうことも含めて、積立投資の経験を積んでいくことが、長期の本格的な資産形成に向けてはとても大切だと考えています。

最近では、金融機関によっては毎月100円といった少額からも可能です。しかし、100円ですと、日々値動きするという投資の価格変動をあまり実感できないのではないかと考えています。1万円というと少し敷居が高く感じられるかと思いますので、適度な金額として毎月1,000円をおすすめしています。

NISAは18歳以上であれば利用できますから、毎月1,000円であれば、学生の方であっても取り組みやすいのではないでしょうか。

毎月1,000円で投資の第一歩を

とにかく、まずは始めてみることです。ただ、始めさえすれば何でもいいのかというとそうではありません。ギャンブル的、投機的なことをやる必要はありませんので、NISAのつみたて投資枠で、世界の株式を対象としたインデックスファンドを1本選び、毎月1,000円の積立投資を始めていくのがおすすめです。

初めてということで手続きなど面倒でやっかいだと感じられるかもしれませんが、この第一歩を踏み出すかどうかで、今後の人生のお金が大きく変わるといっても過言ではないと考えています。ぜひ第一歩を踏み出していただければと思います。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)