![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

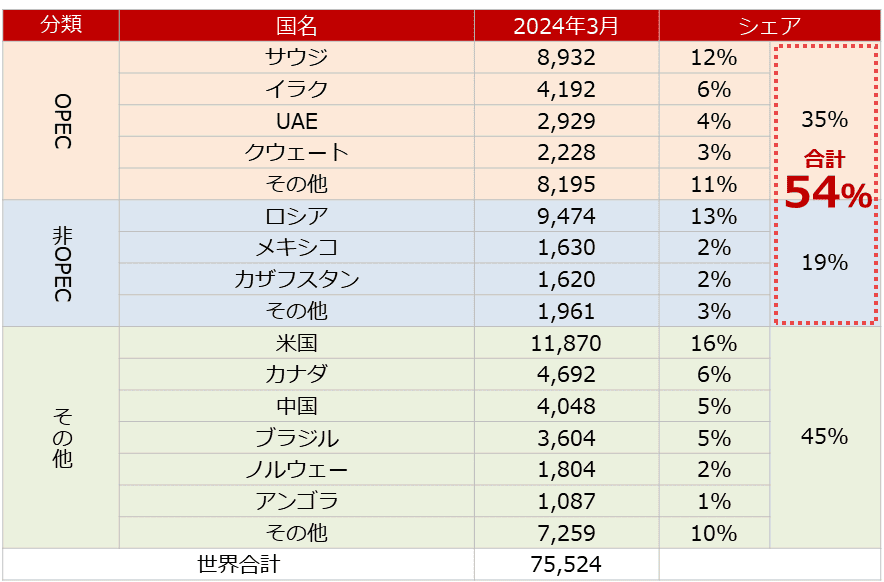

OPECプラスは世界の半分を生産

OPECプラスの原油生産シェアは、以下の通りおよそ54%です。

2023年末にアンゴラがOPECを脱退したことを受けて、OPECプラスが危機に直面しているとの思惑が生じましたが、2023年12月の会合で2016年12月から始まった協力体制(彼らは自らをOPECプラスとは呼ばず「DoC(協力体制 Declaration of Cooperation)」と呼んでいる)を再確認したり、2024年4月のOPEC月報から従来のOPECとしてではなく、OPECプラスとして原油生産量の公表を始めたりして、連携を強めています。

図:世界の原油生産量(2024年3月) 単位:千バレル/日量

出所:ライスタッドエナジーのデータを基に筆者作成

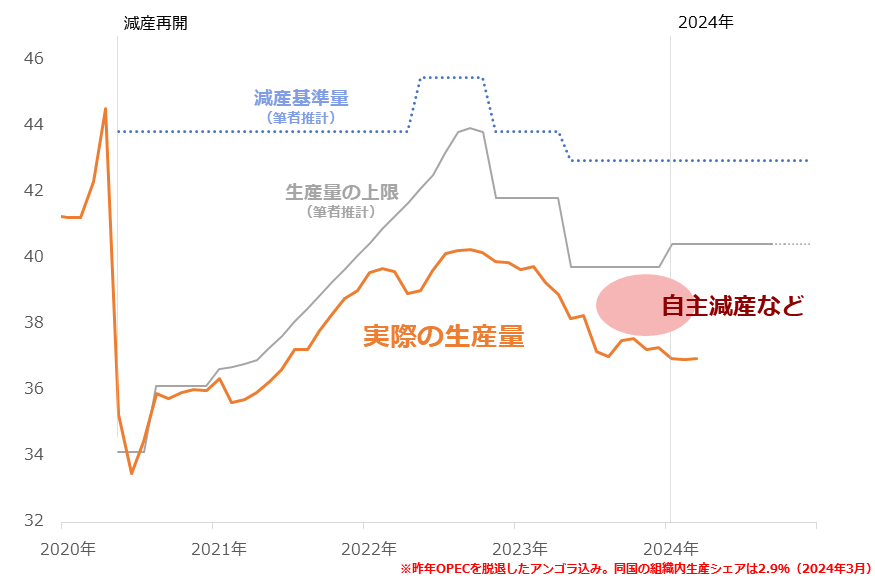

彼らの原油生産量の推移は以下の通りです。2023年6月の会合で2024年12月まで実施することを決定した従来の減産に加え、自主減産(6月1日の会合で同月末までとしていた期限を延長するか決定する予定)を行っています。

高い生産シェアを裏付けとした発言力を活用し、需給バランスを緩めないように、原油価格を高止まりさせられるように、細心の注意を払いながら生産活動を行っていると考えられます。

図:OPECプラスの原油生産量(アンゴラ含む) 単位:百万バレル/日量

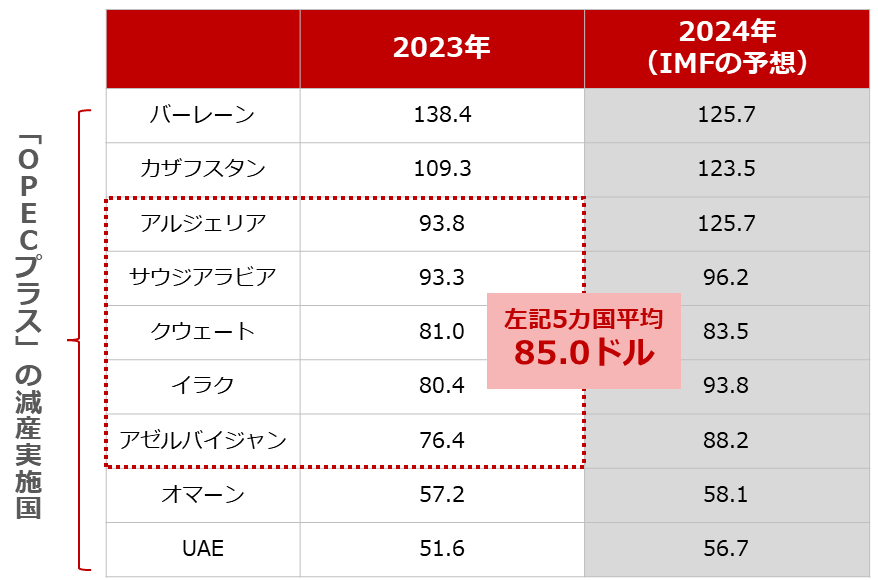

価格を下げさせない産油国の事情

では、産油国は原油価格がいくらであれば満足するのでしょうか。以下は、IMF(国際通貨基金)は集計・公表する、財政収支均衡のために必要な原油価格です。OPECプラスの一員として減産を実施している主要国について、言及されています。

OPECプラス内のOPEC側のリーダー格であるサウジアラビアは「93.3ドル」です。そして、サウジアラビア、アルジェリア、クウェート、イラク、アゼルバイジャンの平均が「85.0ドル」です。

100ドルを超えたり、50ドル近辺でも財政が均衡したりする、やや極端なケースを除けば、85ドルが多くの産油国が納得する価格といえそうです。つまり足元の価格水準で初めて、財政(国内のお金の事情)が均衡するのです。

図:主要原油輸出国の財政収支が均衡するときの原油価格 単位:ドル/バレル

足元よりも安くなってしまうと、財政が悪化する懸念が強まり、減産を強化するなどして、原油相場を下支えする行動に出ると考えられます。近年、原油相場が高い水準のレンジで推移してきたのは、こうした産油国の事情が最も大きく影響していると、筆者はみています。

また、産油国は目先の財政を均衡させるためだけでなく、長期視点で不安を抱えています。西側の主要国が打ち出し、2010年ごろから世界的な潮流となった環境配慮を推進する動き「脱炭素」をきっかけとして、世界的に原油需要が減少してしまうのではないか、という不安です。

石油開発を積極的に行っている企業は環境への配慮がなされていないため投資を控えるようにしよう、プラスチック製品の消費量は減らした方が環境にやさしいのでビニール袋は有料にしよう、など西側諸国で直接・間接、程度の大小問わず、石油を否定する動きが目立ち始めました。

産油国は西側のこうした動きを目の当たりにし、何を思ったでしょうか。(西側の)ぜいたくを実現するためにずっと協力してきたのに…西側が買わないのであれば、買ってくれる非西側に売ろう…不要であれば価格をいくら高くしても文句は言われないだろう…同じ境遇の産油国同士、結束を強めよう…などと考えていても、何らおかしくはありません。

収入は単価×数量で計算します。脱炭素が進み、石油の需要が急減する(数量が急減する)のであれば、単価を急上昇させる必要が出てきます。ここにも、産油国が減産を継続する動機があります。足元の財政均衡を実現しつつ、脱炭素時代の収益を考慮し、原油価格を長期視点で高止まりさせなければならないのです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)