![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

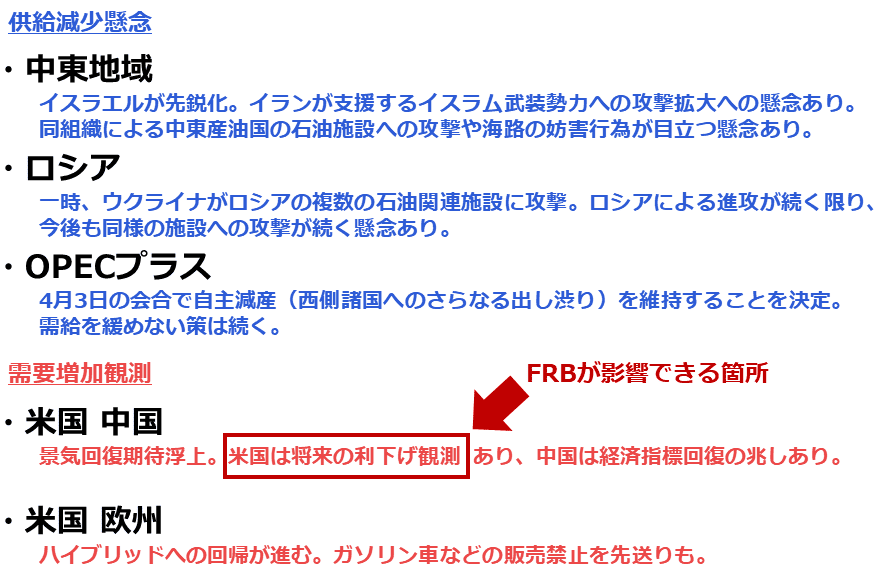

FRBはOPECプラスに影響できない

足元の原油相場を高止まりさせている供給減少懸念と需要増加観測は、以下のように示すことができます。供給減少懸念は中東地域、ロシア、OPECプラス(石油輸出国機構プラス)で、需要増加観測は米国、中国、欧州で浮上しています。

需要増加観測は、観測はあるもののすぐさま需要が急増するわけではなく、比較的時間軸が長い材料だといえます。このため、足元の高止まりを支えている直接的な要因は供給減少懸念であるといえます。

図:供給減少懸念と需要増加観測(一例)

FRBが関与できる箇所が限られていることにも、注目が必要です。2022年前半から2023年半ばまで、利上げによって「インフレ退治」を進めてきたFRBの意図は、景気を冷やして需要を減退させ、原油をはじめとしたさまざまなコモディティの価格を落ち着かせることでした。

FRBは金融政策のかじ取りをすることで、一定程度、米国や米国と結びつきが強い国の需要を喚起したり冷ましたりすることができるわけですが、原油相場はFRBが関与できない要因の影響を多分に受けています。

FRBの要人が主要産油国のグループであるOPECプラス※の会合に出席することはありません。

※OPECプラス…23カ国の産油国のグループ。サウジアラビアやイラクなどOPEC側12カ国、ロシアやカザフスタンなど非OPEC側11カ国(2024年5月時点)。

その意味で、FRBがいくらがんばったところで足元の原油相場の高止まりを解消する(原油相場を急落させる)ことはできません。原油相場は世界全体の需要と供給の影響を受けて推移しています。「米国や米国と結びつきが強い国」という一部の地域の、「需要」という需給バランスの半分だけを操作できるだけでは、原油相場を動かすことはできないのです。

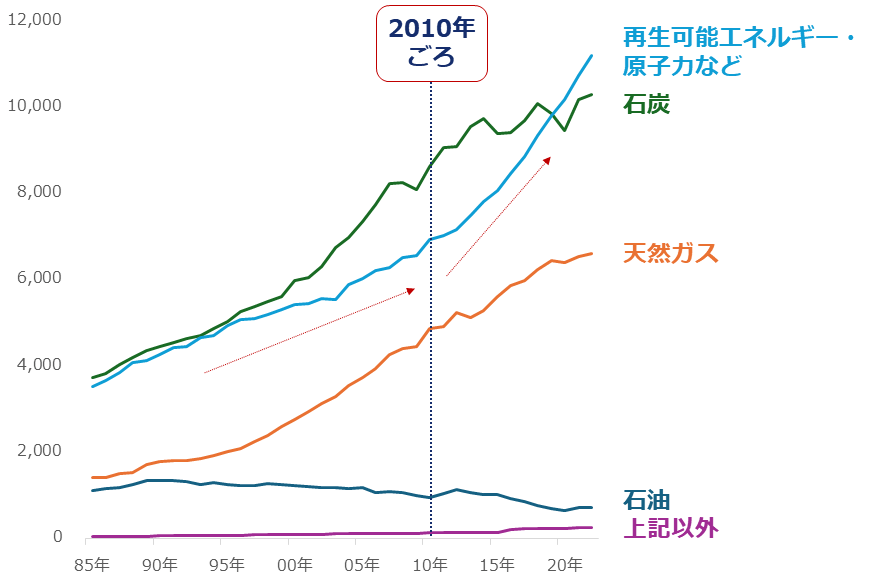

図:世界の電源構成 単位:テラワット/時

世界全体といえば、上記の電源構成の推移の通り、化石燃料が重用される環境は今でも続いています。確かに2010年ごろから再生可能エネルギーを利用した発電量は増えてきていますが、世界全体で言えば、まだまだ化石燃料は必要なのです。

もし発電向けの化石燃料の使用をゼロにした場合、世界から60%超の電力が失われます(2022年の実績より試算)。こうした状況もまた、化石燃料を(ひいては原油を)使い続ける動きを助長しているといえます。そしてやはり、この流れにFRBが関わることはできません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)