※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「なぜ人はインフレを根絶できないのか?」

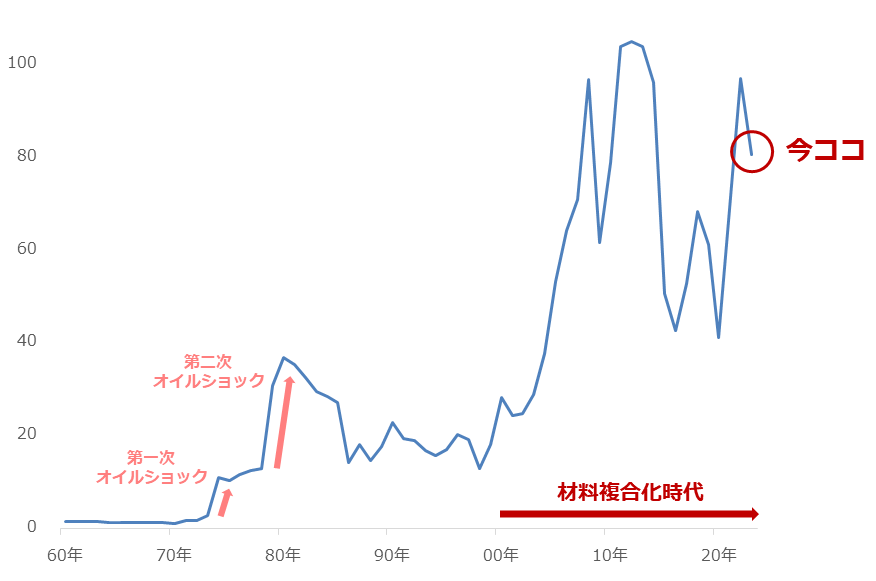

原油価格、歴史的高止まり続く

足元、原油価格が高止まりしています。以下の通り、第一次オイルショック(1974年前後)、第二次オイルショック(1980年前後)の時の水準を、はるかに超えています。

原油価格が高止まりしていることにより、輸送代や各種燃料代が上昇し、世界各国で物価高(インフレ)が長期化しています。米国の中央銀行に当たるFRB(米連邦準備制度理事会)が金利引き下げのタイミングを遅らせるきっかけにもなり、景気回復の足かせにもなっています。

図:世界の原油価格(主要三油種の年間平均) 単位:ドル/バレル

2000年代に入り、価格水準は大きく切り上がります。「材料複合化時代」の到来です。それまでは、「中東での有事は原油価格を押し上げる」「産油国が原油価格を操作している」など、シンプルな考え方が有効でしたが、この時代になると、さまざまな材料が交錯するようになります。

想定をはるかに超えた危機が複数発生したり、それらをきっかけとして行われた主要国の中央銀行による大規模な金融緩和が投資マネーを膨れ上がらせたり、ETF(上場投資信託)が登場して原油などのコモディティ銘柄が株のように取引できるようになったり、新興国が台頭したりしたことが、材料複合化が進んだ要因だといえます。

現代の原油相場を分析するためには、過去の常識から大きく飛躍する必要があります。

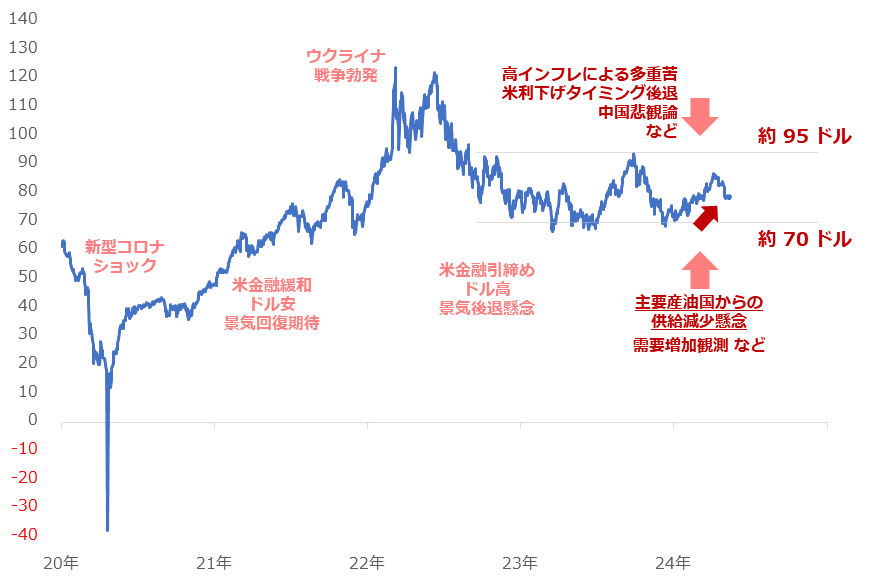

以下のグラフは短期的な値動きを示しています。2022年の後半以降、70ドル前後から95ドル前後という高水準を維持しつつ、小幅なレンジ内で推移しています。小幅なレンジであるのは、材料がないからではなく、上昇圧力と下落圧力が拮抗(きっこう)しているためです。

図:NY原油先物(日足 終値) 単位:ドル/バレル

下落圧力は、インフレが続いていることで経済活動の諸コストが増えたり、FRBの利下げのタイミングが遅れたりして景気回復が遅れる懸念が浮上していることや、中国の景気減速懸念が根強く残っていることなどが挙げられます。上昇圧力は、主要な産油国からの供給が減少する懸念や、需要が増加する観測が浮上していることが挙げられます。

FRBはOPECプラスに影響できない

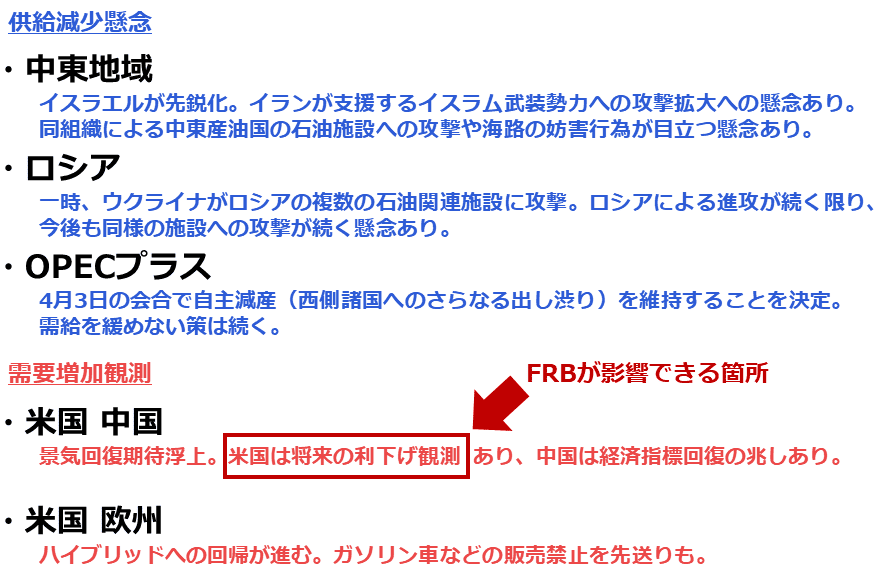

足元の原油相場を高止まりさせている供給減少懸念と需要増加観測は、以下のように示すことができます。供給減少懸念は中東地域、ロシア、OPECプラス(石油輸出国機構プラス)で、需要増加観測は米国、中国、欧州で浮上しています。

需要増加観測は、観測はあるもののすぐさま需要が急増するわけではなく、比較的時間軸が長い材料だといえます。このため、足元の高止まりを支えている直接的な要因は供給減少懸念であるといえます。

図:供給減少懸念と需要増加観測(一例)

FRBが関与できる箇所が限られていることにも、注目が必要です。2022年前半から2023年半ばまで、利上げによって「インフレ退治」を進めてきたFRBの意図は、景気を冷やして需要を減退させ、原油をはじめとしたさまざまなコモディティの価格を落ち着かせることでした。

FRBは金融政策のかじ取りをすることで、一定程度、米国や米国と結びつきが強い国の需要を喚起したり冷ましたりすることができるわけですが、原油相場はFRBが関与できない要因の影響を多分に受けています。

FRBの要人が主要産油国のグループであるOPECプラス※の会合に出席することはありません。

※OPECプラス…23カ国の産油国のグループ。サウジアラビアやイラクなどOPEC側12カ国、ロシアやカザフスタンなど非OPEC側11カ国(2024年5月時点)。

その意味で、FRBがいくらがんばったところで足元の原油相場の高止まりを解消する(原油相場を急落させる)ことはできません。原油相場は世界全体の需要と供給の影響を受けて推移しています。「米国や米国と結びつきが強い国」という一部の地域の、「需要」という需給バランスの半分だけを操作できるだけでは、原油相場を動かすことはできないのです。

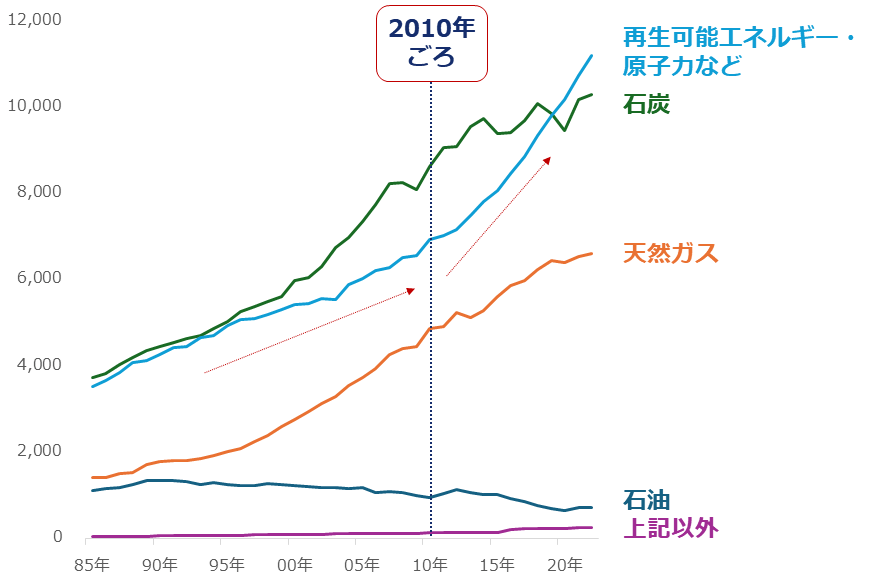

図:世界の電源構成 単位:テラワット/時

世界全体といえば、上記の電源構成の推移の通り、化石燃料が重用される環境は今でも続いています。確かに2010年ごろから再生可能エネルギーを利用した発電量は増えてきていますが、世界全体で言えば、まだまだ化石燃料は必要なのです。

もし発電向けの化石燃料の使用をゼロにした場合、世界から60%超の電力が失われます(2022年の実績より試算)。こうした状況もまた、化石燃料を(ひいては原油を)使い続ける動きを助長しているといえます。そしてやはり、この流れにFRBが関わることはできません。

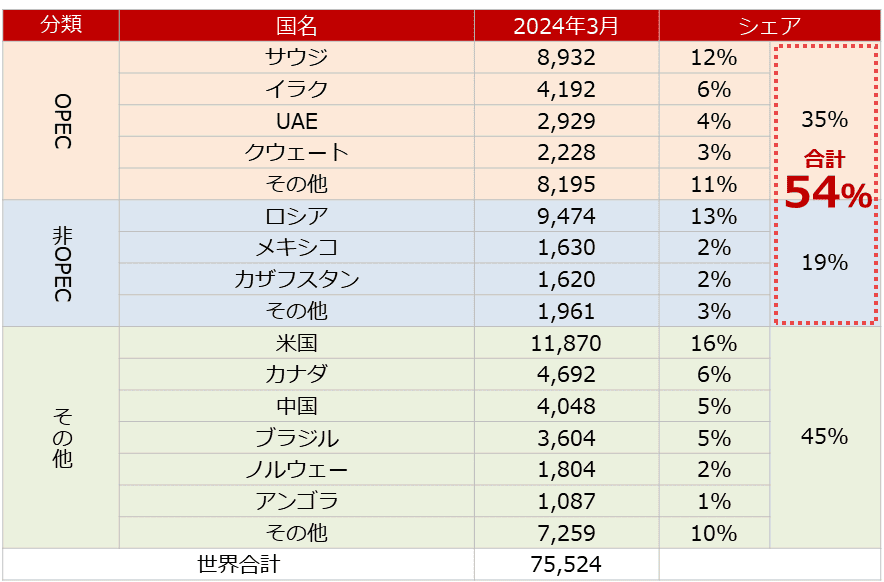

OPECプラスは世界の半分を生産

OPECプラスの原油生産シェアは、以下の通りおよそ54%です。

2023年末にアンゴラがOPECを脱退したことを受けて、OPECプラスが危機に直面しているとの思惑が生じましたが、2023年12月の会合で2016年12月から始まった協力体制(彼らは自らをOPECプラスとは呼ばず「DoC(協力体制 Declaration of Cooperation)」と呼んでいる)を再確認したり、2024年4月のOPEC月報から従来のOPECとしてではなく、OPECプラスとして原油生産量の公表を始めたりして、連携を強めています。

図:世界の原油生産量(2024年3月) 単位:千バレル/日量

出所:ライスタッドエナジーのデータを基に筆者作成

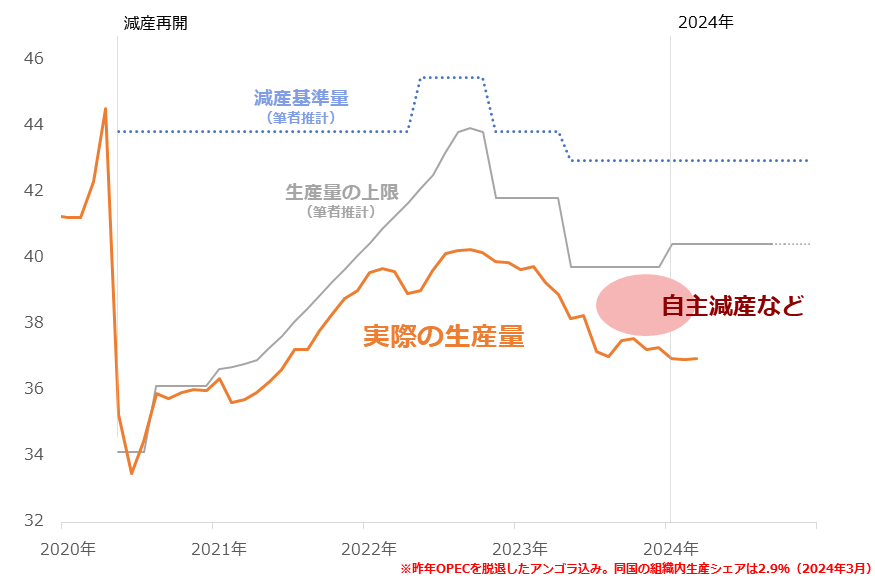

彼らの原油生産量の推移は以下の通りです。2023年6月の会合で2024年12月まで実施することを決定した従来の減産に加え、自主減産(6月1日の会合で同月末までとしていた期限を延長するか決定する予定)を行っています。

高い生産シェアを裏付けとした発言力を活用し、需給バランスを緩めないように、原油価格を高止まりさせられるように、細心の注意を払いながら生産活動を行っていると考えられます。

図:OPECプラスの原油生産量(アンゴラ含む) 単位:百万バレル/日量

価格を下げさせない産油国の事情

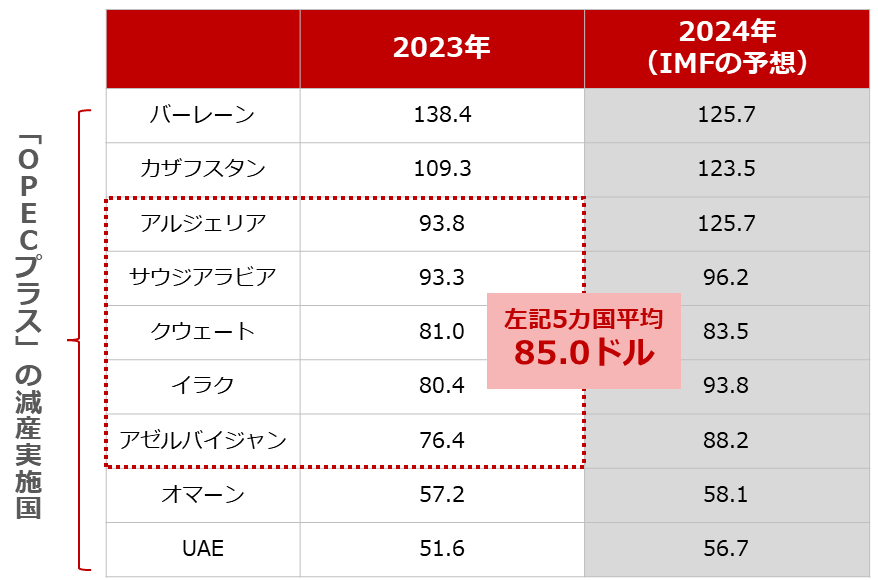

では、産油国は原油価格がいくらであれば満足するのでしょうか。以下は、IMF(国際通貨基金)は集計・公表する、財政収支均衡のために必要な原油価格です。OPECプラスの一員として減産を実施している主要国について、言及されています。

OPECプラス内のOPEC側のリーダー格であるサウジアラビアは「93.3ドル」です。そして、サウジアラビア、アルジェリア、クウェート、イラク、アゼルバイジャンの平均が「85.0ドル」です。

100ドルを超えたり、50ドル近辺でも財政が均衡したりする、やや極端なケースを除けば、85ドルが多くの産油国が納得する価格といえそうです。つまり足元の価格水準で初めて、財政(国内のお金の事情)が均衡するのです。

図:主要原油輸出国の財政収支が均衡するときの原油価格 単位:ドル/バレル

足元よりも安くなってしまうと、財政が悪化する懸念が強まり、減産を強化するなどして、原油相場を下支えする行動に出ると考えられます。近年、原油相場が高い水準のレンジで推移してきたのは、こうした産油国の事情が最も大きく影響していると、筆者はみています。

また、産油国は目先の財政を均衡させるためだけでなく、長期視点で不安を抱えています。西側の主要国が打ち出し、2010年ごろから世界的な潮流となった環境配慮を推進する動き「脱炭素」をきっかけとして、世界的に原油需要が減少してしまうのではないか、という不安です。

石油開発を積極的に行っている企業は環境への配慮がなされていないため投資を控えるようにしよう、プラスチック製品の消費量は減らした方が環境にやさしいのでビニール袋は有料にしよう、など西側諸国で直接・間接、程度の大小問わず、石油を否定する動きが目立ち始めました。

産油国は西側のこうした動きを目の当たりにし、何を思ったでしょうか。(西側の)ぜいたくを実現するためにずっと協力してきたのに…西側が買わないのであれば、買ってくれる非西側に売ろう…不要であれば価格をいくら高くしても文句は言われないだろう…同じ境遇の産油国同士、結束を強めよう…などと考えていても、何らおかしくはありません。

収入は単価×数量で計算します。脱炭素が進み、石油の需要が急減する(数量が急減する)のであれば、単価を急上昇させる必要が出てきます。ここにも、産油国が減産を継続する動機があります。足元の財政均衡を実現しつつ、脱炭素時代の収益を考慮し、原油価格を長期視点で高止まりさせなければならないのです。

西側と非西側の分断が原油高の遠因

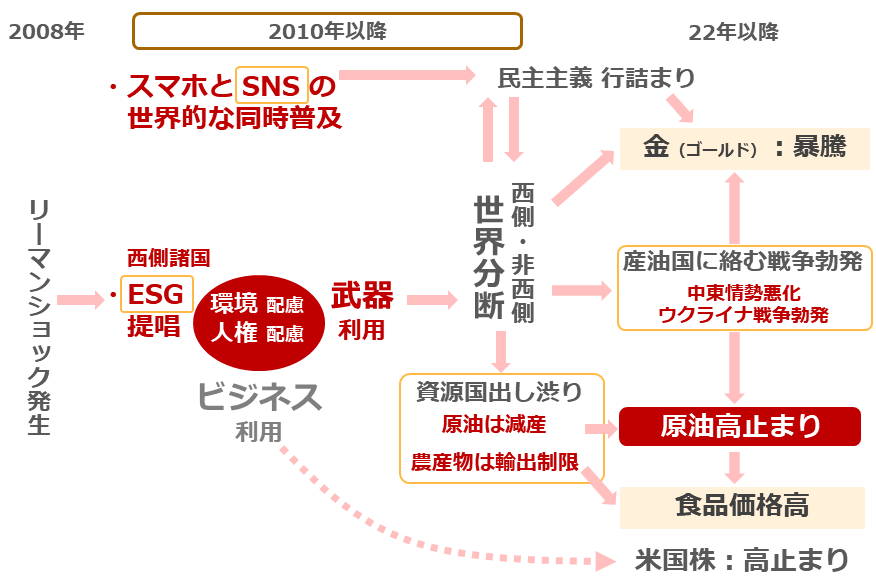

ここまで述べた通り、原油価格が高止まりしている一因に、OPECプラスが強い動機(感情論を含め)をもって減産に取り組んでいることが挙げられます。以下は、こうした強い動機が生まれた背景を示しています。

図:「ESG」「SNS」が原油価格を高止まりさせた経緯

西側と非西側の「世界分断」は、減産(原油の出し渋り)のほか、原油の供給減少懸念を強める戦争の原因でもあります。そして、上図の通り世界分断は、「ESG」と「SNS」の世界的な普及が一因で発生した可能性があります。

SNSは、大きな選挙の際に、たびたび民主主義の根幹を揺るがす側面を見せてきました(2016年の米大統領選、英国のEU(欧州連合)離脱を問う国民投票など。2024年5月の日本の衆議院補欠選挙もその可能性は否定できない)。ESGについては先述の通り、石油を一方的に否定し、産油国を傷つけるきっかけになりました。

原油価格を下げたければ、戦争や出し渋り(減産)の一因である世界分断を解消する必要があります。その世界分断を解消するためには、ESGのスピードを緩めたり、SNSの使用頻度を下げたりする必要があります。

これまで莫大(ばくだい)な投資を続けてきたESGを止めたり、人々の生活のインフラと化したSNSを使わないようにしたりすることは、できるのでしょうか。できないと、筆者は考えます。それはつまり、人類がインフレを止める現実的で有効な手段を持ち合わせていないこと、インフレが長期視点で続くことを示唆しているといえます。

[参考]エネルギー関連の投資商品例

国内ETF・ETN(NISA(ニーサ:少額投資非課税制度)成長投資枠活用可)

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式(NISA成長投資枠活用可)

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF(NISA成長投資枠活用可)

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

投資信託(NISA成長投資枠活用可)

HSBC 世界資源エネルギー オープン

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。