![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「なぜ人はインフレを根絶できないのか?」

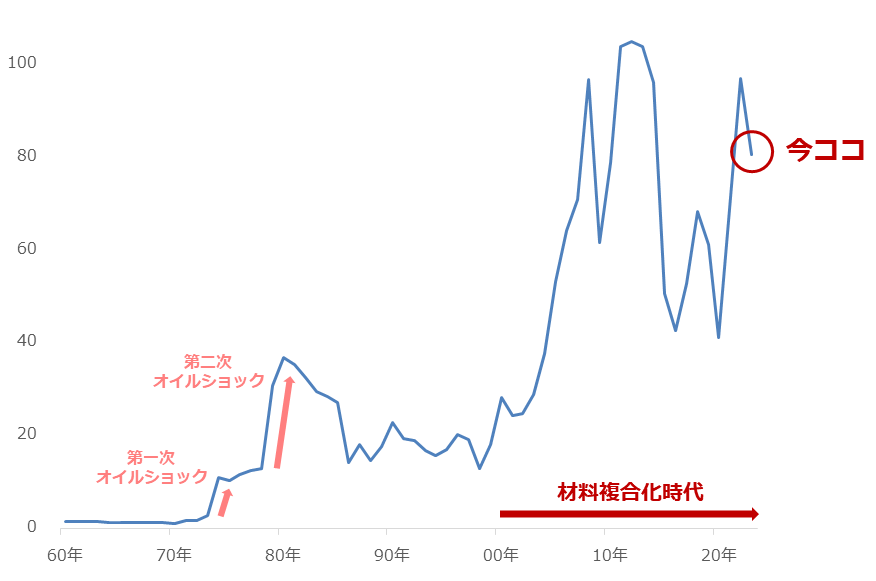

原油価格、歴史的高止まり続く

足元、原油価格が高止まりしています。以下の通り、第一次オイルショック(1974年前後)、第二次オイルショック(1980年前後)の時の水準を、はるかに超えています。

原油価格が高止まりしていることにより、輸送代や各種燃料代が上昇し、世界各国で物価高(インフレ)が長期化しています。米国の中央銀行に当たるFRB(米連邦準備制度理事会)が金利引き下げのタイミングを遅らせるきっかけにもなり、景気回復の足かせにもなっています。

図:世界の原油価格(主要三油種の年間平均) 単位:ドル/バレル

2000年代に入り、価格水準は大きく切り上がります。「材料複合化時代」の到来です。それまでは、「中東での有事は原油価格を押し上げる」「産油国が原油価格を操作している」など、シンプルな考え方が有効でしたが、この時代になると、さまざまな材料が交錯するようになります。

想定をはるかに超えた危機が複数発生したり、それらをきっかけとして行われた主要国の中央銀行による大規模な金融緩和が投資マネーを膨れ上がらせたり、ETF(上場投資信託)が登場して原油などのコモディティ銘柄が株のように取引できるようになったり、新興国が台頭したりしたことが、材料複合化が進んだ要因だといえます。

現代の原油相場を分析するためには、過去の常識から大きく飛躍する必要があります。

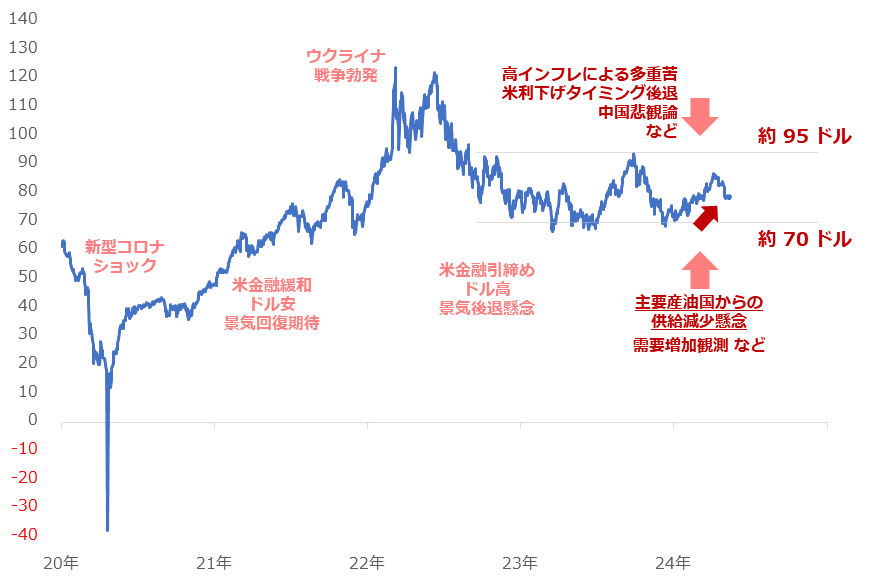

以下のグラフは短期的な値動きを示しています。2022年の後半以降、70ドル前後から95ドル前後という高水準を維持しつつ、小幅なレンジ内で推移しています。小幅なレンジであるのは、材料がないからではなく、上昇圧力と下落圧力が拮抗(きっこう)しているためです。

図:NY原油先物(日足 終値) 単位:ドル/バレル

下落圧力は、インフレが続いていることで経済活動の諸コストが増えたり、FRBの利下げのタイミングが遅れたりして景気回復が遅れる懸念が浮上していることや、中国の景気減速懸念が根強く残っていることなどが挙げられます。上昇圧力は、主要な産油国からの供給が減少する懸念や、需要が増加する観測が浮上していることが挙げられます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)