![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今週の米国株は目先の「ターニング・ポイント」を迎える?

以上のように、足元の米国株市場は3月下旬から4月にかけての下落幅のほとんどを取り戻している格好ですが、こうした株価上昇の背景には前回のレポートでも指摘したように、米金融政策への警戒感が後退したことが挙げられます。

直近で公表された米経済指標では、景気の減速感やインフレ進行の一服感を示すものが増え、さらに、先日通過したFOMC(米連邦公開市場委員会)でも、予想以上のQT(量的縮小)ペースの緩和が決定されたことや、警戒されていた利上げ再開シナリオに対しても、パウエルFRB(米連邦準備制度理事会)議長が記者会見で否定し、「次の一手」が利下げであることを示したことも安心感をもたらし、こうしたムードの改善が株高につながっています。

とはいえ、これまでは不安や警戒の後退による買い戻しが中心でしたが、さらに積極的に上値を追えるだけの先高観が醸成されているかが焦点となるため、米国株市場はここからが重要です。

実際に、米国株市場の物色動向を探っていくと、これまでの牽引役だったグロース株(ハイテクやIT関連など)が失速気味で、景気敏感株やディフェンシブ株への選好が目立っています。

これまでに発表されたグロース株の決算は全般的に好調なものが多く、それでも株価の上値トライにつながらなかった背景には、「先取りし過ぎた業績期待の修正」が行われていることが考えられます。

実際に、現時点でのS&P500の予想PER(株価収益倍率)は約20倍台なのですが、長期的な平均が15~16倍台であることを踏まえると、まだ割高な状態です。

現在のPERを正当化するだけの業績期待へのハードルはかなり高く、景気敏感株とディフェンシブ株の物色だけでは相場を支えることができても、株価の上昇の起爆剤としてはやや弱いと思われ、株価が直近高値付近まで上昇した場合には、戻り待ち売りが出やすくなることも想定されます。

そのため、今後の株式市場が上を目指せるのかについては、これまで見てきたように、ファンダメンタルズの改善とバリュエーションとの綱引きが続く中、引き続き、景況感やインフレ動向に絡んだ金融政策への思惑がカギを握ることになります。

目先では、市場が注目している米国のCPI(消費者物価指数)や小売売上高が公表される今週15日(水)が重要視され、足元の相場が「戻り基調を加速させて行く」のか、それとも「調整モードへ再び入ってしまう」のかについてのターニング・ポイントを迎える可能性があります。

日本株が一段高するための条件

最後に、注目の米経済指標の結果が株式市場にとってポジティブだった場合についても考えて行きたいと思いますが、日本株が一段高していくためには、2つのハードルを超える必要があります。

ひとつめは、「米国株のキャッチ・アップ」です。

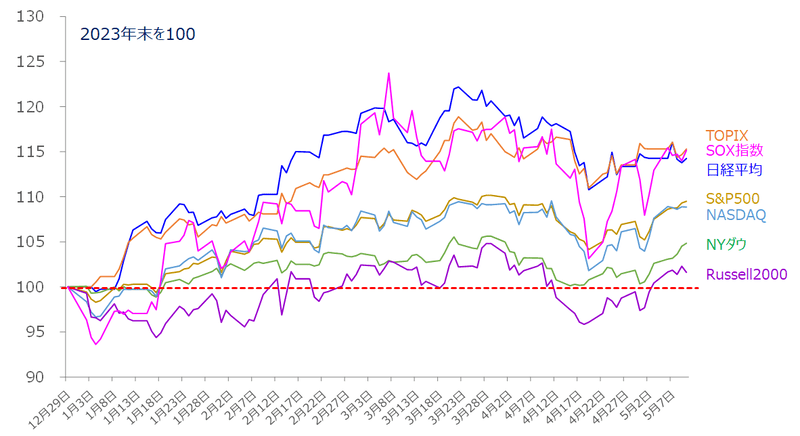

図7 日米の主要株価指数の推移比較(2023年末を100)(2024年5月10日時点)

上の図7は、昨年末を100とした、日米の主要株価指数の動きを比較した指数チャートですが、日経平均とTOPIXの年初来からのパフォーマンスを見ると、米NYダウ・S&P500・NASDAQよりも高いことが分かります。

米国株が両者の距離を縮めるほどの上昇を見せないと、パフォーマンス的に先行している日本株は、直近高値を目指せても、さらに上を目指していくのは難しいかもしれません。

なお、米国の指数では、半導体関連銘柄で構成されるSOX指数が日本株と同じくらいのパフォーマンスですが、日経平均と米SOX指数は比較的連動性が高くなっています。米半導体企業のエヌビディアの決算が来週22日(水)に予定されていることもあり、こちらにも注意しておく必要がありそうです。

そして、ふたつめのハードルは、「戻り待ち売り圧力をこなす買いの強さ」です。これは、前々回のレポートで指摘したポイントである「信用取引残高(信用残)」を指しています。

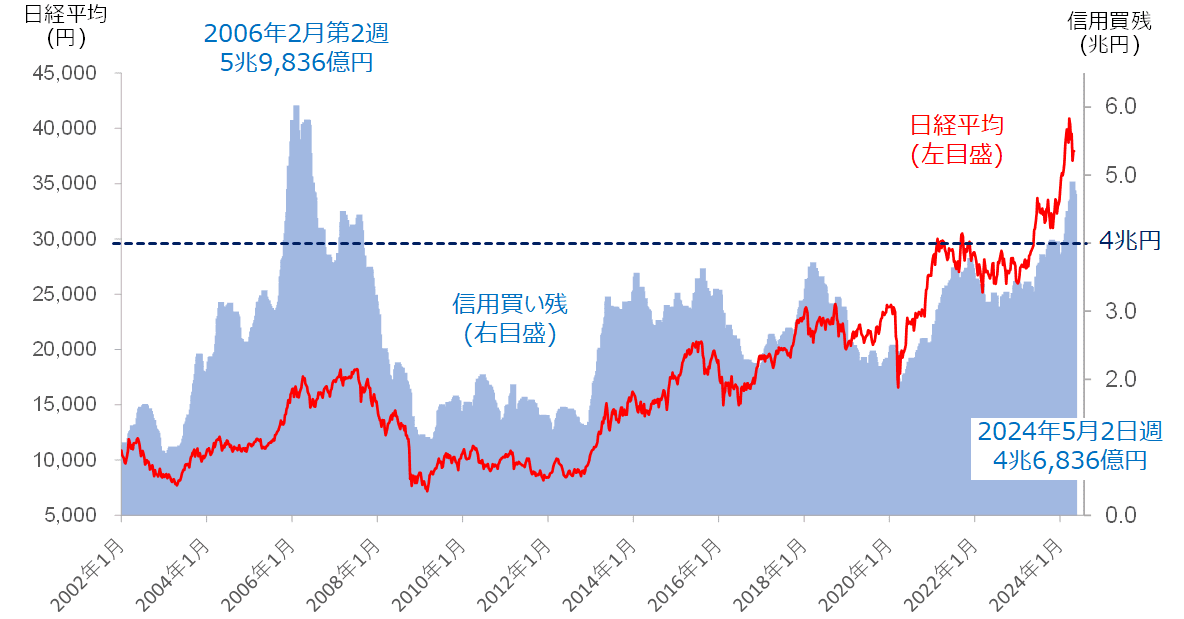

図8 信用取引の買い残高と日経平均(週足)(2024年5月2日時点)

上の図8は信用残における買い残高の金額と日経平均の推移です。

直近で公表されたデータ(2024年5月2日時点)における信用買い残高は、4兆6,836億円と、目先のピーク(4兆8,645億円)からは減少しましたが、依然として大きく積み上がった状態です。

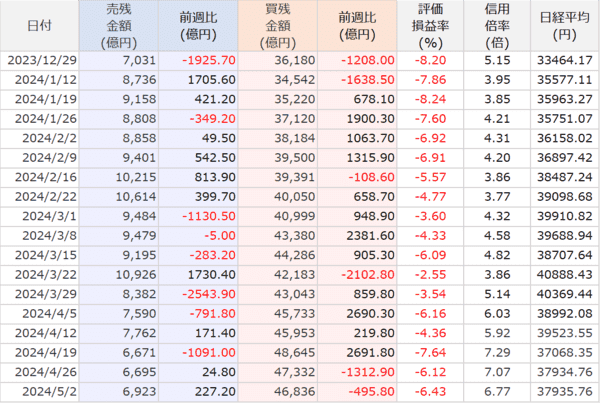

図9 直近の信用取引残高の推移(2024年5月2日時点)

また、上の図9は2024年からの信用取引残高の推移をまとめた表になります。

前々回のレポートでは、信用買い残の増加状況に注目し、とりわけ、4月は日経平均が大きく下落した、4月5日週と4月19日週にそれぞれ買い残が2,600億円以上増え、4月だけで5,000億円以上も買い残が増えていることを指摘しました。

足元では、2週続けて買い残が減少していますが、減少額の合計(約1,800億円)は、4月の増加分と比べるとまだ少なく、さらに、「信用倍率(買い残÷売り残)」も、6倍台後半で高い状況が続いています。

4月5日週の日経平均は、4万0,600円台から3万9,000円台割れまで下落、4月19日週では3万9,000円台から3万7,000円台割れまで下落していたため、日経平均が3万9,000円あたりから戻り待ち売りが出やすくなると考えられ、実際に、先週の日経平均の高値は3万8,863円でした。

したがって、こうした状況がまだしばらく続く可能性があり、今週の日本株市場はこれらの上値のハードルを乗り越えるだけの買いのボリュームが問われる局面に差し掛かっていると考えられます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)