![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「日銀「普通の金融政策」で金利と株が連動する「普通の市場」が復活する~ゆっくり利上げで長期金利はいずれ2.0%へ」

円安でも日銀が利上げを前倒しできない理由~筋論による口先介入~

日本銀行の植田和男総裁が18日、G20財務相・中央銀行総裁会議後の記者会見で円安について聞かれ、物価へ「無視できない大きさの影響になれば、金融政策の変更もあり得る」と答えたことが話題になりました。これを受け市場では、利上げ前倒しがあるのではとの声も聞かれるところですが、少し冷静に論点を整理する必要があります。

確かに、植田総裁が円安を気にしている可能性は高いでしょう。しかし、だからといって日銀が円安防止のためだけに利上げを行うことはありません。日銀の使命はあくまで物価の安定であり、植田総裁が述べたように、物価に大きな影響が出れば動くというのが筋論です。1ドル155円になればとか、1ドル160円が見えてきたらとか、そういう話ではありません。

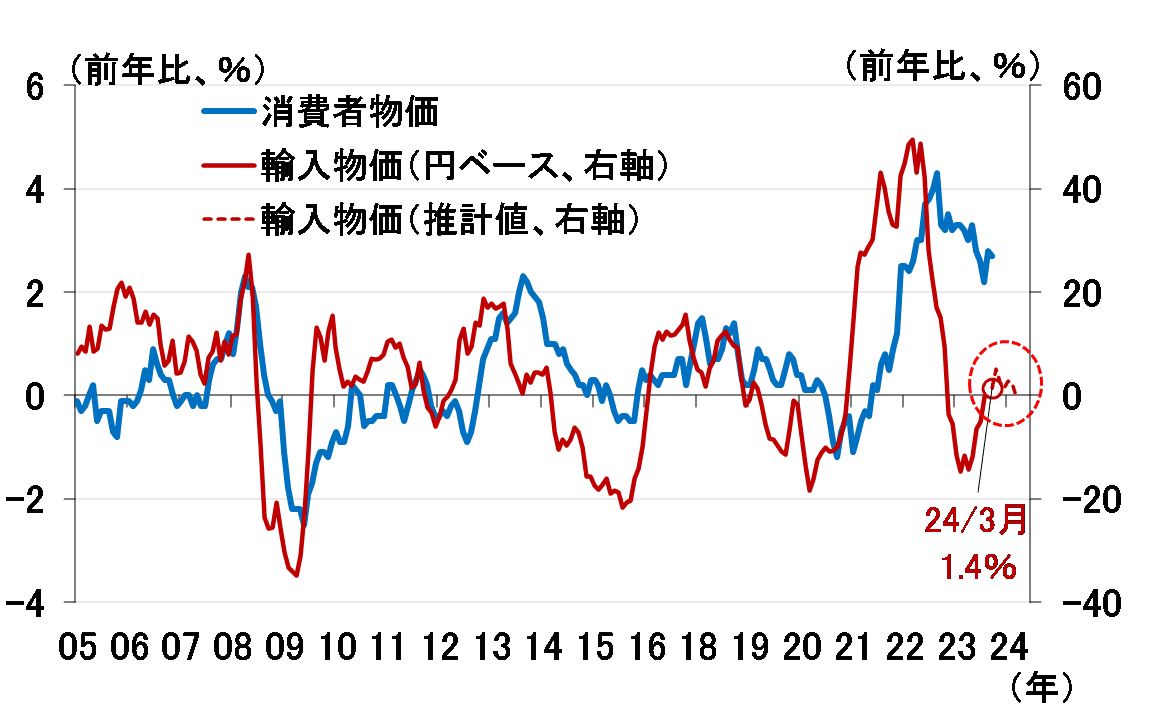

一般に、円安になれば輸入品の価格が円ベースで上振れるため、輸入物価の上昇につながります。通常、為替の影響が輸入物価に出るまで半年程度かかるといわれています。実際、輸入物価(円ベース)を、ドル円相場と輸入物価(契約通貨ベース)で推計すると、ドル円相場に6カ月のラグを持たせた推計結果が最も当てはまりが良くなります。

さらに輸入物価の上昇は、コストプッシュ圧力となって消費者物価に波及します。その関係を見たものが図表1ですが、図中には上述した為替との関係を使って推計した輸入物価(円ベース)の先行きを、赤い点線で示しています(赤い点線の囲みを付けた部分)。

これを見ると、そもそも輸入物価(円ベース)の先行きが目立ってプラス幅を拡大させないこと、消費者物価が輸入物価(円ベース)からさらに遅れて変動していることから、今後2~3カ月のうちに消費者物価が大きく押し上げられる可能性は低いことが分かります。

<図表1 輸入物価(円ベース)と消費者物価>

従って、6月や7月に利上げが前倒しで行われることはないとみていますが、今回の植田総裁の発言のような、経済や物価への影響が大きくなれば動くといった情報発信は、今後も繰り返される可能性があります。それで市場が「利上げ前倒しがあるかも」と受け取ってくれるなら、筋論にもかかわらず有効な口先介入になるからです。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)