![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

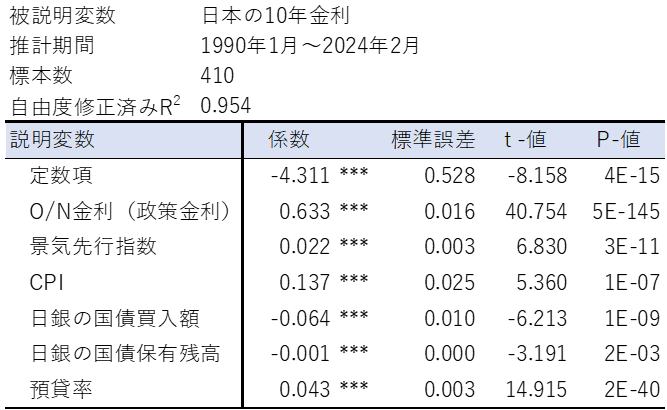

日本の10年金利をファンダメンタルズで推計した結果

10年金利を推計する説明変数には、政策金利(コールレート・オーバーナイト物)、景気を表す景気先行指数、物価を表す消費者物価指数、日銀の国債買入額、日銀の国債保有残高、銀行の預貸率の6つを採用しました。

政策金利、景気先行指数、消費者物価指数は上昇すれば長期金利も上がるので、係数の符号はプラスになるはずです。日銀の国債買入額と国債保有残高は、増加すると長期金利が低下するので係数の符号はマイナス。銀行の預貸率は低下すると余資が増えて国債が買われ長期金利が低下するので、係数の符号はプラスになると考えられます。

実際に推計した結果が図表3です。いずれの説明変数も上で述べた符号条件を満たし、全体としてかなり良好な推計結果が得られたことが分かります。ちなみに、「日銀の国債買入額」と「日銀の国債保有残高」の寄与度の合計を緩和効果とすると、近年の緩和効果は約1%という結果になりました。

<図表3 日本の10年金利の推計結果>

(注)CPIは食品およびエネルギー除くベース(消費税調整済み)の前年比(3カ月移動平均値)。***は2%有意水準で有意であることを示す。

(出所)総務省、内閣府、日本銀行、Bloomberg、楽天証券経済研究所作成

(出所)総務省、内閣府、日本銀行、Bloomberg、楽天証券経済研究所作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)