![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

資金運用で大切なのは、リスク管理

投資理論の世界に「無リスク利子率」という概念があります。通常、10年国債利回りが「無リスク利子率」と定義されます(国が破産するリスクは考えないものと前提)。私が20代のころ、10年国債利回りは6%近くありました。元本目減りリスクを負わず、年6%のリターンを得ることができたわけです。

今、10年国債利回りは0.7%程度です。無リスク利子率は、1%もありません。もし、「年利6%で回る有利な投資商品」が紹介されたとしたら、そこには必ずなんらかのリスクがあると、考えましょう。そのリスクが何であるか分からないまま、投資するべきではありません。

2008年に米国の老舗証券会社リーマン・ブラザーズが破綻しました。この時、リーマン・ブラザーズが発行していた高利回りの債券に投資していて、退職金のほとんどを失ってしまった人がいました。「欧米の歴史ある老舗証券が発行する高利回り債券だから安心」と勧誘されたようです。

個人投資家は、「利回り」という言葉に弱いようです。「利回り」と聞くと、「確定利回り」と勘違いしてしまうようです。10年国債利回りを大きく上回る利回りには、必ず、リスクがあると考えましょう。

私は、リスクを負うべきでないと言いたいわけではありません。リスクをきちんと理解した上で、取る価値のあるリスクを取りましょう。お金は、経済に役立つところで活用すれば、高いリターンを生みます。ただし、それには、相応のリスクが伴います。

銀行預金に置いていても、今はあまり経済の役に立ちません。多くの銀行が、使い切れない資金を持て余して、日本銀行の当座預金に預けっぱなしにしているからです。企業も、銀行からの借金に頼らず、金融市場で直接、お金を調達する時代になりました。

私たちも、余裕資金の範囲で、株式や外貨建て金融商品など、リスクのある運用を行うことで、資金を増やす可能性が出ます。集中投資ではなく、なるべく分散投資して、長期的にコツコツと積み立てていくことが、望ましいと思います。

年利回り5%が期待できる金融商品は、買いか?

ここで、クイズです。

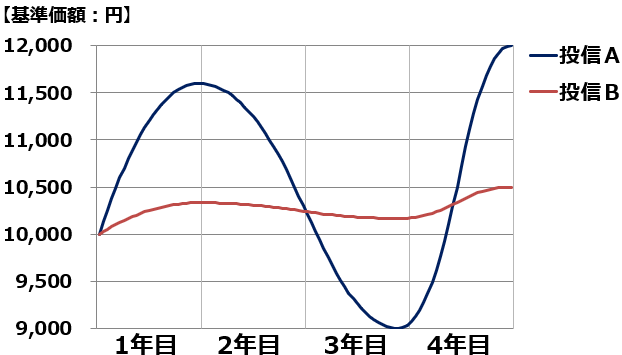

<クイズ>以下の投資信託のAとB、どちらが良い投信でしょう?

未来のことは分からないのですが、分かってしまうとします。4年後に、投信Aは20%上昇しています。年平均5%と、魅力的なリターンです。投信Bは、4年後に5%上昇しています。年平均1.25%のリターンで、10年国債の利回りが0.7%程度の時に、なかなかのリターンといえます。

未来のことが分かるならば、投信Aの方が、明らかに良い投信です。ところが、現実には、未来のことは分かりません。もし、未来のことが分からないまま「年率5%の利回りが期待される」と薦められて、投信Aを読者の皆さまが買ったとしたら、その後どうなるか、考えてみてください。

1年後には、15%以上、値上がりしています。予想以上の値上がりに喜び、ここで余裕資金があれば、追加で買うかもしれません。ところが、2年目以降、値下がりが続きます。2年目はなんとか我慢したのですが、3年目になると、当初元本を10%も下回るところまで、下がってしまいました。

これ以上の下げには耐えられないと、基準価額9,000円で全て売却してしまうかもしれません。そうすると、4年目の急騰の恩恵は受けられません。

相場は意地悪なもので、あなたの心理の裏をついて、揺さぶりをかけてきます。あなたは、この激変に耐えられますか? この激変に耐えることが、リスクを負うということです。

「年利回り5%が期待できる金融商品に投資すべきか」という問いの答えは、あなた自身の中にあります。リスクに耐えられるか否か、考えてみてください。

サラリーマンの生涯年収は、1億~2億円と考えられています。最初に行う、月々1万円の投資では、思い切ったリスクを取ってみてもよいと思います。ただし、どういうリスクか、自分で理解できるものにすべきです。

理解した上で、さまざまなリスクを取って、その結果を見て、学ぶことも大切です。将来、もっと貯蓄が増えたときに、きちんとリスクを管理しながら運用できるようになるために、若いうちは、いろいろリスクを取ってトライしてみていいと思います。

高リスク・高リターンの金融商品に投資する方法

リスクは高い(激変する)が、長期的なリターンが高いと期待する金融商品に投資する際、激変に耐えられるようにする投資方法として、積み立て投資が一番良いと思います。これから貯蓄を始める新社会人は、まず積み立て投資から始めたらよいと思います。

既に、学生時代から貯めたお金がいくらかある方は、国内株式・外国株式・国内債券・外国債券などに分散投資することを考えたらよいと思います。買うべきでないと考えるのは、以下二つのタイプの金融商品です。

・手数料が高すぎる金融商品

・短期的にもうけられると、みんなが熱狂的に投資している金融商品

▼著者おすすめのバックナンバー

2024年3月25日:平均利回り4.4%、日経平均が急騰する中、値下がりが続いてきたJリートを見直す。(窪田真之)

2024年3月19日:投資信託とETF、自分に合う積み立てはどっち?ETFなら貸株も(窪田真之)

2024年3月5日:いいタイミングで株を売るには。初心者でもまねできるルール(窪田真之)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)