![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)

エヌビディア

エヌビディア決算詳報

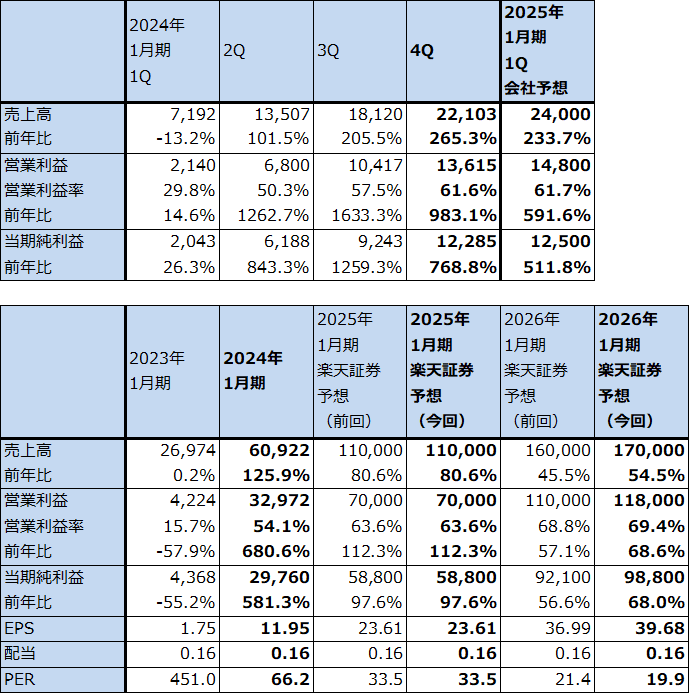

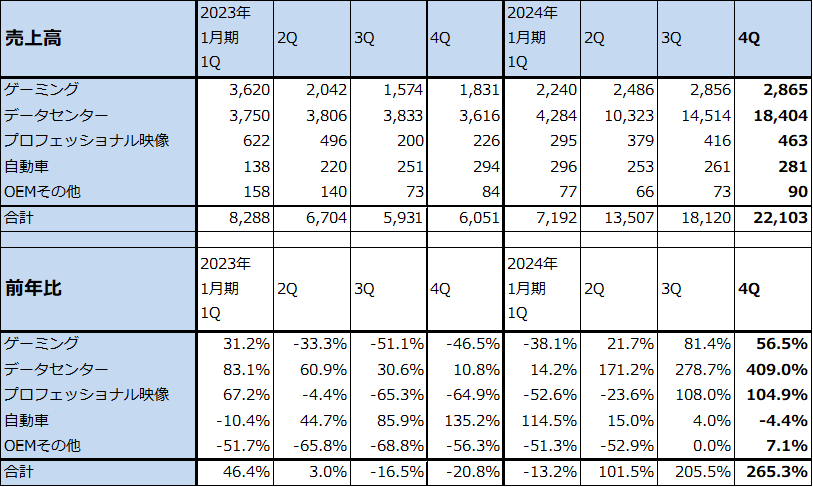

1.2024年1月期4Qは、売上高3.65倍、営業利益10.83倍

今回はエヌビディアの2024年1月期4Q決算の詳細をレポートします(前回レポート(2024年2月22日付け楽天証券投資WEEKLY)と重複する部分があります)。

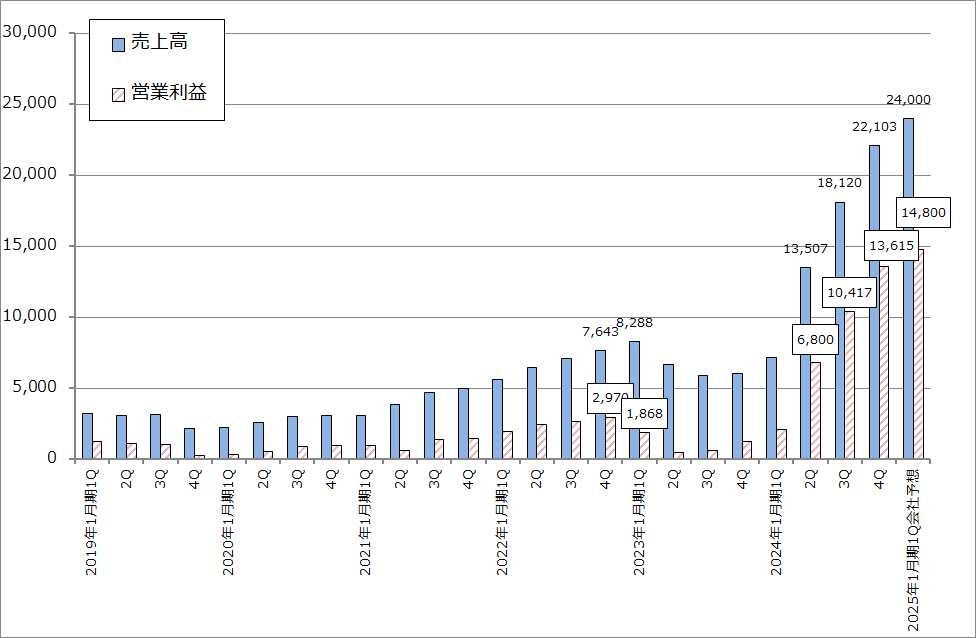

エヌビディアの2024年1月期4Q(2023年11月-2024年1月期、以下前4Q)は、売上高221.03億ドル(前年比3.65倍)、営業利益136.15億ドル(同10.83倍)となりました。前3Q比でも売上高22.0%増、営業利益30.7%増と好調でした。前3Q決算時の会社予想レンジ平均値である売上高200億ドル、営業利益117.30億ドル、同じくレンジ上限である売上高204億ドル、121.3億ドルを上回りました。

後述のように、データセンター向けの主力AI用GPU「H100」の需要が強く、増産が進んだことによってデータセンター向け売上高が大きく伸びました。前4Qのデータセンター向け売上高は184.04億ドル(前年比5.09倍)、前3Q比でも26.8%増となりました。「H100」の需要が供給を大きく上回る状態が続いているため、「H100」の価格も高い状態が続いています(日本で買う場合、「H100 Tensor Core GPU」の正規ディーラー参考価格が585万円(税抜き価格)。「A100」の2021年3月のディーラー正規価格が149.8万円(税抜き価格))。「H100」の需要増加、需給ひっ迫による高価格の維持と増産効果が相まって、営業利益率は前3Q57.5%から前4Q61.6%へ上昇しました。

この結果、2024年1月期通期では、売上高609.22億ドル(前年比2.26倍)、営業利益329.72億ドル(同7.81倍)となりました。大幅増収増益となりました。

表1 エヌビディアの業績

時価総額 1,950,902百万ドル(2024年2月29日)

発行済株数 2,490百万株(完全希薄化後、Diluted)

発行済株数 2,466百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

注4:2025年1月期、2026年1月期の楽天証券予想(前回)は2024年2月22日付け楽天証券投資WEEKLY掲載のもの。

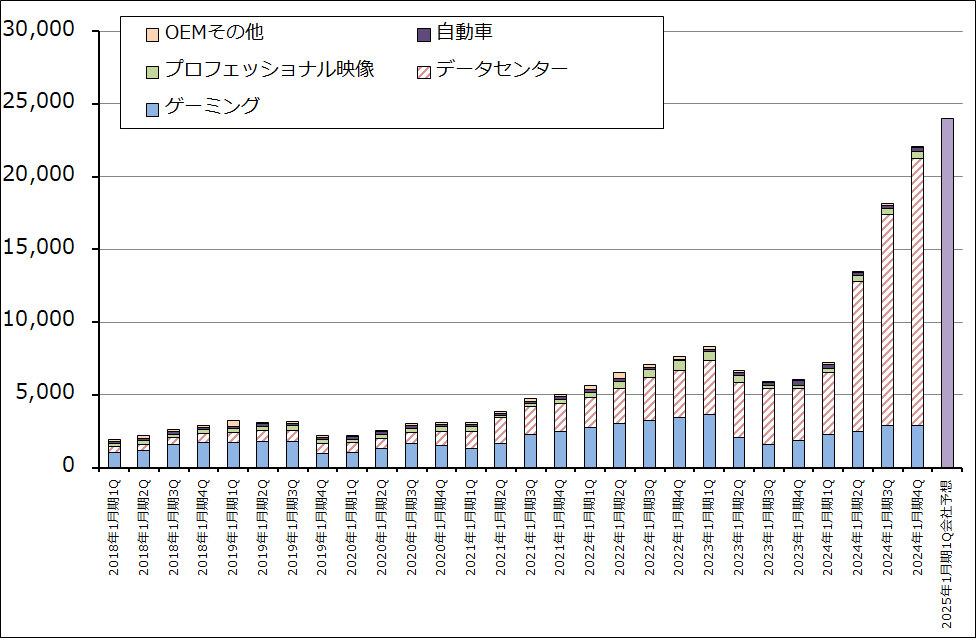

グラフ1 エヌビディアの市場別売上高:四半期ベース

グラフ2 エヌビディアの四半期業績

2.セグメント別動向、地域別動向

1)データセンター

前述のように前4Qのデータセンター向け売上高は、184.04億ドル(前年比5.09倍)、前3Q比でも26.8%増と好調でした。「H100」の好調とその増産が進んでいることが好調の要因です。2024年1月期通期では475.25億ドル(同3.17倍)となりましたが、会社側によればこの売上高の約40%が「AI推論」によるものです。「H100」の特徴は1世代前の「A100」に対してディープラーニング性能のみならず、従来はCPUの役割だった推論性能を大幅に向上させたことです。「H100」の本格出荷は2022年秋からですが、推論性能向上による収益寄与が早くもデータセンター向け売上高に表れてきたと思われます。

また、同様にデータセンター向けの半分以上が大手クラウドサービス会社(マイクロソフト、アマゾン、アルファベット等を指すと思われる)向け売上高です。

後述しますが、今年から生成AIが企業の情報システムに本格的に装着されることになります。生成AIブームは世界規模でITの長期ブームに結びつく可能性があります。

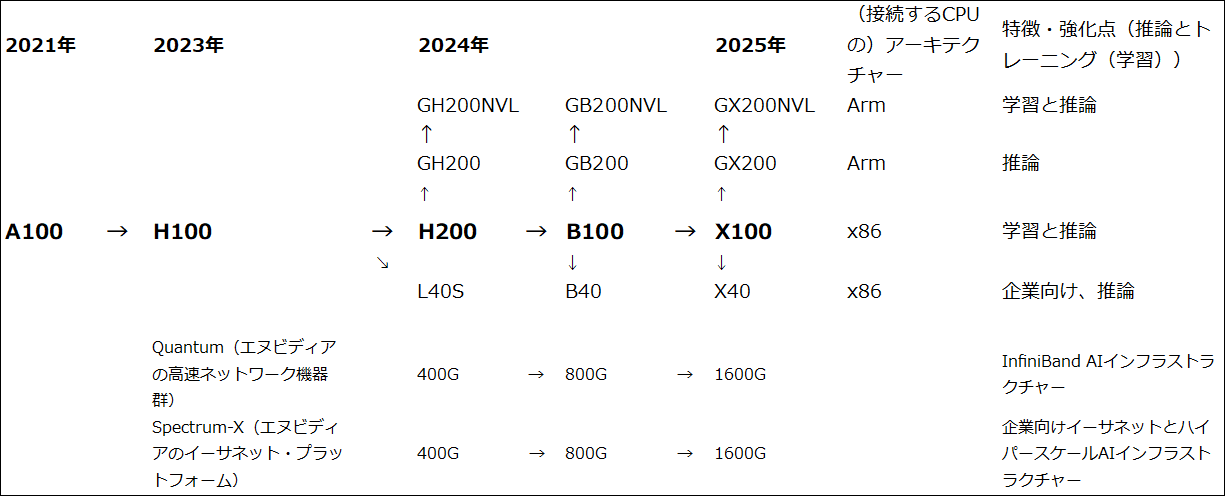

また、今2Qには「H100」の推論性能と省エネ性能を高めた「H200」が出荷開始となる見込みです。また、「H200」とエヌビディア製高性能CPU「Grace」を合体させた「GH200」も控えています(発売時期は不明)。

ただし、会社側は「ホッパー・アーキテクチャー」製品(ここではH100、H200、GH200を指すと思われる)の需要が供給をはるかに上回っているため、エヌビディアの次世代製品(2023年10月に公開されたロードマップで2024年発売となっていた次世代機「B100」を指すと思われる)は供給が制約されると予想されると指摘しています。このため、「B100」の本格出荷は2025年にずれ込む可能性があると思われます。

ただし、「H100」「H200」よりも推論性能が向上し、恐らくは省エネ性能も優れているだろう「B100」の本格出荷がロードマップ上の2024年からではなく2025年になり、その次の「X100」(性能は未公表)の本格出荷がロードマップ上の2025年ではなく2026年から始まるならば、いずれも需要好調が予想されるため、データセンター向けの高成長が長期化する可能性があります。

データセンター向けの売上構成比は前1Qにはすでに59.6%と高い構成比になっていましたが、前4Qには83.3%とエヌビディアの売上高の多くを占めるようになりました。データセンター向けの高成長=エヌビディアの高成長という構図です。

表2 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

2)ゲーミング

前4Qのゲーミング向け(パソコン用GPU、ゲーム機用チップセット)売上高は、28.65億ドル(前年比56.5%増)となりました。ゲーミング向けは順調に推移しており、2025年1月期も順調な伸びが予想されます。

AI処理機能強化型CPUを搭載したAIパソコンの販売が順調であり、パソコン各社もAIパソコンの販売を強化しています。これらのAIパソコンには、ゲーミング用途だけでなくAI処理機能強化のためにエヌビディアの最新型GeForceが搭載される傾向にあります。

また会社側によれば、エヌビディアの DLSS テクノロジーを使うと、8 ピクセル中 7 ピクセルを AI で生成できるため、レイ トレーシングが最大 4 倍高速になり、画質が向上します。このため、任天堂の次世代ゲーム機等、将来の家庭用ゲーム機に採用される可能性もあると思われます。

今後もゲーミング向けは順調な成長が予想されます。

3)プロフェッショナル映像、自動車、OEMその他

プロフェッショナル映像は、一般の製造業向け、自動車向け、ロボット向けが好調でした。それらの産業で画像処理やAI処理のためのGPU需要が増加しました。ただし、売上高は小さいものに止まりました。

自動車向けは、自動運転用開発システムの需要が安定的にありますが、大きな動きはありませんでした。

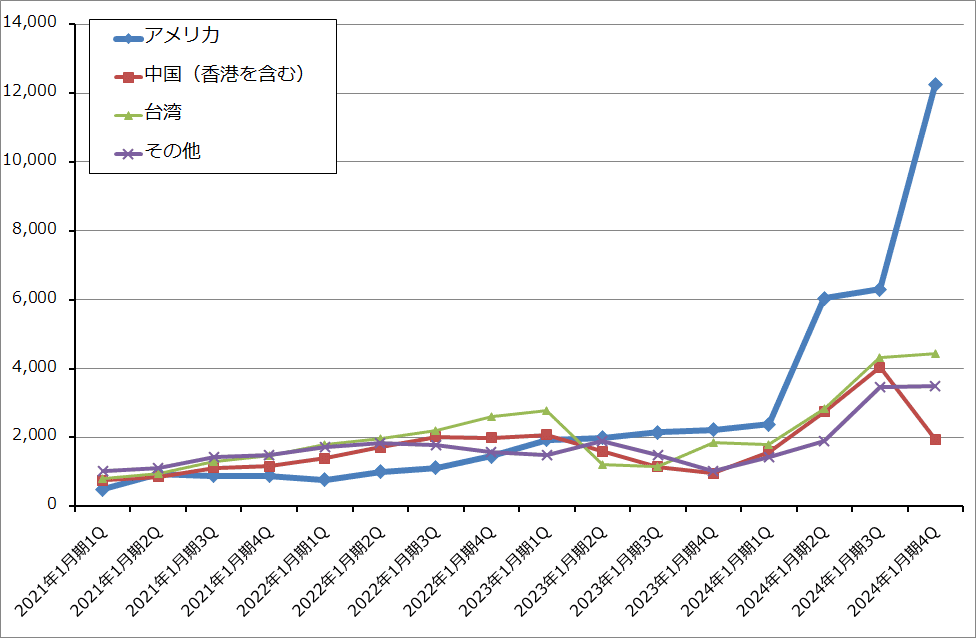

4)地域別売上高ではアメリカ向けが突出

地域別売上高を見ると(グラフ3)、アメリカ向けが突出して伸びています。アメリカ向けは前3Q63.02億ドルから前4Q122.36億ドルへ急増しました。中国向けはアメリカ政府の対中国半導体輸出規制の影響で急減しましたが、それ以上にアメリカ向けが伸びました。

アメリカ向け売上高が突出して大きい傾向は今後も続くと思われます。会社側は「H100」の需要が供給を大幅に上回る状況が続いている中で、顧客に対して「H100」その他の自社製品をどのような考え方で割り当てているかを今回の決算電話会議において説明しました。それによれば、顧客の多くを占めるクラウドサービス会社とコミュニケーションを密接にとり、クラウドサービス会社の最終顧客のクラウドサービスに対する需要動向、クラウドサービス会社の最終顧客に対する新規サービス計画等を把握して、それに対して公平にエヌビディア製品を割り当てています。その際、準備ができていないデータセンターには割り当てません。従ってこれは既存顧客優先ということになります。クラウドサービス会社の大規模データセンターが世界で最も多いのはアメリカですので、アメリカ向け売上高が最も大きく、中長期で見ると成長率が高い状態は今後も続くと思われます。

ただし今後、エヌビディアが提唱している「ソブリンAI」(後述)に共鳴して大規模データセンターを建設する国が多くなる可能性があります。その場合には、長期的にはアメリカ以外の地域、国へのエヌビディア製品の売上高が増える可能性もあります。

グラフ3 エヌビディアの地域別売上高:四半期

3.今2Qに「H200」出荷開始の予定

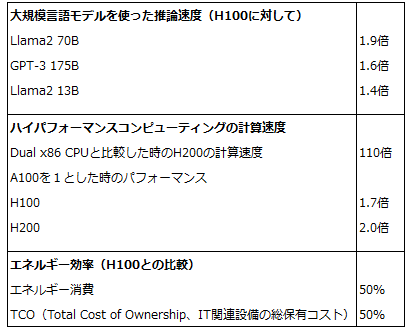

エヌビディアでは、今2Q(2024年5-7月期)に「H200」を出荷開始する見込みです。「H200」は「H100」のHMB(AI用GPUに付属する広帯域、高速、大容量の特殊メモリ。DRAMの最新規格「DDR5」のウェハをベースに生産される)を強化したものです。「H100」は通常型の「H100 PCIe」が「HMB2e」80GBを搭載、上級版の「H100 SXM」が最新型の「HBM3」80GBを搭載していますが、「H200」はHBMの次世代型「HBM3e」141GBを搭載します。

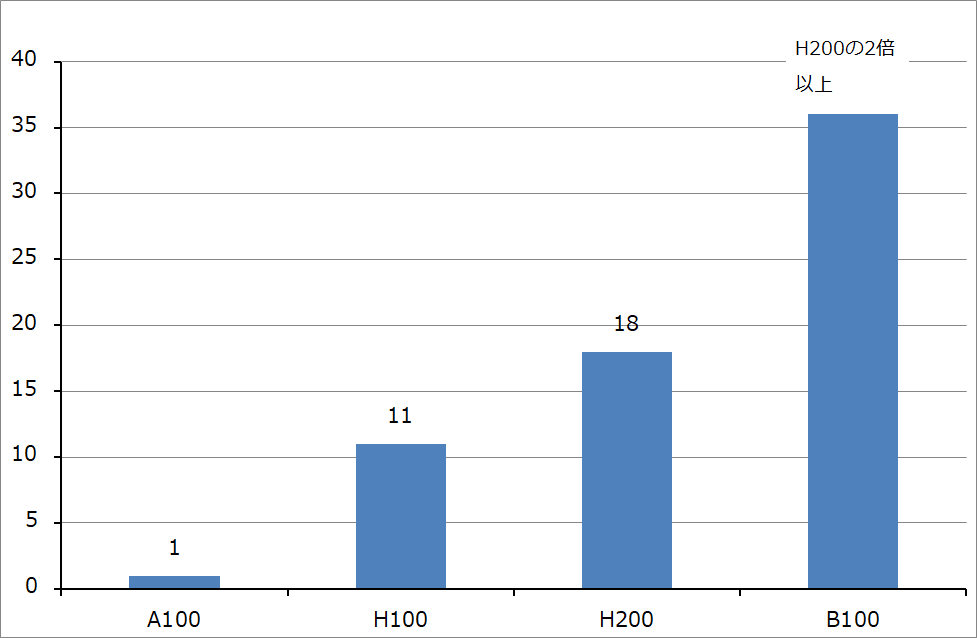

これによって推論性能を高速化、強化するとともに、省エネ性能を向上させています。推論性能は「H100」に比べて最大1.9倍となります。「A100」から「H100」の変化に比べると大きな変化ではありませんが、重要なのがエネルギー消費(≒電力消費量)と総保有コスト(TCO(Total Cost of Ownership)、ハードウェアコスト、電力消費量等、保有にかかる総コスト)が各々「H100」の50%になるということです。特に大規模データセンターが集中しているアメリカでは、半導体とAI用データセンターの水と電力消費量の大きさが問題になっており、「H100」の消費電力量の大きさが問題になっています。

そのため、「H200」の生産が増えれば、「H100」から「H200」への需要シフトが起こる可能性があります。また、2022~2023年に納入した「H100」の更新需要が2025年以降出てくる可能性もあると思われます。「H200」の次の「B100」の場合は、新規需要とともに「H100」の更新需要を受けると思われます。

「H200」の価格は不明ですが、推論性能と省エネ性能の向上を考えると「H100」に対して10~20%以上上昇する可能性があると思われます。価格上昇が実現すると、2025年1月期、2026年1月期の業績に寄与すると思われます。

図1 エヌビディアのAI用GPUロードマップ

グラフ4 エヌビディアのAI用GPU:世代毎の推論性能の変化

表3 H100/H200性能比較

4.生成AIとAI半導体の大ブームは簡単には終わらないだろう。2026年1月期楽天証券業績予想を上方修正する。

1)生成AIの大ブームは長期化する可能性がある

「H100」の需要が供給を大きく上回る大ヒットになっている背景には、次の3つの要因があると考えられます。

- 2022年11月30日に公開された「ChatGPT」が引き起こした生成AIの大ブーム

- 以前は単にデータを蓄積、保管するだけの場所だったデータセンターが、エヌビディアの言う「AIファクトリー」、即ち、大規模なAIシステムを格納し、データを保管し、新しいデータを生成する場、AIシステムを運用する場としての次世代データセンターになりつつあること

- そして、2024年から企業の情報システムに生成AIが装着され、様々な企業の実務で生成AIが使われるようになる段階へ進んでいる。こうなると、生成AIが実際には実務では使えないという判断にならない限り、このブームは大型化し、長期のITブームに結びついていく可能性がある

現時点で、私は生成AIブームがITの長期ブームに結びつくことによって2024年を起点として最短で約3年、長期ブームになる場合は7~8年の世界的なITブームが起こると考えています。生成AIの中でも画像生成AI、動画生成AIはすでに広告クリエーターや映像クリエーターの仕事に大きな影響を与え始めています。広告クリエーターの人達が積極的に画像生成AIを仕事で試してみたり、あるいは実際の広告媒体を制作するときに画像生成AIを使い始めている模様です。また、日本ではアニメ制作に代表的な動画生成AIである「Stable Diffusion」を使う動きが始まっています。

パソコンを使ったオフィスワークの現場では、オープンAIの生成AI「GPT-4」を組み込んだ業務支援ソフトであるマイクロソフトの「Microsoft Copilot」を導入する企業が増えています。ネガティブな評価が聞こえてこないため、「Microsoft Copilot」に対しては一定の高い評価がある模様です。

この動きが様々な企業で進めば、次の段階では生成AIを企業の情報システムへ装着するときに、社員に対して自社の情報をどこまで公開するか、生成AIに学ばせるディープラーニング用の学習素材の管理(学習素材の収集、著作権管理など)等の問題が発生すると思われます。

また、生成AIを各種の文書作成、広告やプレゼンテーション資料の作成に使う場合、高度な経営意思決定支援システムとして使う場合など企業の考え方によって様々な応用ケースが考えられます。例えば、「Microsoft Copilot」の基本コンセプトは、パソコンを使って仕事を行う際の中核業務以外をやってくれるアシスタントですが、「Microsoft Copilot」が普及するとアシスタントが必要なくなるか少数で済むようになると思われます。プログラミングの生成もできるため、情報システム開発の現場でプログラマーを減らしたり、プログラマーの負担を減らすことができるようになります。

ただし、企業の情報システムに新しい機能を付ける場合、それも生成AIのようなテクノロジーだけでなく、経済、社会に大きなインパクトをもたらすであろうものになると、企業も試行錯誤すると思われます。これが世界的な動きになれば、過去の事例、例えば、1990年代に起こったERPの世界的なブームを考えると、今回の生成AIブームが7~8年続く規模の世界的なITの長期ブームに結びつく可能性は十分あると思われます。

なお、ERPのブームと比較すると、ERPは基本的に従業員数が数千人以上の大企業で効果を発揮するのに対して、生成AIを使いこなせば、個人から巨大企業まで幅広く経営効率化、仕事の効率化が実現できると思われます。また、1990年代のERPブームの中核企業はSAPとオラクルでしたが、生成AIブームを牽引するオープンAI×マイクロソフト、大手クラウドサービス会社とエヌビディアは、1990年代当時のSAP、オラクルよりも世界のITセクターに対する影響力がはるかに大きいです。

このように考えると、エヌビディア製品の大ブームが長期化する可能性も十分にあると思われます。

2)長期的には「ソブリンAI」の寄与もあろう

2024年に入ってエヌビディアが提唱しているのが「Sovereign AI」(以下ソブリンAI)です。「主権AI」と翻訳されています。国民と企業の従業員のデータを守るために、その国民や企業が存在する国の中に大規模データセンターを建設しようという発想です。

このソブリンAIのアイデアに乗ってくる国が現れると思われます(おそらく日本はそうなると思われます)。これはセキュリティの観点もありますが、むしろ産業振興の観点から賛成する国が増える可能性があります。その場合は、AI半導体全体の需要増加に繋がると思われます。

3)楽天証券の2025年1月期業績予想は維持、2026年1月期予想を上方修正する

生成AIの大ブームが簡単には収まりそうにないこと、むしろ生成AIを材料として、ITの世界的な長期ブームが起こる可能性があることを見てきました。また、「H200」と次世代機の「B100」がエヌビディアの業績に対して強いインパクトを与えるであろうことも予想されます。

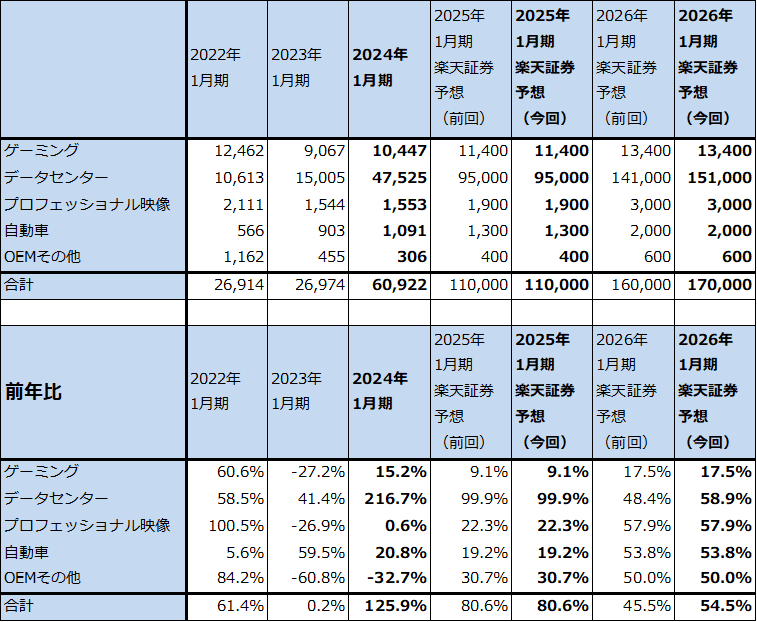

これらの見方を織り込んで、楽天証券ではエヌビディアの今期2025年1月期業績予想は前回予想(2024年2月22日付け楽天証券投資WEEKLY掲載の予想)を維持しますが、2026年1月期予想は、前回予想の売上高1,600億ドル、営業利益1,100億ドルから、売上高1,700億ドル(前年比54.5%増)、営業利益1,180億ドル(同68.6%増)へ上方修正します。

表4 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

注:2025年1月期、2026年1月期の楽天証券予想(前回)は2024年2月22日付け楽天証券投資WEEKLY掲載のもの。

4)リスクはあるが高成長が続く

今後考えられるリスクは、まず、AI用GPUにはHBMが必ず必要ですが、これはDRAM大手3社が生産しています。エヌビディアの「H100」はTSMC4ナノで生産されており、「B100」はTSMC3ナノで生産されると一部で報道されています。別途HBMを生産しなければならないため、TSMCが通常生産するロジック半導体よりもAI用GPUはサプライチェーンが複雑です。世代ごとの技術革新もGPU本体、HBMともに激しいため、思わぬボトルネックによって、AI用GPUの生産に短期的な滞りが発生する可能性が全くないとは言い切れません。例えば2023年前半にHBMを増産するための特殊な半導体製造装置が足りなかったためHBMが十分増産できず、AI用GPUの増産も十分進まなかったことがあります。ただし、これまでのところは、HBM、GPU本体とも増産が進んでいます。

また、生成AIに使う大規模言語モデルを精度を落とさずシステム的に軽いものにして、高額なAI用GPUではなく、相対的に価格が安いCPUでディープラーニング、推論を行うという考え方もあります。ただし、システムの規模が小さな大規模言語モデルは動作が信頼できるか未知数なので、実現する場合でも時間がかかると思われます。

このように考えると、エヌビディア製AI用GPUの高成長は、生成AIブームが終息するか、高性能GPUをより安くするか、CPU等のGPU以外の半導体でGPU以上に効率的にディープラーニングと推論を行う技術が実用化されない限り、今後も続くと思われます。

5.今後6~12カ月間の目標株価は前回の1,200ドルから1,400ドルに引き上げる

エヌビディアの今後6~12カ月間の目標株価を、前回の1,200ドルから1,400ドルに引き上げます。

楽天証券の2025年1月期予想EPS(1株当たり利益)23.61ドル(前回予想と同じ)に対して、2026年1月期も業績好調が続くのであれば、想定PEGを過度に低く想定する必要はないという考え方から、半導体セクター特有の業績変動リスクと前述のリスクを考慮したうえで、2025年1月期の楽天証券予想営業増益率112.3%に対して想定PEG=0.5倍以上、想定PER(株価収益率)=60倍前後を当てはめました。

引き続き中長期で投資妙味を感じます。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]大激戦!米大統領選挙で世界分裂は直らない](https://m-rakuten.ismcdn.jp/mwimgs/f/e/160m/img_fe0df75b485762eaa90ed95b8238cdaf69929.jpg)

![[動画で解説]iDeCo(イデコ)ファースト!NISA(ニーサ)より節税メリット大!デメリットも理解して活用](https://m-rakuten.ismcdn.jp/mwimgs/b/2/160m/img_b2ffc423fe5754f6473aa1748346698d47085.jpg)

![[動画で解説]【S&P500の危機?】トランプショック到来...!?米大統領選挙の今後](https://m-rakuten.ismcdn.jp/mwimgs/4/d/160m/img_4d37c6668863c2c90260de7232facac5104960.gif)