![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

アプライド・マテリアルズ

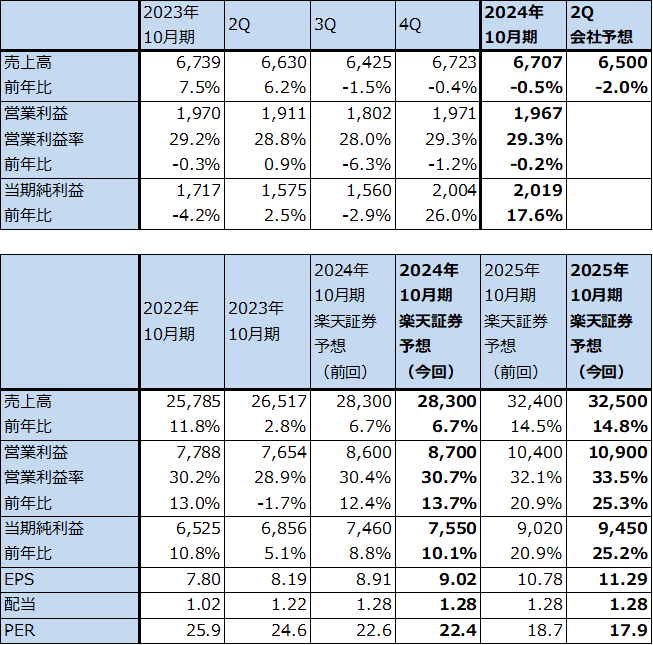

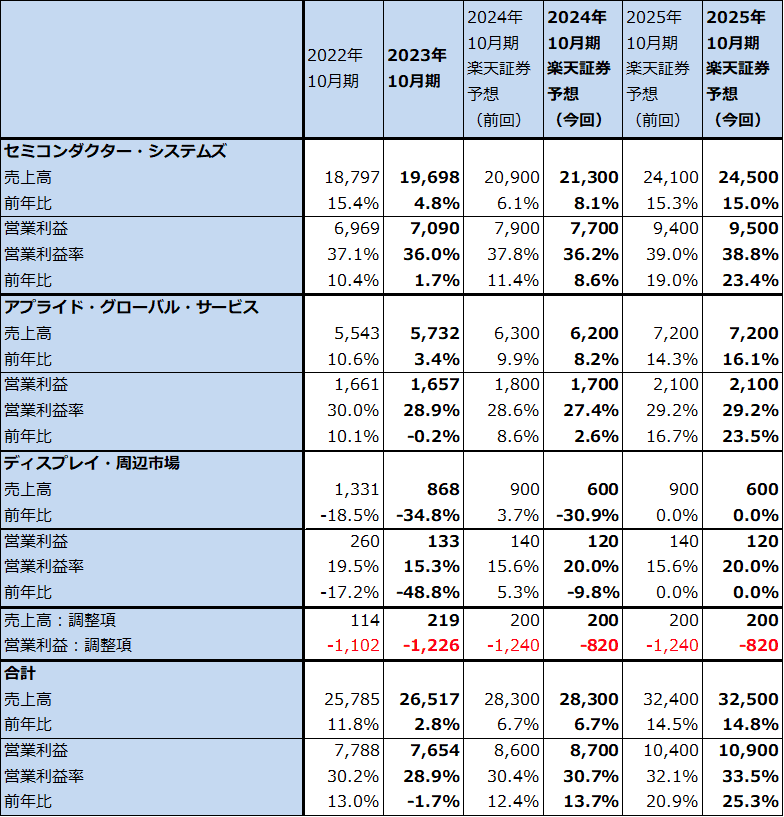

1.2024年10月期1Qは、0.5%減収、0.2%営業減益

アプライド・マテリアルズの2024年10月期1Q(2023年11月-2024年1月期、以下今1Q)は、売上高67.07億ドル(前年比0.5%減)、営業利益19.67億ドル(同0.2%減)となりました。前年同期でも前4Q比でも、ほぼ横ばいの業績となりました。

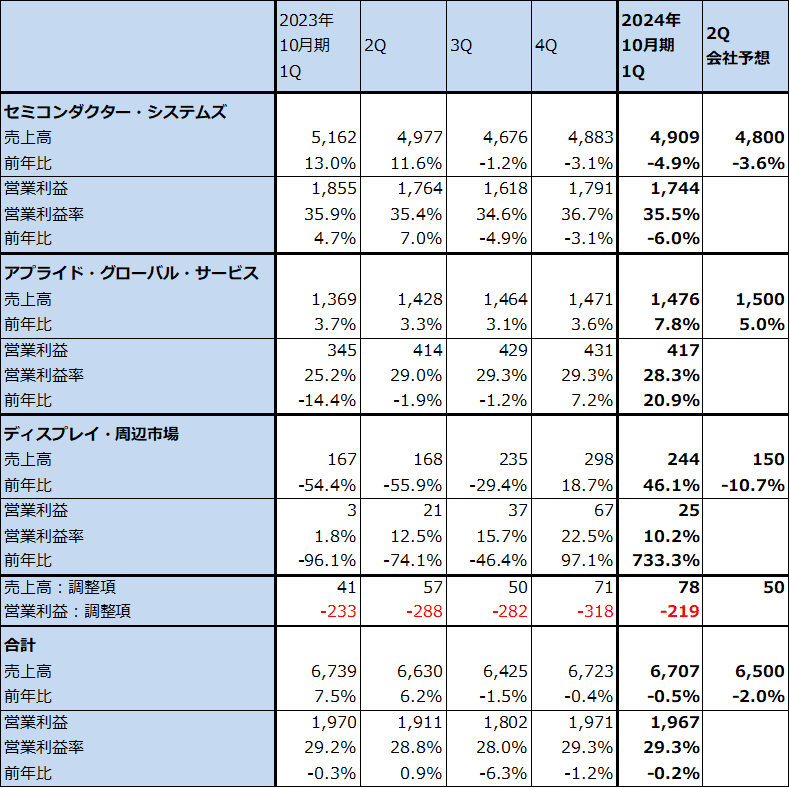

セグメント別に見ると、半導体製造装置部門であるセミコンダクター・システムズは、売上高49.09億ドル(前年比4.9%減)、営業利益17.44億ドル(同6.0%減)となりました。先端ロジック向け等の伸びで業績が高水準だった前1Qに比べると一桁減収減益となりましたが、前4Q比では横ばいでした。HBM、通常のDRAM、中国の成熟半導体向けとDRAM向けが寄与しました。

アプライド・グローバル・サービス(保守サービスと200ミリウェハ対応製造装置の生産販売)は、売上高14.76億ドル(同7.8%増)、営業利益4.17億ドル(同20.9%増)となりました。製品出荷が順調に進んだため、前年比では保守サービス契約も順調に増え、契約更新も増加しました。ただし、前4Q比ではほぼ横ばいでした。

ディスプレイ・周辺市場は前年比で増収増益となりましたが、小さい寄与に止まりました。

表5 アプライド・マテリアルズの業績

時価総額 167,546百万ドル(2024年2月29日)

発行済株数 837百万株(完全希薄化後、Diluted)

発行済株数 831百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

表6 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注1:会社予想は予想レンジの平均値。

注2:四捨五入のため合計が合わない場合がある。

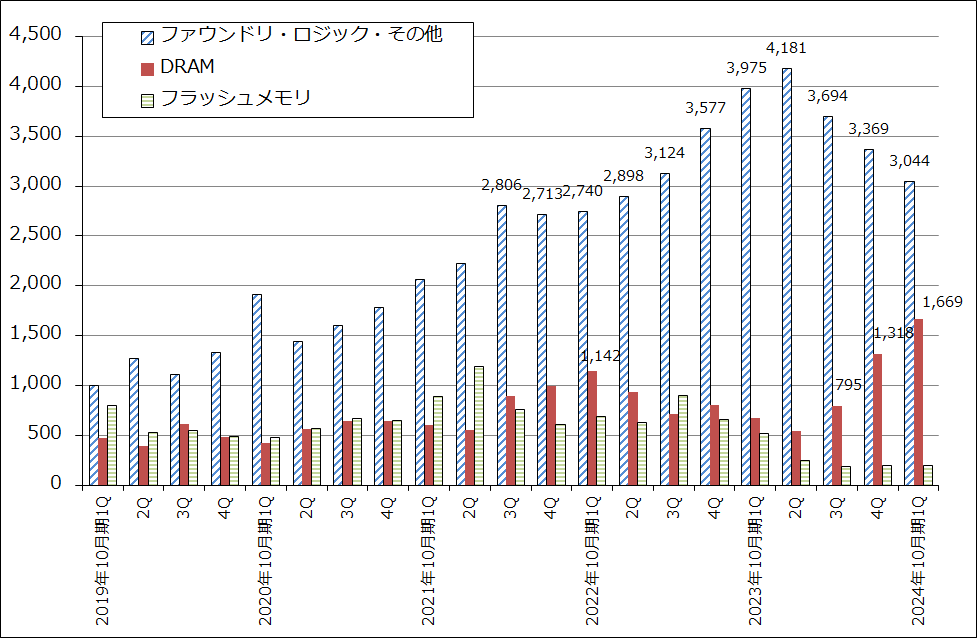

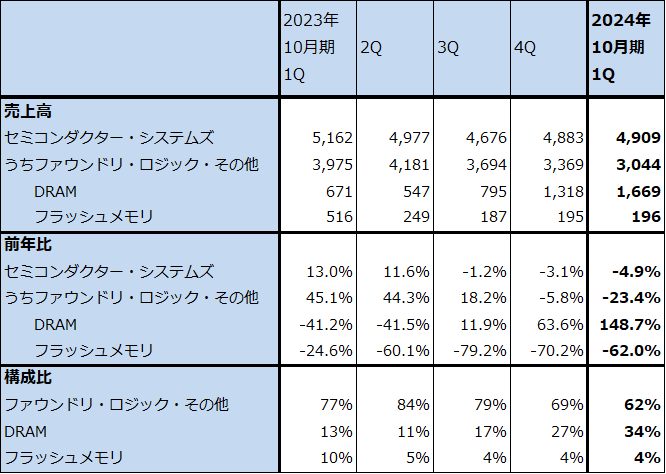

2.セミコンダクター・システムズの分野別売上高と地域別売上高

セミコンダクター・システムズの分野別売上高を見ると、ファウンドリ・ロジック・その他向けは前4Q33.69億ドル、今1Q30.44億ドルと高水準ではありますが、減少傾向が続いています。先端ロジック向けが一服していると思われますが、2024年暦年は3ナノ増強、2ナノの初期投資に加え、AI半導体の増産投資が進む可能性があるため、先端ロジック向けは今後は増加が予想されます。また、中国の成熟ロジック半導体向けは、中国で半導体自給率向上への意欲が強いため、高水準な状態が続く可能性があります。

一方、DRAM向けは前4Q13.18億ドル、今1Q16.69億ドルと好調でした。HBM向けが増加したほか、中国のDRAM向け、最新規格のDDR5向けも増加しました。一方で、フラッシュメモリ向け(主にNAND向け)は低水準な状態が続きました。アプライド・マテリアルズはもともと先端ロジック向けプラズマCVDなどの金属蒸着を中心とする工程が得意であり、ロジック半導体向けの売上構成比が大きい会社でした。しかし、生産工程が複雑なHBMの増産が始まり、アプライド・マテリアルズのHBM向けボンディング装置の需要が大きくなったこと、通常のDRAMも最新規格のDDR5が出てきて、微細化が進んできたことから、アプライド・マテリアルズのプラズマCVD等の前工程機器の需要も大きくなりました。特に前期からはHBM向けが主導してDRAM向けが大きくなっています。この結果、ロジック向け、メモリ向けのバランスの取れた売上高構成比になってきました。

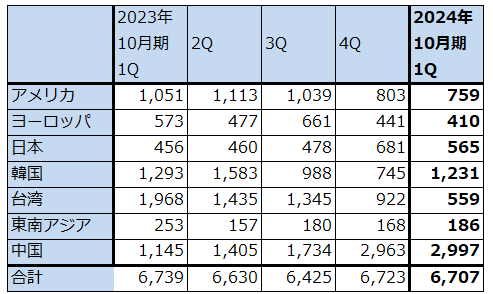

地域別売上高を見ると、中国向けの突出が目立ちます。中国向けは前3Qと17.34億ドルから前4Q29.63億ドル、今1Q29.97億ドルへ大きく伸びましたが、これは成熟ロジック向けに加えDRAM向けが増加したためです。ただし、今2Qからは中国のDRAM向けが今以上には伸びなくなると思われるため、中国向けは伸びが止まり緩やかに減少する可能性があります。また、韓国向けは前3Q9.88億ドル、前4Q7.45億ドルから今1Q12.31億ドルへ急増しましたが、これはHBM向け、DRAM向けの寄与と思われます。この水準の売上が今後も続くと予想されます。

一方台湾向けは、前3Q13.45億ドル、前4Q9.22億ドル、今1Q5.59億ドルと減少しましたが、これは先端ロジック向けが一服したためと思われます。ただし今後は、3ナノ増強と2ナノ初期投資(今年後半と予想される)、AI半導体の増強が予想されるため、台湾向けは回復すると予想されます。

グラフ5 アプライド・マテリアルズ:セミコンダクター・システムズの分野別売上高

表7 アプライド・マテリアルズのセミコンダクター・システムズ分野別売上高

出所:会社資料より楽天証券作成

注:分野別売上高は会社側開示の構成比より楽天証券計算。

表8 アプライド・マテリアルズの地域別売上高

出所:会社資料より楽天証券作成

3.中国向けの減少をHBM、DRAM、先端ロジック向けが吸収して2025年10月期は好業績が予想される

2024年10月期2Q売上高の会社側ガイダンスは、65±4億ドルです。中国向けの減少を他地域向けでカバーしきれないため、一桁減収になると予想されます。

ただし、2024年10月期通期、2025年10月期通期で見ると、HBMとDRAM増産投資、3ナノ増産投資、2ナノの初期投資と2025年に予想される2ナノ本格投資に加え、AI半導体の増産投資が予想されます。中国向けの減少を他地域向けで十分カバーして増収増益が予想されます。特に2025年10月期は本格的な再成長が予想されます。

このような見方から、楽天証券では、2024年10月期を売上高283億ドル(前年比6.7%増)、営業利益87億ドル(同13.7%増)、2025年10月期を売上高325億ドル(同14.8%増)、営業利益109億ドル(同25.3%増)と予想します。前回予想に比べて、2024年10月期、2025年10月期ともに若干上方修正します。

会社側では、HBMとそれに使う次世代先端パッケージ技術、トランジスタの構造ではこれまでのFinFETからエネルギー効率が良いゲートオールアラウンドへの移行(特に高性能AI半導体でゲートオールアラウンドが重要になる)、先端、成熟半導体ともにICAPS(IoT、通信、自動車、電力、センサー)向け半導体が、今後数年間の重要技術、重要分野としています。

表9 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の200ドルから270ドルに引き上げる

アプライド・マテリアルズの今後6~12カ月間の目標株価を、前回の200ドルから270ドルに引き上げます。楽天証券の2025年10月期予想EPS11.29ドルに、2025年10月期楽天証券予想営業増益率25.3%に対して、中国向けの減少リスクを考慮して、想定PEG=0.9~1.0倍として、想定PER20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)