![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

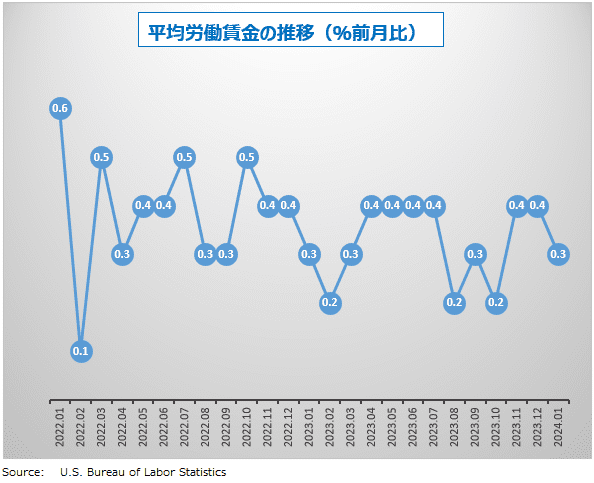

雇用は派生需要である

現在の米国の雇用市場は、今や完全に家計の支出に頼りきっています。米国の消費者の多くは、生活費とは別に、外食費、交際費やレジャー費などの、いわゆる変動費の支出を維持するために多額のカードローンをしています。

米国人は生活水準を落とさないためにリボ払いを増やそうとしますが、日本の消費者は、物価が高くなると、まず外食を控えたり生活を切り詰めたりしようとします。経済観念としてどちらがまっとうなのかは明らかですが、日本では、このような状況が長く続いてきたので、企業はいつまでたっても値上げすることができず、経済は拡大しませんでした。

政府は日本の家庭は消費せずお金を貯め込むばかりだといらついていますが、その責任の一端は政府にあるのです。20年以上もバブルの後始末に失敗し続けた挙句、老後の生活費が足りなくなるなどと、不安をあおるような発言ばかりしていれば、今日お金を使うよりも明日のために貯金しようという考えになるのは当然です。

話を米国に戻すと、2022年の米国のクレジットカード残高は、1年間で1,750億ドル増加しました。

コロナ前には、同じ増加を達成するのに2016年から2019年まで4年間かかっていました。この急拡大を可能にしたのが、コロナ禍緊急対策として実施されたFRBの利下げを含む大規模緩和政策です。

しかし、そのつけとして米国は深刻なインフレに襲われました。そのためFRBは、消費行動を鈍化させ、さらには逆転させて米経済の熱を冷ますために大幅な利上げ政策に転換したのです。さらにこれからは、FRBだけではなく、銀行の信用引き締めも考慮に入れる必要があります。

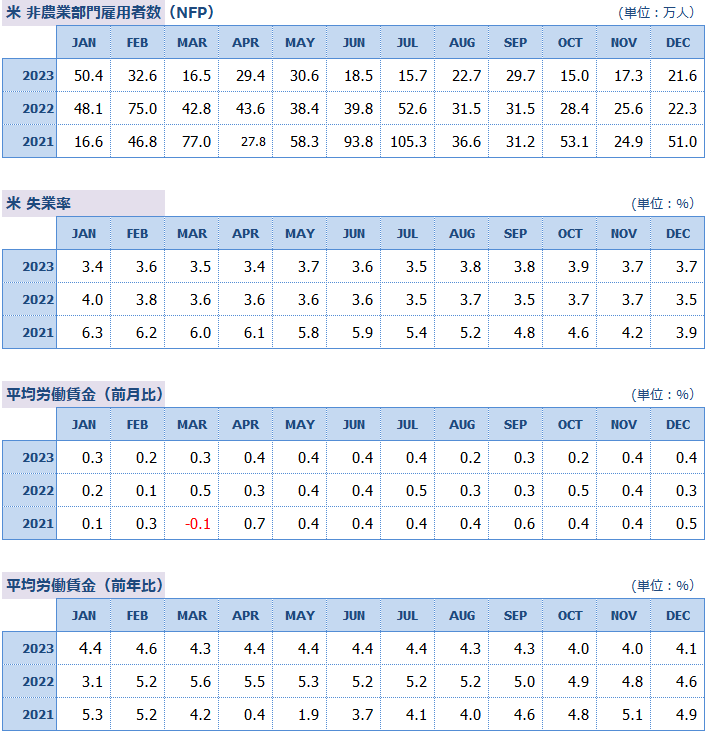

H&L(ホスピタリティ・レジャー)部門の雇用増加は、米国の雇用全体の1割にすぎませんが、毎月のNFPの2割から4割を占めています(2023年12月は民間雇用の約4分の1がH&L部門)。

金融機関がクレジットローン審査を厳しくすると外食や旅行を控える消費者が多くなるので、H&L部門の雇用は少なくなります。クレジットローンの厳格化は、雇用統計のNFPを大幅に減少させるのです。

雇用は「派生需要」といわれます。つまり、モノやサービスの需要が最初にあって、それに伴い雇用の需要が発生するからです。製品需要の期待値と雇用可能な労働者の期待値のどちらかが逆回転を始めたら、雇用市場は一気に悪化することになるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)