1月雇用統計の予想

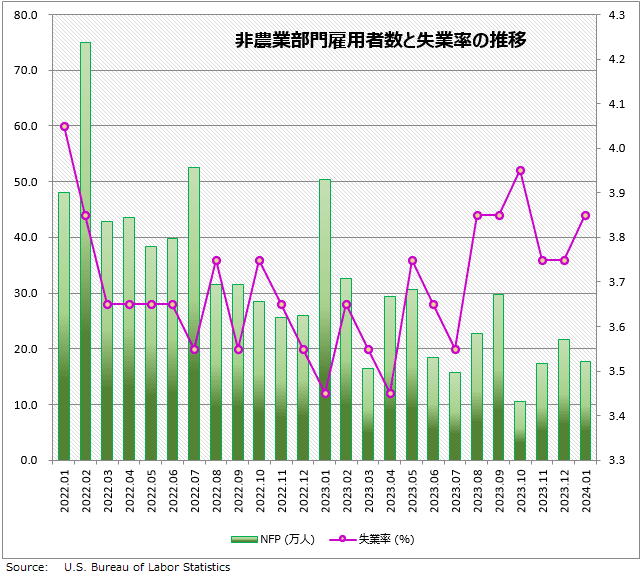

BLS(米労働省労働統計局)が2月2日に発表する1月雇用統計では、NFP(非農業部門雇用者数)が17.8万人増加する予想となっています。前回12月よりも3.8万人少ないものの、直近3カ月の就業者の平均値16.5万人よりも増える見通しです。

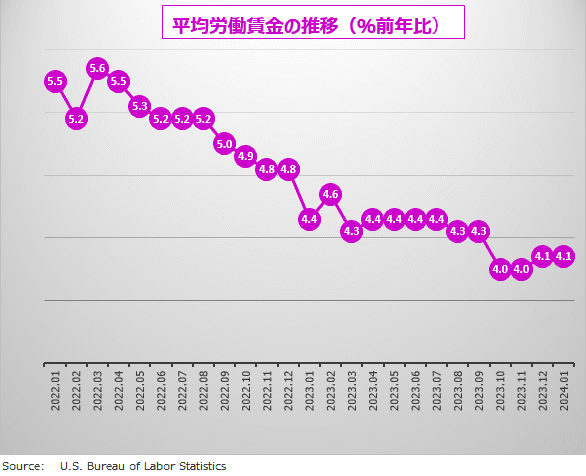

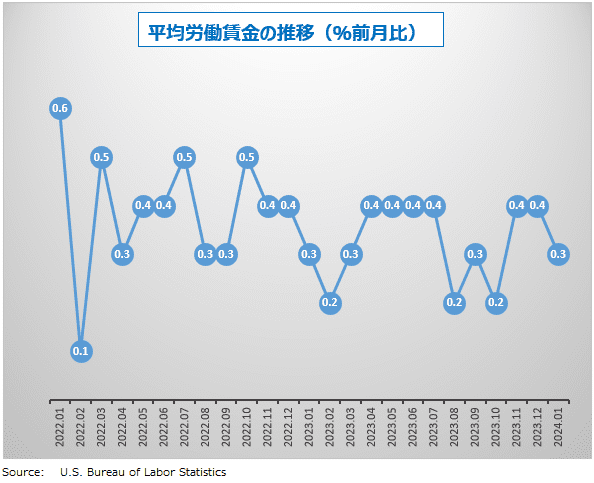

失業率は0.1ポイント上昇して3.8%の予想。平均労働賃金は、前月比は+0.3%で0.1ポイント下落、前年比は+4.1%で横ばいの予想になっています。労働賃金の高止まりがインフレ低下を阻む要因であると中央銀行は指摘していますが、今後は失業率と労働参加率の上昇によって徐々に解決に向かうと期待されています。

就業者数はやや「鈍化」傾向ですが、大幅に「悪化」しているわけではありません。米国人の多くは、自分たちの仕事や収入が安定していると感じているようです。このことが、安定した消費拡大につながり、米国の小売売上高にも反映されています。

12月雇用統計のレビュー

12月の雇用統計は、NFPが堅調に伸びたほか、賃金も引き続き底堅いペースで上昇。失業率は横ばいで、FRB(米連邦準備制度理事会)が3月に利下げを開始するとの観測に疑問を投げかける内容となりました。

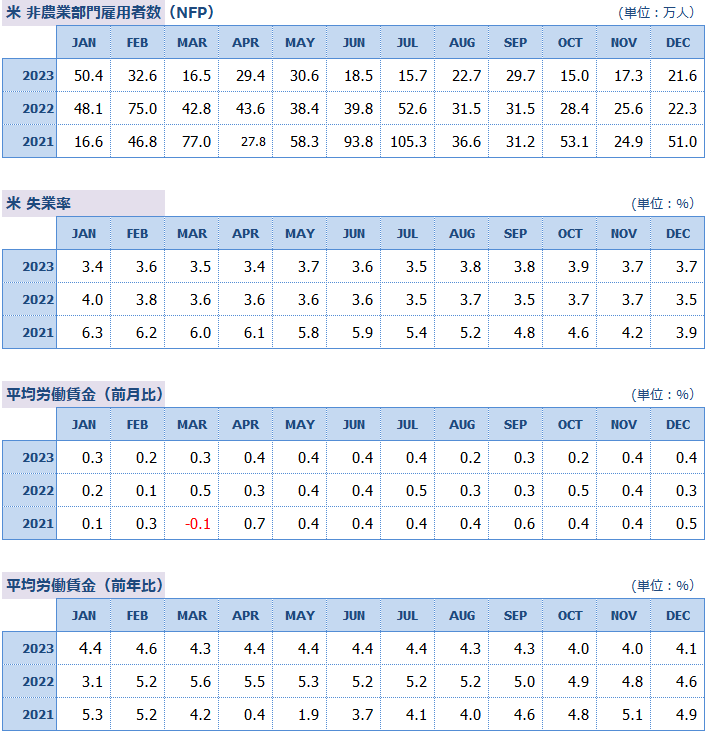

12月は、NFPは前月比で21.6万人増加して、事前予想の+17.5万人を上回りました。業種別では政府部門が+5.2万人、レジャー部門が+4.0万人、また暖冬のおかげで建設部門が+1.7万人の雇用増でした。

10、11月の雇用増加数は合計で7.1万人の下方修正となりましたが、3カ月の平均をとると毎月16.5万人の増加で、FRBが「ちょうどよい」と考える月10万人から20万人程度の範囲に収まっています。

ただし11月のNFPのうち約4.5万人は、UAW(全米自動車労働組合)とハリウッドの映画俳優組合のストライキ終了に伴う従業員の職場復帰によるもので、厳密な意味での新規雇用ではありませんでした。

雇用は派生需要である

現在の米国の雇用市場は、今や完全に家計の支出に頼りきっています。米国の消費者の多くは、生活費とは別に、外食費、交際費やレジャー費などの、いわゆる変動費の支出を維持するために多額のカードローンをしています。

米国人は生活水準を落とさないためにリボ払いを増やそうとしますが、日本の消費者は、物価が高くなると、まず外食を控えたり生活を切り詰めたりしようとします。経済観念としてどちらがまっとうなのかは明らかですが、日本では、このような状況が長く続いてきたので、企業はいつまでたっても値上げすることができず、経済は拡大しませんでした。

政府は日本の家庭は消費せずお金を貯め込むばかりだといらついていますが、その責任の一端は政府にあるのです。20年以上もバブルの後始末に失敗し続けた挙句、老後の生活費が足りなくなるなどと、不安をあおるような発言ばかりしていれば、今日お金を使うよりも明日のために貯金しようという考えになるのは当然です。

話を米国に戻すと、2022年の米国のクレジットカード残高は、1年間で1,750億ドル増加しました。

コロナ前には、同じ増加を達成するのに2016年から2019年まで4年間かかっていました。この急拡大を可能にしたのが、コロナ禍緊急対策として実施されたFRBの利下げを含む大規模緩和政策です。

しかし、そのつけとして米国は深刻なインフレに襲われました。そのためFRBは、消費行動を鈍化させ、さらには逆転させて米経済の熱を冷ますために大幅な利上げ政策に転換したのです。さらにこれからは、FRBだけではなく、銀行の信用引き締めも考慮に入れる必要があります。

H&L(ホスピタリティ・レジャー)部門の雇用増加は、米国の雇用全体の1割にすぎませんが、毎月のNFPの2割から4割を占めています(2023年12月は民間雇用の約4分の1がH&L部門)。

金融機関がクレジットローン審査を厳しくすると外食や旅行を控える消費者が多くなるので、H&L部門の雇用は少なくなります。クレジットローンの厳格化は、雇用統計のNFPを大幅に減少させるのです。

雇用は「派生需要」といわれます。つまり、モノやサービスの需要が最初にあって、それに伴い雇用の需要が発生するからです。製品需要の期待値と雇用可能な労働者の期待値のどちらかが逆回転を始めたら、雇用市場は一気に悪化することになるでしょう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。