![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今後の相場はどこを見たらよい?~3つのポイント~

図3 日米の主要株価指数の比較(2023年10月末を100)

では、今後の相場を見ていく上で、どんなところに注目すれば良いのでしょうか?

上の図3は、株式市場が上昇基調に転じた昨年11月からの、日米の主要株価指数の推移を直前の10月末を100として比較したものですが、この図からは3つのポイントが挙げられます。

まず、最初のポイントは、図の中でも特に強さが際立っているSOX指数です。SOX指数とは、米主要半導体関連銘柄で構成される株価指数ですが、もちろんエヌビディア株も構成銘柄に入っています。

日米の株式市場を動かすほどの影響力のあるエヌビディア株ですが、日足チャートを見ると、気になるサインが出現しています。

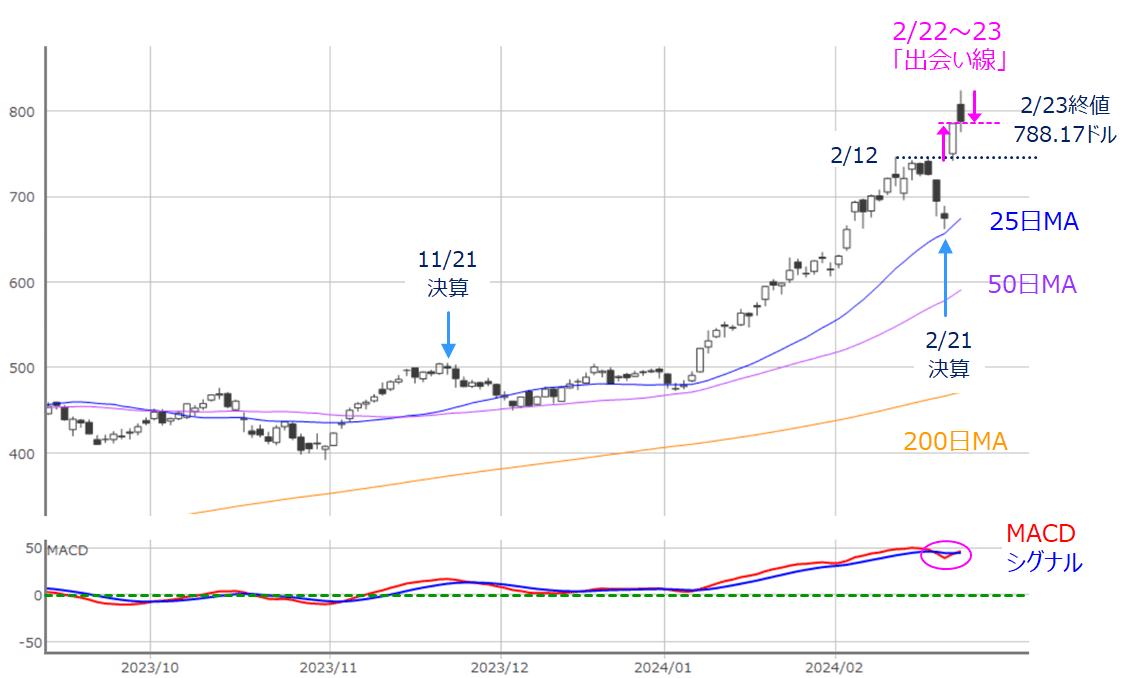

図4 米エヌビディア(日足)とMACDの動き(2024年2月23日時点)

エヌビディアが決算を発表したのは、21日(水)の取引終了後ですが、好決算を受けた翌22日(木)の取引では、いわゆる「窓」を大きく空けて上昇し、その後も上値を伸ばす値動きとなりました。続く23日(金)も節目の800ドル台に乗せる形で取引が始まりましたが、引けにかけては売りに押されて800ドルを下回り、22日(木)の終値付近まで下落して取引を終了しています。

つまり、決算を受けたエヌビディアの株価を見ると、上昇で反応してはいるものの、22日(木)と23日(金)のローソク足の形が「出会い線」と呼ばれる格好となっています。出会い線は相場の流れが変化する際に現れることが多いとされていますので、週初のエヌビディア株の動きには注意しておく必要があります。

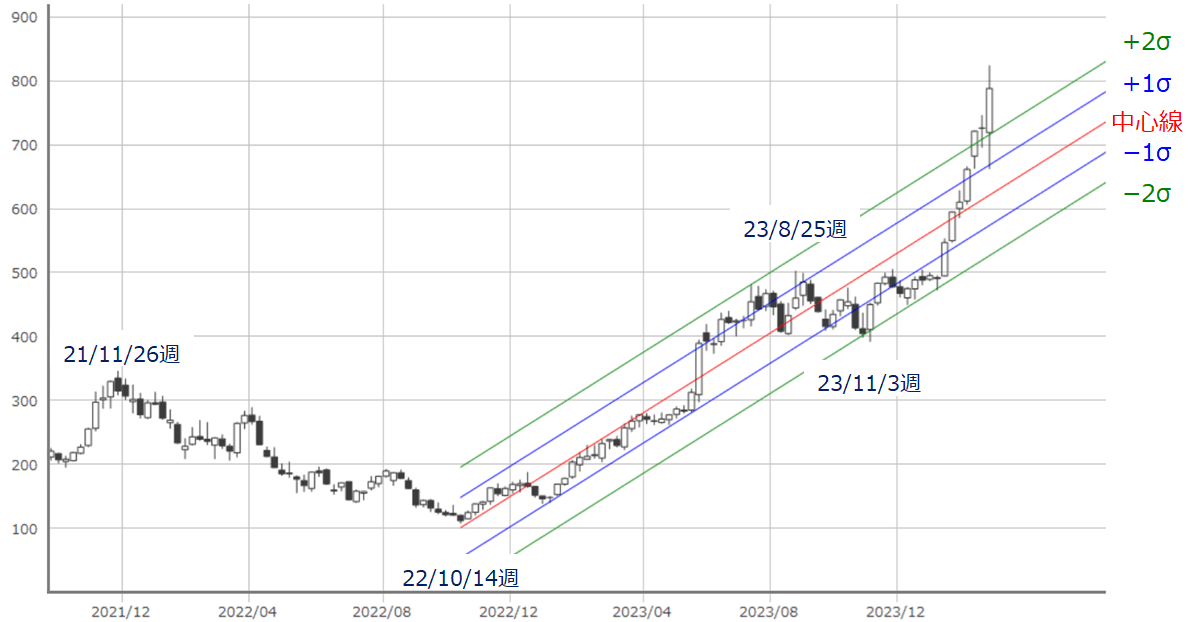

図5 米エヌビディア(週足)の線形回帰トレンド(2024年2月23日時点)

また、上の図5はエヌビディア株の週足チャートに、2022年10月の株価底打ちを起点とした線形回帰トレンドを表示したものです。

こちらでも、足元の株価がプラス2σ(シグマ)を大きく上回っているところに株価が位置しているため、かなりの過熱感があるのと同時に、先週はプラス1σのところまで株価が下落する場面があり、今後のエヌビディア株の値動きが荒っぽくなってしまうシナリオも想定していた方が良いかもしれません。

日本株市場では、東京エレクトロン(8035)やアドバンテスト(6857)、レーザーテック(6920)、ソフトバンクグループ(9984)など、エヌビディア株との連動性が比較的高い銘柄の値動きも注目されることになりそうです。

これらの銘柄は日経平均の寄与度が大きいため、4万円に向けたけん引役になる一方で、軟調な展開となった際には日経平均の下げを大きくさせることもあり、気を付けたいところです。

その場合、国内の半導体関連株以外の主力バリュー株が支えとなってカバーできるか、つまり、TOPIX(東証株価指数)が堅調さを維持できるかが、二つ目のポイントになり、今後は物色の広がりが焦点になってきます。

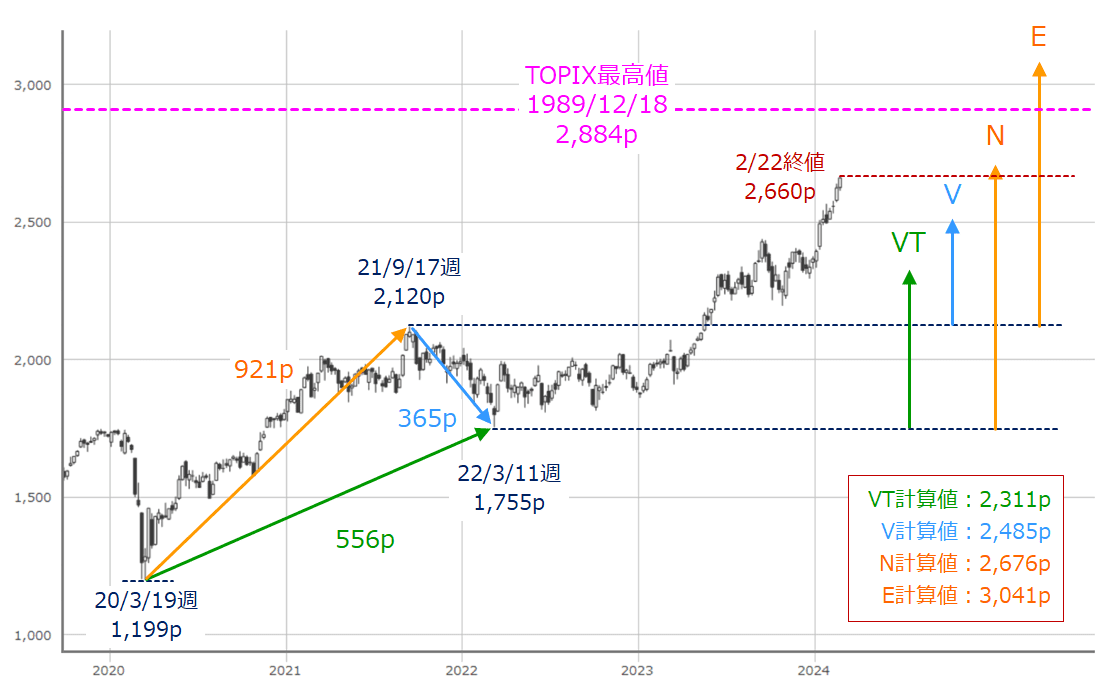

ちなみに、TOPIXについては、最高値更新まであと8.5%ほどの株価上昇を必要としています(下の図6)。

図6 TOPIX(週足)と目標値計算(2024年2月22日時点)

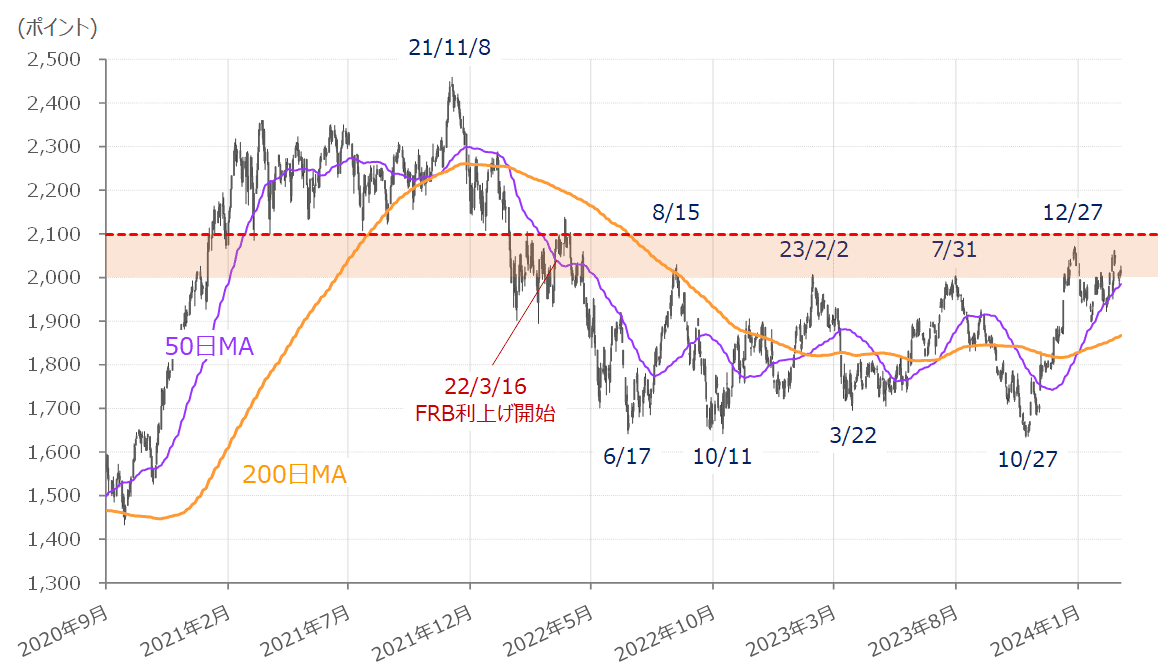

そして、三つ目のポイントが、「米Russell2000(ラッセル2000)」の動きです。図3を見ると、昨年10月末からのパフォーマンスはS&P500種指数と同じぐらいのところに位置しており、かなり健闘していると言えます。

図7 米Russell2000(日足)の動き(2024年2月23日時点)

上の図7はラッセル2000の長期の日足チャートですが、足元では、順調に回復傾向にあることが分かります。さらに、2,100pが大きな節目として意識されそうです。

ラッセル2000は、2022年から昨年末にかけての長いあいだ、低位でのもみ合いが続いていましたが、その発端となったのが、2022年3月のFOMC(米連邦公開市場委員会)から始まったFRB(米連邦準備制度理事会)による利上げです。つまり、足元の株価は、米国の金利が高止まりする中、利上げ開始前の水準まで戻してきたことになります。

ラッセル2000は、米国の中小型銘柄で構成された株価指数であり、景気や金利の影響を受けやすいとされているため、足元のラッセル2000の強さは、米国経済の「ソフトランディング」見通しへの自信を深めていることが反映されていると見ることができます。

しかしながら、米国の「ソフトランディング」見通しは、今の株式市場が前提としているほど、確定要素が強いわけではないかもしれません。

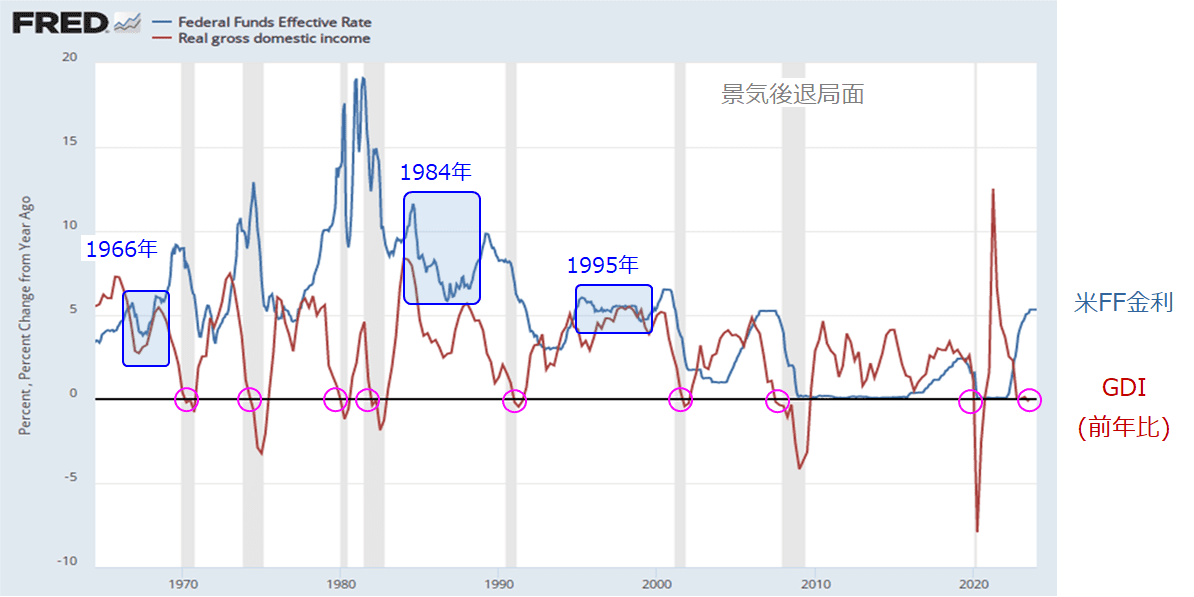

図8 米FFレートと米GDI(国内総所得)の動き

上の図8は、米国のFFレートと、GDI(国内総所得)の推移を示したものです。

一般的に、米国がソフトランディングに成功したのは、1966年、1984年、1995年の3回とされています。いずれも、「最初の利上げ開始から3年間、景気後退入りを回避した」こと、「その期間中に利下げから利上げに転じた」ことなどがその根拠とされています。

もっとも、過去においては、米国の利下げ開始から間もなくして景気後退入りしているというケースも多く、果たして今回は利下げ後にどっちに転ぶのかが注目されるのですが、市場では今のところ、ソフトランディング成功の見通しが優勢のようです。

ただし、米GDIに注目すると、前年比でマイナスに沈むタイミングでもれなく景気後退しているという傾向があるのですが、足元ではマイナスに沈んでいるため注意が必要です。ちなみにソフトランディング成功時は、図8を見ても分かるように、GDIはプラス圏で推移していました。

なお、国の経済規模を示す指標としてはGDPが有名ですが、GDIは所得面から捉えた指標です。生産されたものは支出され、それが分配されて所得となる流れですので、理屈の上ではGDE(国内総支出)とともに3つが等しくなるとされています。GDIは収入(所得)から見た経済という性格のため、GDPよりも豊かさの実勢により近いというイメージがあります。

その所得面で見た米国経済(GDI)がマイナスになったことをはじめ、先日発表された米1月CPI(消費者物価指数)やPPI(卸売物価指数)が予想以上に強く、インフレの高止まり警戒が燻っていること、1月小売売上高が予想よりも弱かったことなど、米国消費の強さの原動力とされる消費が揺らぎ始めている可能性があります。

もちろん、現時点ではまだ不安視しなくても良さそうですが、今週末からは3月相場を迎えます。こうした傾向が3月も続いてしまった場合には、米景気に対する温度感に変化が生じ、相場の基調が変わるかもしれないため、警戒しておく必要がありそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)