![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ムードが変わり始めた先週の米国株市場

その一方で、少し気掛かりなのが米国株市場の動きです。

先週の米主要株価指数は、前年末日で、NYダウは223ドル安(0.59%安)、S&P500が72p安(1.5%安)、NASDAQが487p安(3.2%安)でした。

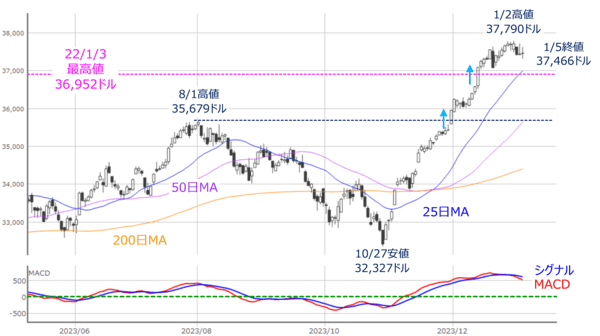

図4 NY(日足)とMACDの動き(2023年1月5日時点)

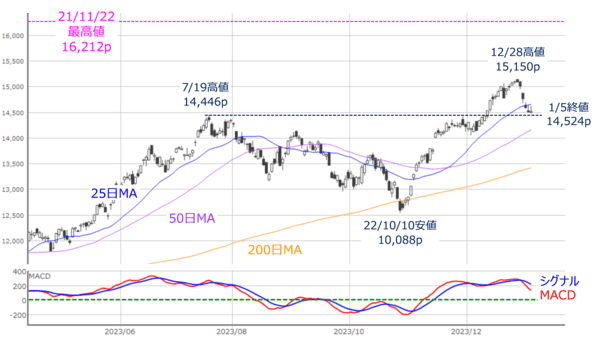

図5 S&P500(日足)とMACDの動き(2023年1月5日時点)

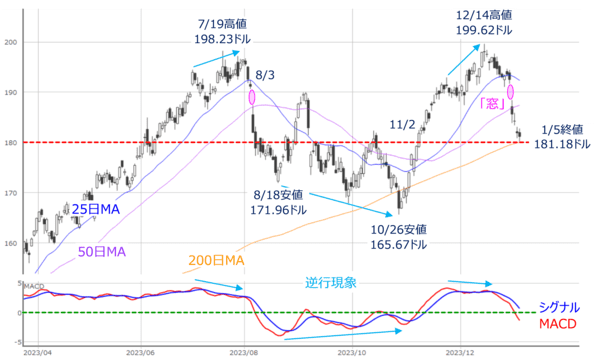

図6 NASDAQ(日足)とMACDの動き(2023年1月5日時点)

上の図4から図6を見ても分かる通り、株価指数のあいだで下落幅に差が出ており、とりわけ、IT・ハイテク株を中心にグロース株が多いNASDAQの下落の大きさが目立っている印象です。

また、25日移動平均線に注目すると、株価が25日移動平均線より上に位置しているNYダウ、サポートとなっているS&P500、下抜けてしまったNASDAQといった具合に、テクニカル分析的にも温度差が感じられます。

先週の米国株市場で、下落材料になったものを簡単にまとめてみると、昨年までの株価の大幅上昇で相場に過熱感や割高感があったことや、3日(水)に公表されたFOMC(米連邦公開市場委員会)議事録で早期の利下げに慎重な姿勢が垣間見えたことで米長期金利が上昇したこと、アップル株(AAPL)に対して金融機関による投資判断の引き下げが相次いだことなどが挙げられます。

週末5日(金)に発表された米12月雇用統計の結果を受けても、相場のムードを大きく変えることができなかったこともあり、今週の11日(木)に発表される米12月CPI(消費者物価指数)の結果がカギとなりそうです。

インフレの強さが後退する内容であれば、グロース株の反転期待が高まりますが、反対にインフレが継続する内容であれば、引き続き、米早期利下げ期待が後退し、グロース株の買いづらい状況が続くことになります。

もっとも、米CPIに対する市場の予想は、横ばいもしくは減速が多くなっているため、予想以上にインフレの鈍化を示す結果でないと、市場の反応が鈍くなるかもしれません。

金利低下を好感するか、景況感の悪化を嫌気するか

仮に、米CPIの結果がインフレの鈍化を示すものとなり、グロース株が反発したとしても、本格的な株価上昇につながるかはもう少し時間が掛かるかもしれません。

図7 米アップル(APPL)日足とMACDの動き(2023年1月5日時点)

上の図7は、投資判断の引き下げが相次いだ米アップル株のチャートです。

2024年最初の取引となる2日(火)に大きな「窓」空けで下落したアップル株は、その後も下落基調が続き、先週末の終値が181ドルで、200日移動平均線や180ドル水準のところまで株価を下落させています。

一応、テクニカル分析的な節目で下落がいったんストップしているようにも見えますが、先ほども述べたように、今週の米12月CPI待ちの様子がうかがえ、その次第では、株価が反発することも考えられます。

しかし、アップル株に対する投資判断の引き下げは、業績に対する懸念がある故に行われているため、懸念を払拭するには、しっかり業績で示すことが必要です。

なお、上の図7では8月3日と11月2日の日付を記載していますが、いずれもアップルの決算発表日になります。前者は下落が加速し、後者は上昇に弾みがつきました。

次回のアップルの決算発表は2月1日に予定されていることもあり、大手IT・ハイテク企業の決算シーズンの動向を見極めて行くことが必要になります。

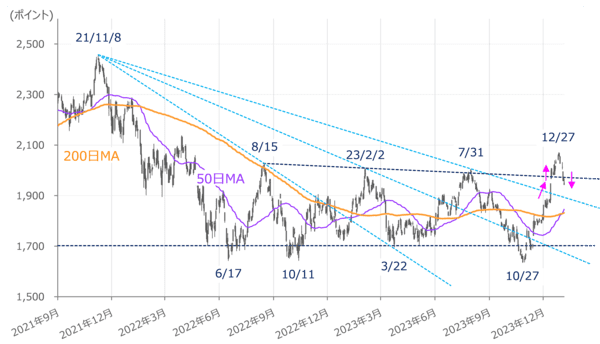

図8 Russell2000(日足)の動き(2023年1月5日時点)

反対に、米12月CPIでインフレ鈍化傾向が示されたとしても、金利低下を好感する動きと同時に、景況感の悪化を嫌気する動きにも配慮することが求められるかもしれません。

上の図8は、米国の中小型銘柄で構成されるRussell2000のチャートですが、先週の株価下落によって再び、底値圏のレンジ内まで押し戻されています。中小型株は金利や景気の影響を受けやすいため、Russell2000が持ち直して行けるかどうかも注目されることになりそうです。

したがって、今週の日本株は、物色の広がりの継続を焦点に、相場の地合い自体は悪くないものの、米国株市場からの「揺さぶり」への耐性が問われることになりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)