2024年相場を迎えた先週の国内株市場ですが、2日間と短い営業日数の中、週末5日(金)の日経平均株価は3万3,377円で取引を終え、大納会だった昨年(2023年)末終値(3万3,464円)からは87円安となりました。

先週の日本株は意外と堅調

週足ベースで見た日経平均は小幅ながらマイナスのスタートとなってしまいましたが、実は、日本株全体で見ると、意外と堅調な様子がうかがえます。

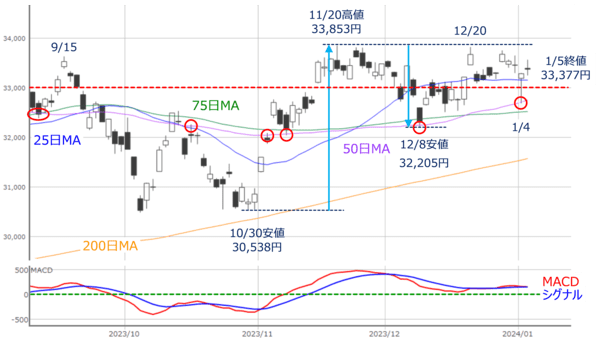

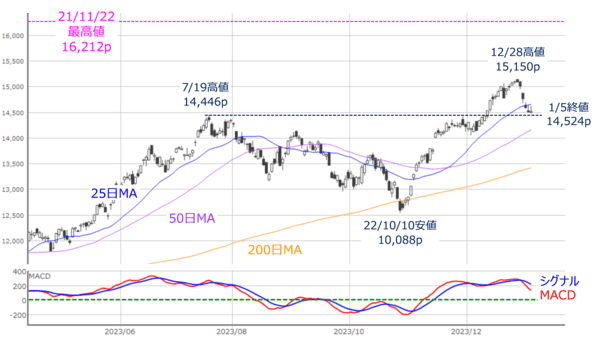

図1 日経平均(日足)とMACDの動き(2023年1月5日時点)

上の図1で先週の日経平均の状況を振り返ると、注目すべきは大発会1月4日(木)の値動きです。

この日は、前年末終値比で770円安まで下落する場面があったものの、その後は下げ幅を縮小し、結局175円安でこの日の取引を終えています。これにより、ローソク足の形は下ヒゲの長い陽線で、ヒゲの長さは595円と大きくなっています。

一般的に、ヒゲの長さは「相場の揺らいだ気持ち」を表すとされていますが、この日につけた安値(3万2,693円)で、50日移動平均線がサポートとして機能したほか、終値も25日移動平均線を上回っています。

日米の株式市場は昨年の11月から約2カ月間にわたって上昇基調を描いていきましたが、25日移動平均線が1カ月間の値動きの中心線、50日移動平均がその倍の2カ月間の値動きの中心線を意味していますので、ここまでの株価の調整は想定の範囲内と見ることができます。

ちなみに、チャートを過去に遡って見ても、ここ数カ月間の日経平均は50日移動平均線がサポートとなっていることが分かります。

さらに、先週のTOPIX(東証株価指数)の動きをチェックすると、より日本株の堅調さが感じられます。

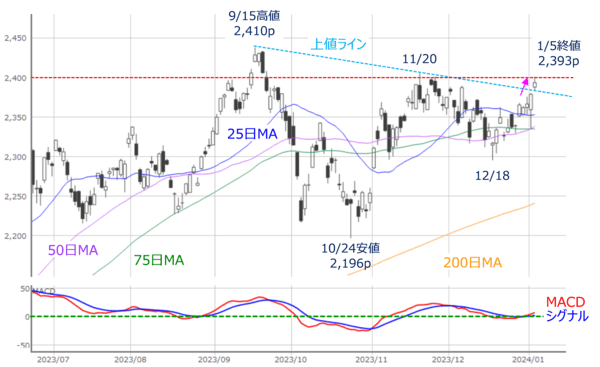

図2 TOPIX(日足)とMACDの動き(2023年1月5日時点)

TOPIXも4日(木)のローソク足が下ヒゲの長い陽線となっていますが、こちらも50日移動平均線がサポートとなっているほか、実体の部分は日経平均よりも長くなっています。また、週足ベースのTOPIXは何気に4週連続で上昇を続けています。

さらに、翌5日(金)の上昇では、直近高値(9月15日と11月20日)どうしを結んだ「上値ライン」を上抜けているほか、下段のMACDも上向きを強めつつあり、TOPIXは上方向への意識を強めつつあるように見えます。

確かに、大発会の4日(木)に一時的に株価が急落したインパクトの大きさが印象的ではあったのですが、実際のところ、「先週の日本株は結構しっかりしていた」と言えそうです。

日本株を支えた「物色の広がり」の継続が焦点

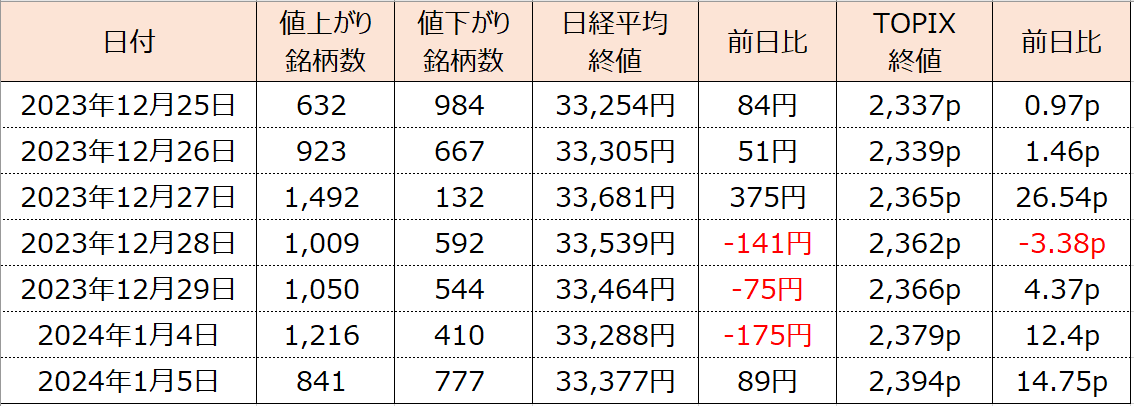

図3 東証プライム市場における値上がり/値下がり銘柄数の直近の状況

そこで、先週の日本株の堅調さの背景についても考えてみたいと思います。

上の図3は東証プライム市場における、値上がり銘柄数と値下がり銘柄数の状況を示したものですが、年末年始の2週間で、値上がり銘柄数が値下がり銘柄数よりも少なかった日が1日しかなく、株価が下落した日も、値上がり銘柄数の方が多くなっており、幅広い銘柄が買われていたことが分かります。

実際に、先週の銘柄物色の動向をざっくり確認していくと、元旦に北陸を襲った地震の影響で、日本銀行の金融政策の修正が遅れるとの見方が高まり、為替市場で円安が進んだことから、輸出関連株が買われたほか、米国の金利上昇を受けて銀行株が上昇、さらに、中東情勢を受けた地政学的要因で海運株が買われたほか、いわゆるNISA(ニーサ:少額投資非課税制度)特需で証券株や高配株などにも買いが向かいました。

さらに、まもなく迎える企業決算シーズンや、来週15日(月)には東証から「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業」リストが公表される予定など、企業業績への関心度が高まるタイミングでもあります。

まずは、今週に予定されている、ファースト・リテイリング(9983)やセブン&アイホールディングス(3382)、安川電機(6506)などの国内企業決算の動向が注目され、日本株の底堅さが試される週になりそうです。

ムードが変わり始めた先週の米国株市場

その一方で、少し気掛かりなのが米国株市場の動きです。

先週の米主要株価指数は、前年末日で、NYダウは223ドル安(0.59%安)、S&P500が72p安(1.5%安)、NASDAQが487p安(3.2%安)でした。

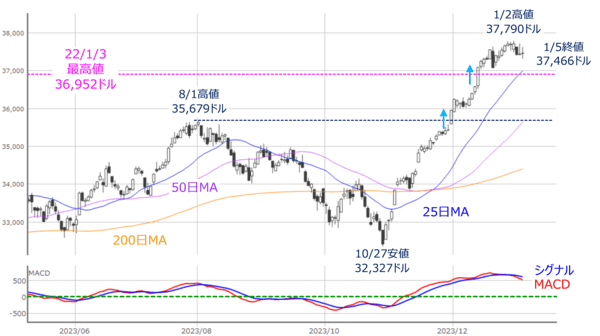

図4 NY(日足)とMACDの動き(2023年1月5日時点)

図5 S&P500(日足)とMACDの動き(2023年1月5日時点)

図6 NASDAQ(日足)とMACDの動き(2023年1月5日時点)

上の図4から図6を見ても分かる通り、株価指数のあいだで下落幅に差が出ており、とりわけ、IT・ハイテク株を中心にグロース株が多いNASDAQの下落の大きさが目立っている印象です。

また、25日移動平均線に注目すると、株価が25日移動平均線より上に位置しているNYダウ、サポートとなっているS&P500、下抜けてしまったNASDAQといった具合に、テクニカル分析的にも温度差が感じられます。

先週の米国株市場で、下落材料になったものを簡単にまとめてみると、昨年までの株価の大幅上昇で相場に過熱感や割高感があったことや、3日(水)に公表されたFOMC(米連邦公開市場委員会)議事録で早期の利下げに慎重な姿勢が垣間見えたことで米長期金利が上昇したこと、アップル株(AAPL)に対して金融機関による投資判断の引き下げが相次いだことなどが挙げられます。

週末5日(金)に発表された米12月雇用統計の結果を受けても、相場のムードを大きく変えることができなかったこともあり、今週の11日(木)に発表される米12月CPI(消費者物価指数)の結果がカギとなりそうです。

インフレの強さが後退する内容であれば、グロース株の反転期待が高まりますが、反対にインフレが継続する内容であれば、引き続き、米早期利下げ期待が後退し、グロース株の買いづらい状況が続くことになります。

もっとも、米CPIに対する市場の予想は、横ばいもしくは減速が多くなっているため、予想以上にインフレの鈍化を示す結果でないと、市場の反応が鈍くなるかもしれません。

金利低下を好感するか、景況感の悪化を嫌気するか

仮に、米CPIの結果がインフレの鈍化を示すものとなり、グロース株が反発したとしても、本格的な株価上昇につながるかはもう少し時間が掛かるかもしれません。

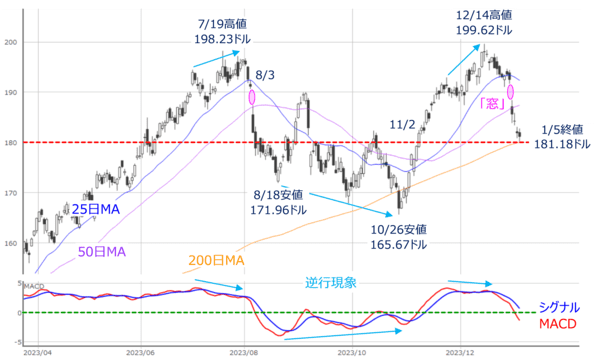

図7 米アップル(APPL)日足とMACDの動き(2023年1月5日時点)

上の図7は、投資判断の引き下げが相次いだ米アップル株のチャートです。

2024年最初の取引となる2日(火)に大きな「窓」空けで下落したアップル株は、その後も下落基調が続き、先週末の終値が181ドルで、200日移動平均線や180ドル水準のところまで株価を下落させています。

一応、テクニカル分析的な節目で下落がいったんストップしているようにも見えますが、先ほども述べたように、今週の米12月CPI待ちの様子がうかがえ、その次第では、株価が反発することも考えられます。

しかし、アップル株に対する投資判断の引き下げは、業績に対する懸念がある故に行われているため、懸念を払拭するには、しっかり業績で示すことが必要です。

なお、上の図7では8月3日と11月2日の日付を記載していますが、いずれもアップルの決算発表日になります。前者は下落が加速し、後者は上昇に弾みがつきました。

次回のアップルの決算発表は2月1日に予定されていることもあり、大手IT・ハイテク企業の決算シーズンの動向を見極めて行くことが必要になります。

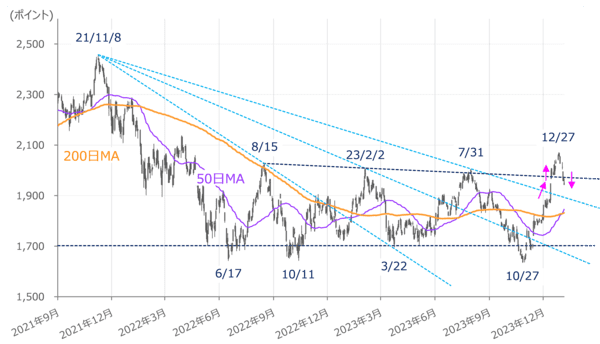

図8 Russell2000(日足)の動き(2023年1月5日時点)

反対に、米12月CPIでインフレ鈍化傾向が示されたとしても、金利低下を好感する動きと同時に、景況感の悪化を嫌気する動きにも配慮することが求められるかもしれません。

上の図8は、米国の中小型銘柄で構成されるRussell2000のチャートですが、先週の株価下落によって再び、底値圏のレンジ内まで押し戻されています。中小型株は金利や景気の影響を受けやすいため、Russell2000が持ち直して行けるかどうかも注目されることになりそうです。

したがって、今週の日本株は、物色の広がりの継続を焦点に、相場の地合い自体は悪くないものの、米国株市場からの「揺さぶり」への耐性が問われることになりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。