![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国株市場の微妙な変化

その一方で、堅調な値動きを見せていたのが米国株市場です。

週8日(金)の取引終了時点では、NYダウが前週末比で2ドル高、S&P500が同じく10p高、NASDAQが同98p高となっており、積極的に上値を追う展開ではなかったものの、米11月雇用統計という注目イベントを無難に消化し、今週に迎えるFOMCや経済指標(消費者物価指数・小売売上高)などのイベントに備えている印象です。

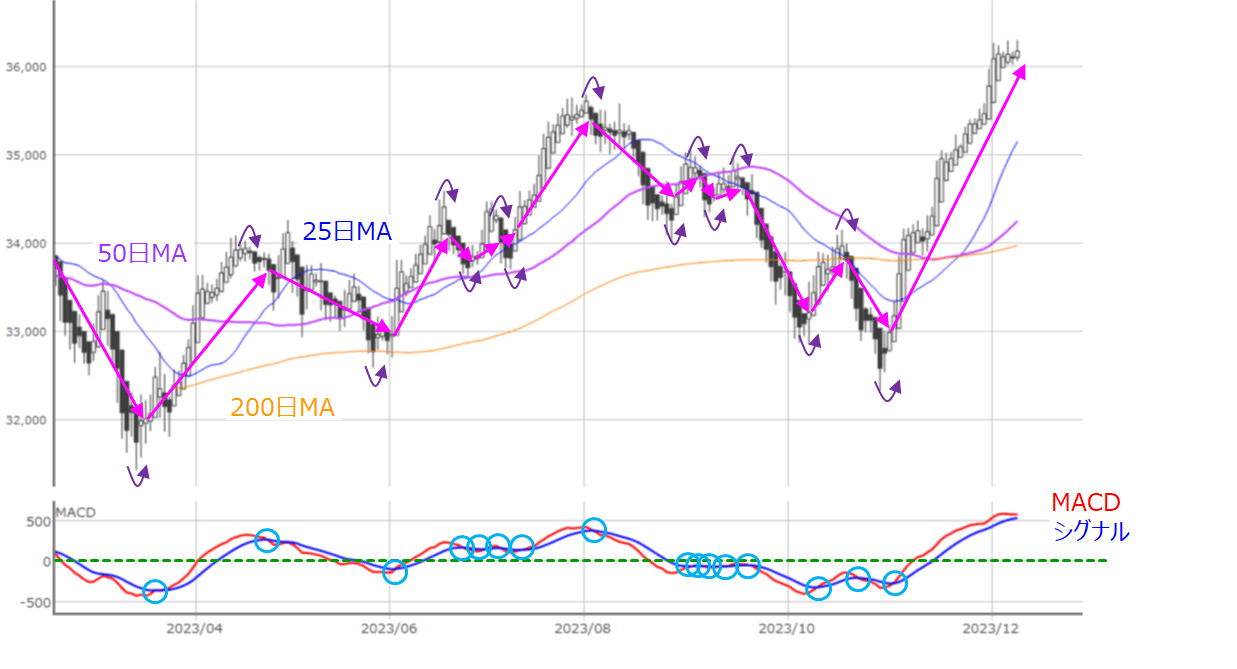

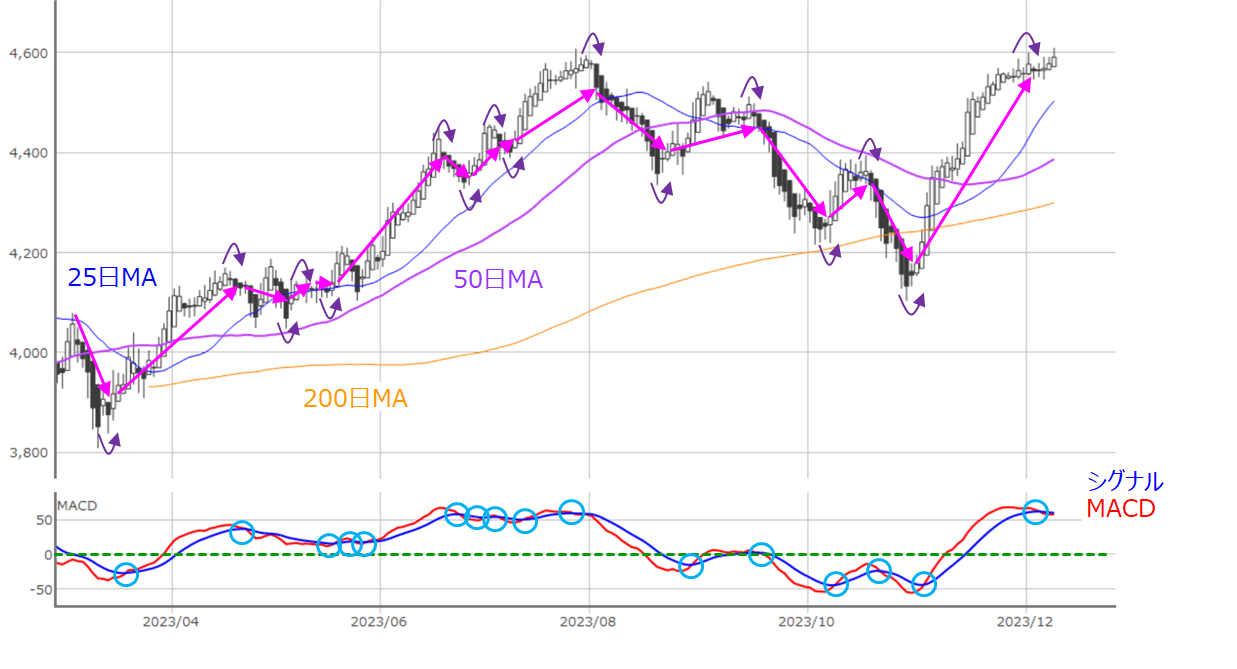

また、先ほどは日経平均でトレンドの状況を平均足とMACDで捉えましたが、米主要3株価指数についても同様に確認してみたいと思います。

図5 米NYダウ(日足)の平均足とMACDの動き(2023年12月8日時点)

図6 米S&P500(日足)の平均足とMACDの動き(2023年12月8日時点)

図7 米NASDAQ(日足)の平均足とMACDの動き(2023年12月8日時点)

上の図5~7で、NYダウ、S&P500、NASDAQの順に、平均足とMACDの組み合わせを見てきましたが、足元でも上昇基調が続いているのはNYダウで、S&P500とNASDAQについてはMACDとシグナルの下抜けクロスが見られ、株価自体は年初来高値を更新する場面がありながらも、トレンド判断的には、下落に転じているサインが出現していることになります。

だからといって、「サインが出たから株価が下がらないといけない」というわけではなく、NASDAQについては、平均足の色が陰線から陽線に転じて年初来高値をうかがっている状況でもあるため、今週も注目イベントが控えている中、再度MACDとシグナルの上抜けクロスを出現させることができれば、上昇基調が続くことになります。

もっとも、MACDとシグナルのクロスが頻発する状況は、相場が保ち合いを形成していることが多く、上下関係なく、株価が保ち合いを抜けた方向に大きく動きやすくなります。

足元のS&P500とNASDAQは、高値圏でクロスが出現しているため、上方向に抜ければ良いのですが、下方向に抜けてしまった場合は、株価が大きく調整する可能性があり、一応注意しておく必要がありそうです。

来週の金融政策決定会合で日銀は動くのか?

そして最後に、先週の日本株下落の要因となった、日銀の動向についても考えて行きたいと思います。

先ほどの図1でも見てきたように、先週末にかけて日経平均の下げ幅が大きくなりましたが、そのターニングポイントとなったのは、先週7日(木)に参議院の財政金融委員会で植田日銀総裁が「年末から来年にかけて一段とチャレンジングな金融政策運営になる」という発言をしたことです。

とりわけ、「年末」と「チャレンジング」というキーワードによって、来週の金融政策決定会合で政策変更が実施されるとの観測が増幅し、円高・株安が進行しました。

また、今回の発言については、「観測気球的に発言して市場の反応を確認しただけ」なのか、「金融政策の変更を前提にした発言なのか」など様々な憶測を呼んでいます。

確かに、実質賃金のマイナス傾向が続いていることや、国内消費支出が伸びていないこと、GDP(国内総生産)における内需と外需のバランスの悪さなど、日本国内のマクロを見渡すと、確かに、現時点では金融政策の変更は難しい面があります。

その一方で、米国では既に利上げの終了を織り込み、その先にある利下げについても議論が浮上してくることが想定されています。

仮に、日銀の政策変更が米国の利下げとタイミングが重なってしまった場合、為替市場で円高が一気に進むなど、景気や企業業績、市場に大きなインパクトを与えてしまう恐れもあるため、「今の内にやれること(政策変更)はやっておこう」という意図が日銀にはあるかもしれません。

円高も短期間で一気に進むよりも、段階的に進んでいった方が、経済へのダメージは軽減・分散されます。

そのため、来週の金融政策決定会合で日銀が行動を起こす可能性は思ったよりも高いのかもしれません。

さらに、株価的には、ちょうど一年前の12月20日の日銀会合で、YCC(イールド・カーブ・コントロール)の修正がサプライズ的に決定され、この日の日経平均が前日比669円安となり、その後も軟調な展開が続いた経緯もあります。

そのため、今年も年末にかけて神経質となる展開には注意が必要になりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)