先週末8日(金)の日経平均株価終値は3万2,307円でした。週足ベースでは2週連続の下落となったほか、前週末終値(3万3,431円)からの下げ幅も1,124円と大きくなっています。

前回のレポートでは、国内では先週末にメジャーSQという需給イベントが控えていたことや、米金融政策への影響が大きいとされる経済指標が先週と今週に相次いで公表されることから、「そろそろ相場が動き出してもおかしくない」と指摘していました。

結果的に先週の日経平均は下方向に動き出したわけですが、米国株市場については、上方向を意識した高値圏での推移が続いています。先週の日本株が下落した主因は、注目していた米国株市場の動きではなく、植田日本銀行総裁の発言をきっかけに、国内の金融政策修正観測が高まって、為替市場が円高に反応したことでした。

「外(米国)に気を取られていたら、背中(国内)から矢を射かけられた」格好と言えますが、日銀の金融政策決定会合は来週(18日~19日)に開催されるため、今週は米国株と日本株の連動性が意識される中で、米国のFOMC(米連邦公開市場委員会)や経済指標(消費者物価指数や小売売上高)の動向や市場の初期反応を見ていくことになります。

そのため、米国株の動きに日本株がついて行けない展開も想定しておいた方が良いかもしれません。

まずは、いつものように、足元の相場の動きを確認し、今後の展開などについて考えていきます。

相場の方向感が意識され始めた先週の日経平均

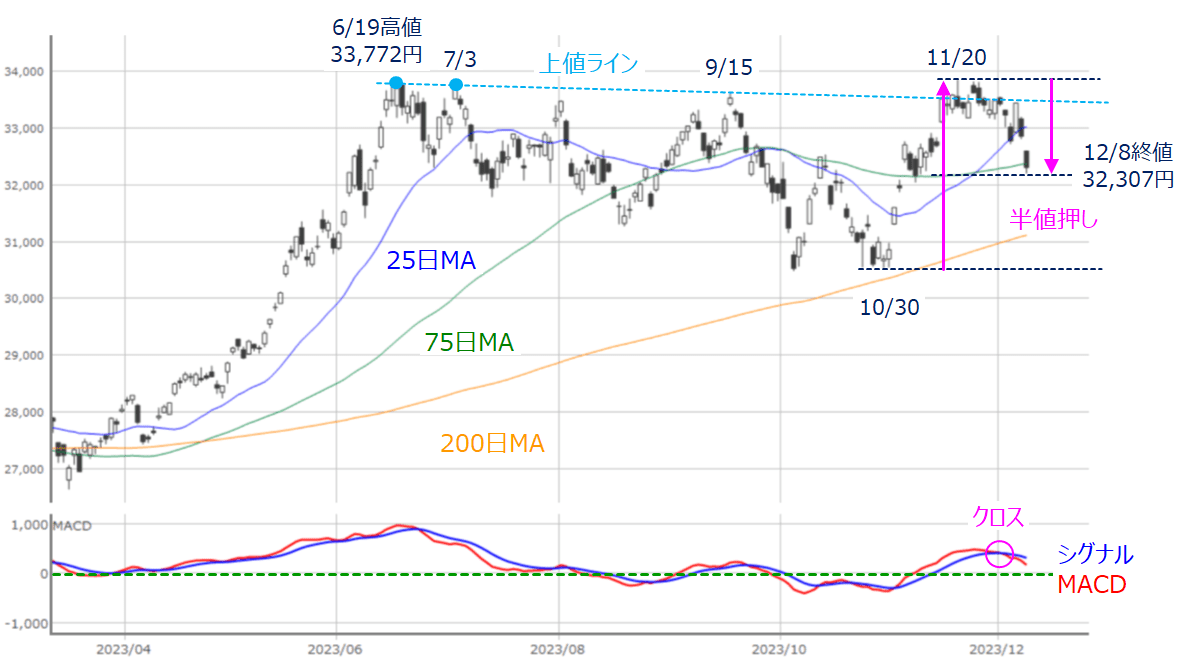

図1 日経平均(日足)とMACDの動き(2023年12月8日時点)

あらためて先週の日経平均の値動きを振り返ると、冒頭でも述べたように、下落の場面が目立つ展開となりました。途中の6日(水)には前日比で670円を超える上昇を見せ、図1にある「上値ライン」まで株価を戻す場面があったものの、週末にかけて再び下げが加速して行きました。

下段のMACDもシグナルを下抜けるクロスが出現し、先ほども触れた13日のメジャーSQ値(3万2,639円)がこの日の高値(3万2,604円)よりも高くなっており、いわゆる「幻のSQ値」となっていることも、印象を悪くさせています。

とはいえ、株価の下げ方そのものは、25日・75日移動平均線を意識しながら下げているほか、図1にもあるように、先週末の株価が11月の株価上昇幅の「半値押し」のところに位置しているため、「テクニカル分析の節目を気にしながら下げている」という見方もでき、今週の株価が反発していくシナリオも十分に残されていると言えます。

ただし、気を付けておきたいのは、「相場に方向感が出始めている」という点です。

図2 日経平均の値動きの状況

上の図2はここ2週間の日経平均の値動きの状況を表にしたものです。

日々の値動きの幅(日中値幅)に注目すると、確かに先週は前週よりも値幅が大きくなる日が増えているものの、そこまで顕著な差はありません。ただし、前日比や終値と始値の差、週末比などで比較すると、先週は前週よりも大きくなっていることが分かります。

つまり、先週と前週とで日々の値幅があまり変わらない一方、値動き自体は変化が出ていることを意味しますので、上方向・下方向関係なく、目先の株価が荒っぽく動きやすい状況であることは認識しておいた方が良いかもしれません。

株価水準とトレンドで見た日経平均の見通し

では、目先の日経平均がどのように動くのかについても考えて行きます。

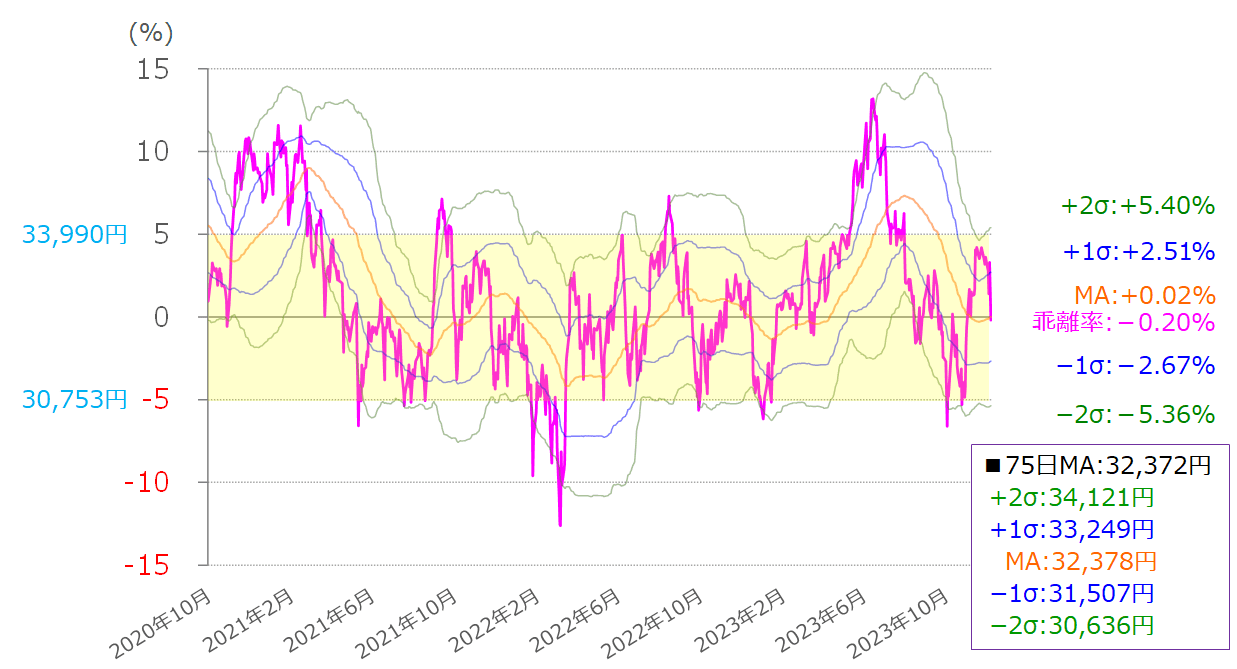

最初は水準感で考えて行きます。先週末の日経平均は75日移動平均線のところに位置しているため、以前のレポートでも何度となく紹介した、75日移動平均線の乖離率をボリンジャーバンド化したもので確認して行きます。

図3 日経平均の移動平均線乖離率(75日)のボリンジャーバンド(2023年12月8日時点)

先週末8日(金)時点の75日移動平均線乖離率はマイナス0.2%でした。前週末の乖離率がプラス3.41%でしたので、先週の株価下落に伴って急低下したことがうかがえます。

図3を見ても分かるように、75日移動平均線乖離率はプラスマイナス5%の範囲内で推移することが多いため、この範囲が基本的な値動きの想定レンジとなります。先週末8日(時点)の75日移動平均線が3万2,372円でしたので、これを元に値動きのレンジを計算すると、3万3,990円~3万0,753円となります。

続いて、トレンドの視点でも日経平均の値動きを捉えて行きたいと思います。

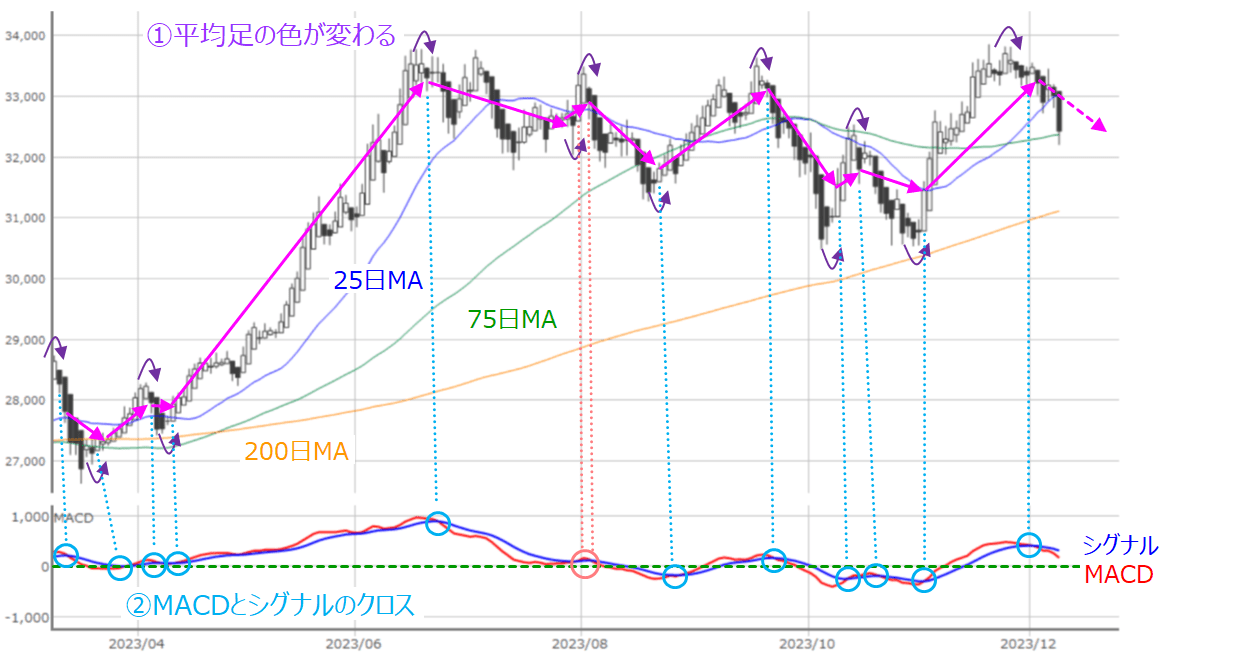

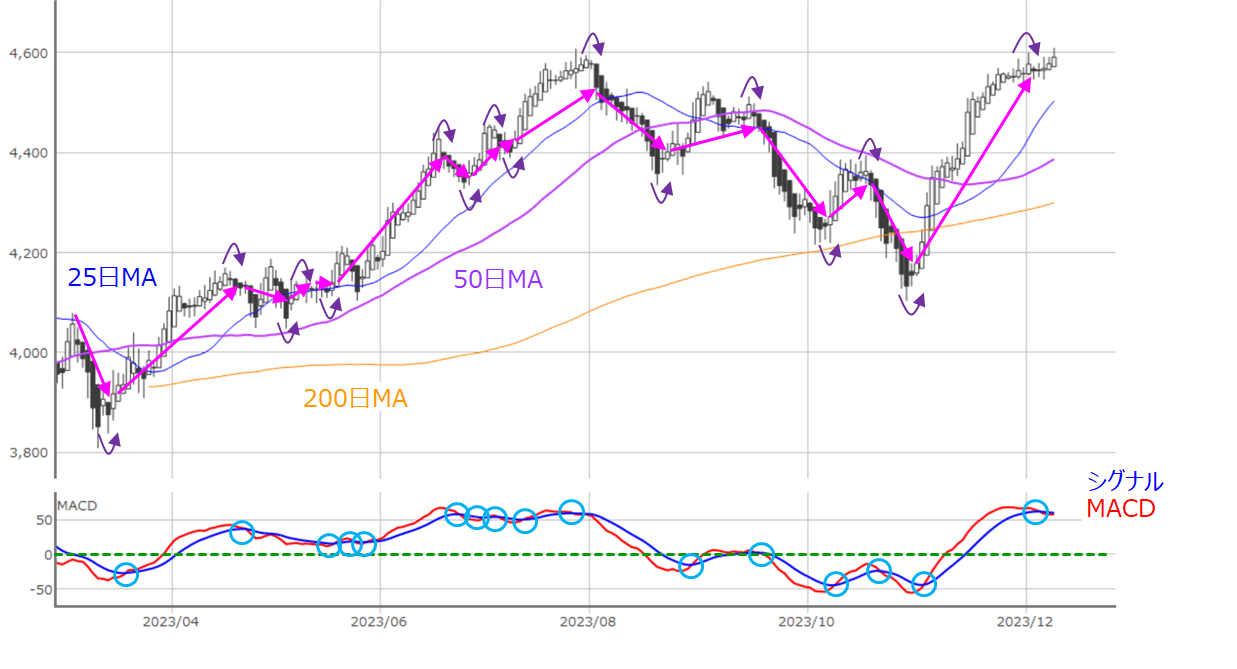

図4 日経平均(日足)の平均足とMACDの動き(2023年12月8日時点)

上の図4は、上段が日経平均の平均足、下段がMACDの推移を示しています。

この2つのテクニカル分析指標の組み合わせは、トレンド転換を探る際に使われます。条件は2つあり、「平均足の色が変わる(陽線から陰線、陰線から陽線)」、その後に「MACDとシグナルのクロスが出現」すると、トレンドが転換することが多いとされています。

2つの条件を満たしたタイミングで売買を行った場合、上の図4にもあるように、ピンク色の矢印のトレンドに沿った形となります。今年の7月から8月をまたいだところでは上手く利益を得ることができない場面はありますが、概ね相場のトレンドに乗った売買が可能と言えます。

また、足元では、12月相場入りのタイミングでMACDがシグナルを下抜けしてクロスが出現しており、相場の基調は下落トレンドです。今後、短期的な株価の反発はありそうですが、トレンドとして上昇に転じるには再びMACDのクロスの出現を待つことになります。

米国株市場の微妙な変化

その一方で、堅調な値動きを見せていたのが米国株市場です。

週8日(金)の取引終了時点では、NYダウが前週末比で2ドル高、S&P500が同じく10p高、NASDAQが同98p高となっており、積極的に上値を追う展開ではなかったものの、米11月雇用統計という注目イベントを無難に消化し、今週に迎えるFOMCや経済指標(消費者物価指数・小売売上高)などのイベントに備えている印象です。

また、先ほどは日経平均でトレンドの状況を平均足とMACDで捉えましたが、米主要3株価指数についても同様に確認してみたいと思います。

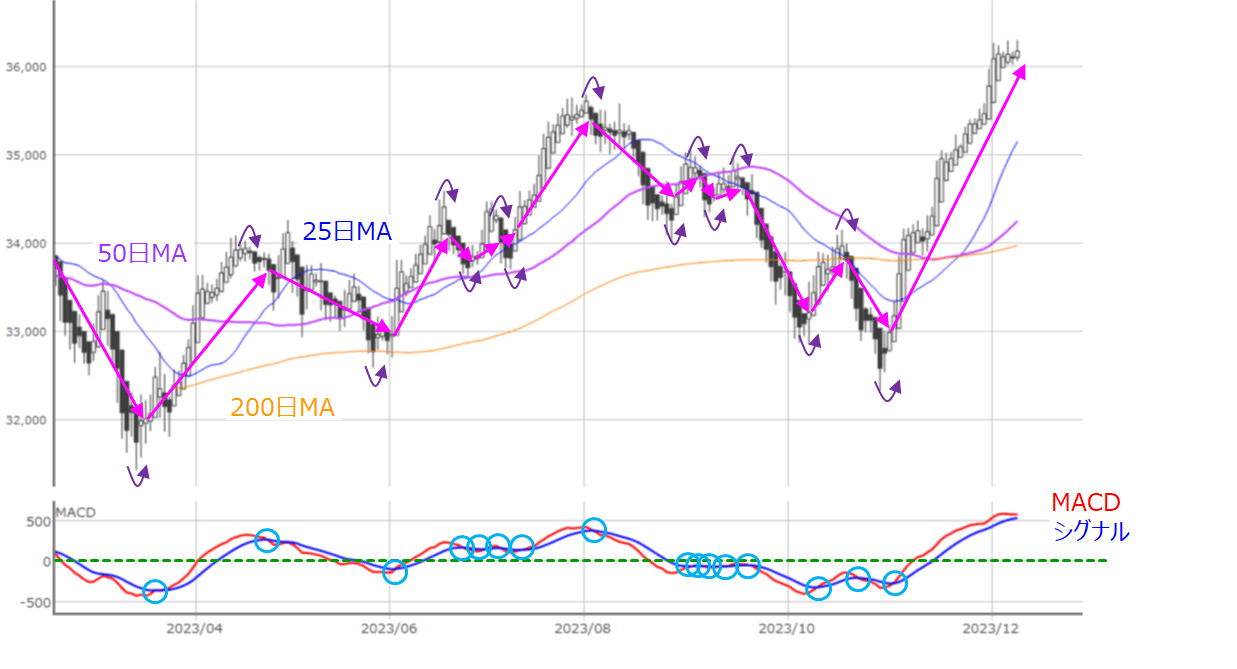

図5 米NYダウ(日足)の平均足とMACDの動き(2023年12月8日時点)

図6 米S&P500(日足)の平均足とMACDの動き(2023年12月8日時点)

図7 米NASDAQ(日足)の平均足とMACDの動き(2023年12月8日時点)

上の図5~7で、NYダウ、S&P500、NASDAQの順に、平均足とMACDの組み合わせを見てきましたが、足元でも上昇基調が続いているのはNYダウで、S&P500とNASDAQについてはMACDとシグナルの下抜けクロスが見られ、株価自体は年初来高値を更新する場面がありながらも、トレンド判断的には、下落に転じているサインが出現していることになります。

だからといって、「サインが出たから株価が下がらないといけない」というわけではなく、NASDAQについては、平均足の色が陰線から陽線に転じて年初来高値をうかがっている状況でもあるため、今週も注目イベントが控えている中、再度MACDとシグナルの上抜けクロスを出現させることができれば、上昇基調が続くことになります。

もっとも、MACDとシグナルのクロスが頻発する状況は、相場が保ち合いを形成していることが多く、上下関係なく、株価が保ち合いを抜けた方向に大きく動きやすくなります。

足元のS&P500とNASDAQは、高値圏でクロスが出現しているため、上方向に抜ければ良いのですが、下方向に抜けてしまった場合は、株価が大きく調整する可能性があり、一応注意しておく必要がありそうです。

来週の金融政策決定会合で日銀は動くのか?

そして最後に、先週の日本株下落の要因となった、日銀の動向についても考えて行きたいと思います。

先ほどの図1でも見てきたように、先週末にかけて日経平均の下げ幅が大きくなりましたが、そのターニングポイントとなったのは、先週7日(木)に参議院の財政金融委員会で植田日銀総裁が「年末から来年にかけて一段とチャレンジングな金融政策運営になる」という発言をしたことです。

とりわけ、「年末」と「チャレンジング」というキーワードによって、来週の金融政策決定会合で政策変更が実施されるとの観測が増幅し、円高・株安が進行しました。

また、今回の発言については、「観測気球的に発言して市場の反応を確認しただけ」なのか、「金融政策の変更を前提にした発言なのか」など様々な憶測を呼んでいます。

確かに、実質賃金のマイナス傾向が続いていることや、国内消費支出が伸びていないこと、GDP(国内総生産)における内需と外需のバランスの悪さなど、日本国内のマクロを見渡すと、確かに、現時点では金融政策の変更は難しい面があります。

その一方で、米国では既に利上げの終了を織り込み、その先にある利下げについても議論が浮上してくることが想定されています。

仮に、日銀の政策変更が米国の利下げとタイミングが重なってしまった場合、為替市場で円高が一気に進むなど、景気や企業業績、市場に大きなインパクトを与えてしまう恐れもあるため、「今の内にやれること(政策変更)はやっておこう」という意図が日銀にはあるかもしれません。

円高も短期間で一気に進むよりも、段階的に進んでいった方が、経済へのダメージは軽減・分散されます。

そのため、来週の金融政策決定会合で日銀が行動を起こす可能性は思ったよりも高いのかもしれません。

さらに、株価的には、ちょうど一年前の12月20日の日銀会合で、YCC(イールド・カーブ・コントロール)の修正がサプライズ的に決定され、この日の日経平均が前日比669円安となり、その後も軟調な展開が続いた経緯もあります。

そのため、今年も年末にかけて神経質となる展開には注意が必要になりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。