![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/498m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

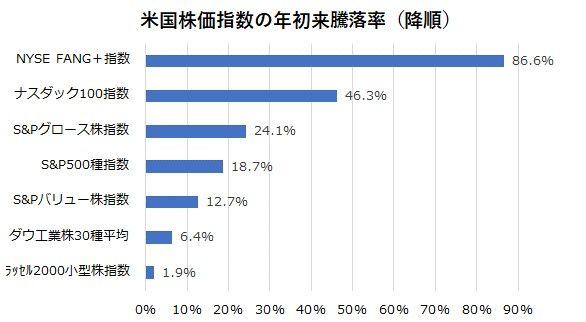

米国株価指数の年初来リターンは強弱が鮮明

米国株式は11月と12月に上昇しやすい季節性(アノマリー)にあり、10月下旬をボトムに復調傾向をたどっています。

図表1は、各種米国株価指数の「年初来騰落率」を比較したものです。ナスダック100指数は11月20日に年初来高値を更新し、S&P500種指数は7月末の年初来高値(終値)から10月27日までの下落幅の約93%を埋め戻しました(22日)。

大型テック株を中心とするグロース系株価指数の年初来騰落率が優勢であるのに対し、バリュー(割安)系株価指数や小型株価指数(ラッセル2000指数)の劣勢が目立ちます。

こうした中、本稿では年初来騰落率が+86.6%と高い「NYSE FANG+指数」に注目したいと思います。(後述するように)大型テック株10社で構成されるFANG+指数の好調は、本年の米国市場における物色がGAFAMを中心とする大型テック株に集中していることを象徴しています。

もちろん、その堅調が一本調整に続くとは言えず、利益確定売りや金利動向次第で短期的な調整を経る可能性はあります。

例えば、生成AI(人工知能)向け高機能半導体で圧倒的なシェアを誇るエヌビディアは21日に好調な決算(2023年8-10月期)を発表しましたが、今期(2023年11月-2024年1月期)のガイダンス(業績見通し)で米政府による対中輸出規制の影響を受け中国向け売上高が鈍化する見方を示唆したことが懸念材料となったことで、20日に上場来高値を更新していた同社の株価は反落しナスダック相場の上値を抑えました(22日)。

米国株式の復調相場が適宜の一時的な調整場面を挟んでいく可能性があることには留意したいと思います。

<図表1>米国株価指数の年初来リターンは強弱が鮮明

出所:Bloombergより楽天証券経済研究所作成(2023年11月22日)