![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

アップル

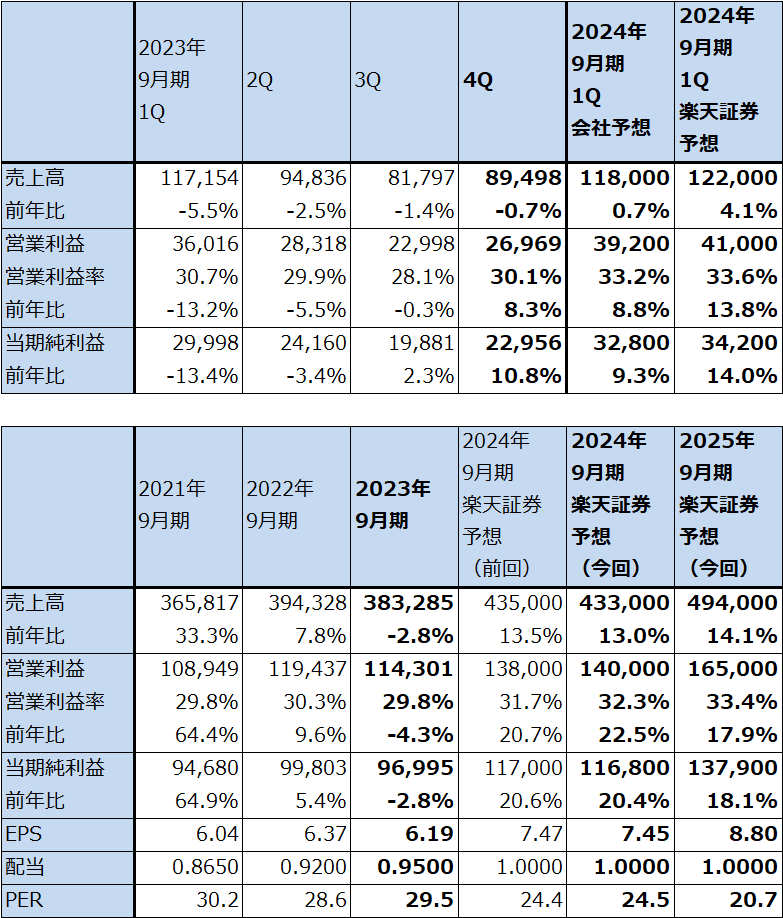

1.2023年9月期4Qは、0.7%減収、8.3%営業増益

アップルの2023年9月期4Q(2023年7-9月期、以下前4Q)は、売上高894.98億ドル(前年比0.7%減)、営業利益269.69億ドル(同8.3%増)となりました。新型iPhone発売前という事情を考えると、堅調な業績でした。

表9 アップルの業績

時価総額 2,845,493百万ドル(2023年11月9日)

発行済株数 15,672百万株(完全希薄化後、Diluted)

発行済株数 15,599百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

2.製品別、地域別売上高

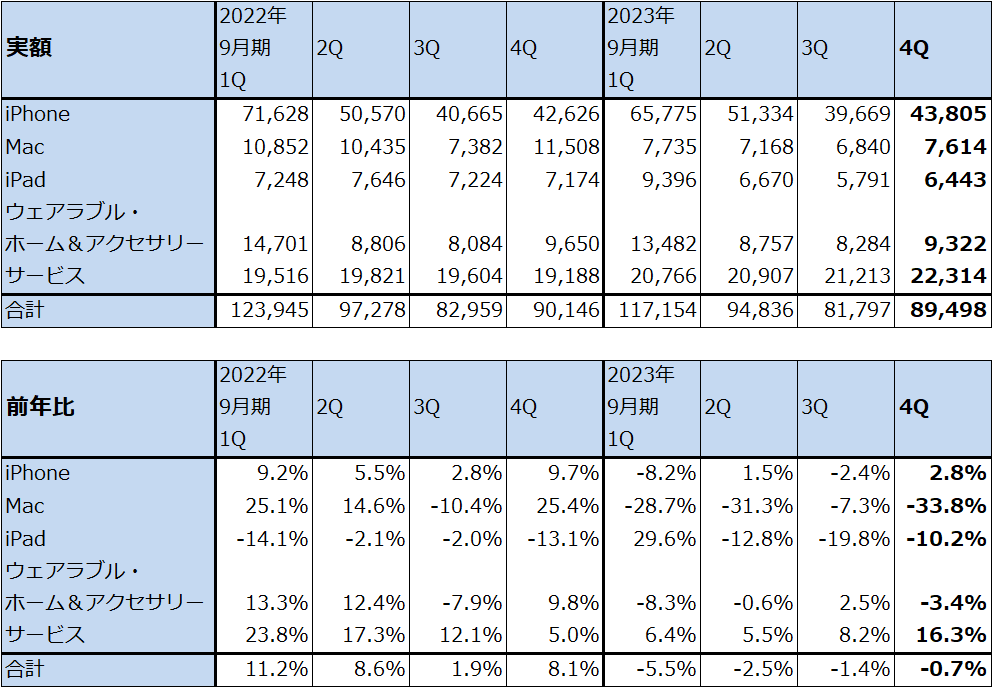

1)iPhone

前4Qの製品別売上高を見ると、iPhoneが438.05億ドル(同2.8%増)となりました。9月22日に新型iPhone「iPhone15」シリーズが発売されましたが、本来は例年7-9月期は新型iPhone発売前までは買い控えが起こるものです。特に、今回のiPhone15シリーズは3年ぶりにチップセットが新しい3ナノ半導体に更新されることになり、iPhoneマニア、アップルマニアにとって非常に重要なイベントになります。従って、例年よりも強い買い控えが起きてもおかしくありませんでしたが、iPhoneは前年を若干ですが上回る水準となりました。上出来の結果だったと思われます。

これは、iPhoneを購入できる所得層が経済成長によって増加していること、特に新興国においてそうなっていること、高い最新型よりも価格が安くなった1~2世代前の製品を購入するユーザーが増えていることなどの理由が考えられます。

会社側はどの程度かは明示していませんが、今1QのiPhone売上高は前年を上回ると予想しています。私は、上位機種で3ナノチップセット搭載の「Pro」「Pro Max」中心に2024年9月期は好調を予想しています。ただし、「Pro」「Pro Max」は需要が集中した結果品不足になっており、これが売上高の伸びを抑える要因になると思われます。

また、2024年版の新型iPhoneは全機種が3ナノチップセットになると思われます。

iPhoneの需給関係を考えると、2022年9月期は半導体不足、2023年9月期は中国のロックダウンで特に人気機種の「Pro」「Pro Max」が不足する事態となりました。その時から新型機を待っていたユーザーが2023年モデルから2025年モデルにかけて重要な購入者になると思われます。これに新規の購入者が加わると思われます。

普及型のiPhoneでも3ナノチップセット搭載iPhoneの高性能は魅力的と思われるので、2024年モデル、2025年モデルは「Pro」「Pro Max」だけでなく、普及型も好調が予想されます。

このような見方から、iPhoneは当面は年度ベースで前年比20%以上の成長が予想されます。

表10 アップル:カテゴリー別売上高(四半期ベース)

出所:会社資料より楽天証券作成

表11 世界スマートフォン出荷台数:四半期ベース

出所:iDCプレスリリースより楽天証券作成

グラフ2 iPhone平均出荷単価

2)Mac

Macは売上高76.14億円(前年比33.8%減)と大幅減収となりましたが、前3Q比では増収でした。1年前の2022年6月に発表したM2チップを搭載したM2Macが2022年9月期4Q(2022年7-9月期)に好調だったため、その反動が出ました。

アップルは、2023年10月30日に新型のM3チップを発表しました。そしてM3チップ搭載の新型「MacBook Pro」を11月7日から販売開始しました。M3と今後発表されるであろうM3の上級版は、順次他の機種(Macbook AirやデスクトップタイプのMac)に搭載されていくと思われるため、少なくとも今期、来期とMac全体で二桁増収が続くと思われます。

3)iPad

iPad売上高は、64.43億ドル(前年比10.2%減)となりました。今1Qは前1Qに新型iPadを発売したため、その反動で前年比大幅減収になるというのが会社側の見方です。今後の注目点は、M3チップ搭載iPadが発売された場合、売上高が傾向的に回復するかどうかと思われます。

ただし、iPadは商品性に限界があり(デザイン系の使い方を除き、Macと大型のiPhoneで機能を十分代替できる)、今後M3チップを搭載した新型iPadを発売した場合でも、一時的な回復はあっても、本格的に売上高が回復するのは困難と思われます。

4)ウェアラブル・ホーム&アクセサリー

ウェアラブル・ホーム&アクセサリー売上高は、93.22億ドル(前年比3.4%減)となりました。アップルウォッチ等の製品サイクルが一巡してきたため、前年比では小幅減収となりました。会社側によると今1Qは前1QにAirPods、アップルウォッチの新製品を発売して好評を得たため、その反動で大幅減収になる見込みです。ただし、アップルウォッチの潜在市場は大きいと思われるため、2024年9月期は堅調に推移すると予想されます。

5)サービス

サービス売上高は、223.14億ドル(前年比16.3%増)となりました。App Store、広告、AppleCare、iCloud、決済サービス、ビデオで過去最高の売上高を達成し、サービス全体の売上高も過去最高となりました。

2024年9月期も前年比10%以上の伸びが予想されます。

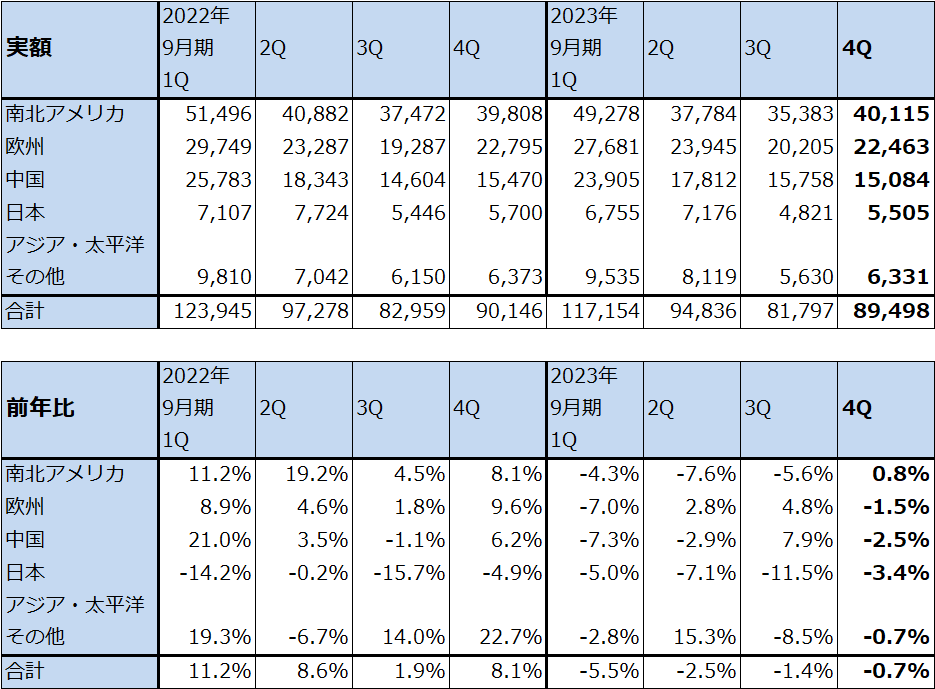

6)地域別売上高

地域別売上高で今後が懸念される中国向けは前4Q150.84億ドル(前年比2.5%減)となりました。今年9月に中国政府が政府機関職員に対しiPhoneの使用を禁止したという報道がありました。続いてiPhone15シリーズ発売後の10月にはファーウェイの新型スマートフォン「Mate 60 Pro」が予想外に好調で、iPhone15シリーズの売れ行きが良くないと報じられました。

前4Qの中国向けは上述のように若干の前年割れとなりました。ただし、会社側によれば、前年割れしたのはMacとiPadでiPhoneは伸びた模様です。私は2024年9月期通期でも中国向けは前年を下回ると予想しています。また、iPhone販売が前年比で減少するリスクもあると考えています。ただし、中国向けの減少分は中国以外の地域の伸びによって十分取り返せると予想します。

表12 アップル:地域別売上高(四半期ベース)

出所:会社資料より楽天証券作成

3.2024年9月期、2025年9月期とも順調な業績を予想する

2024年9月期1Q(2023年10-12月期)の会社側ガイダンスは、売上高は前年比横ばい、売上総利益率45~46%、販管費(研究開発費を含む)144億~146億ドル、営業外収支マイナス約2億ドル、税率約16%です。このガイダンスのレンジ平均値を計算すると、売上高1,180億ドル(前年比0.7%増)、営業利益392億ドル(同8.8%増)となる見込みです。

会社側はiPhoneとMacの売上高が前年比で増加するとしつつも、前1Qに新製品を発売したiPad、ウェアラブル・ホーム&アクセサリーの大幅減収によって相殺されるとしています。また、iPhoneは前1Qに比べて今1Qの営業週が1週間少ないこと、(おそらくは)品不足によって今1Qの前年比が抑えられると会社側が見ていると思われます。ただし、私はiPhone売上高を会社予想よりも強めに見ているため、会社予想を上回る業績が実現できると考えています。

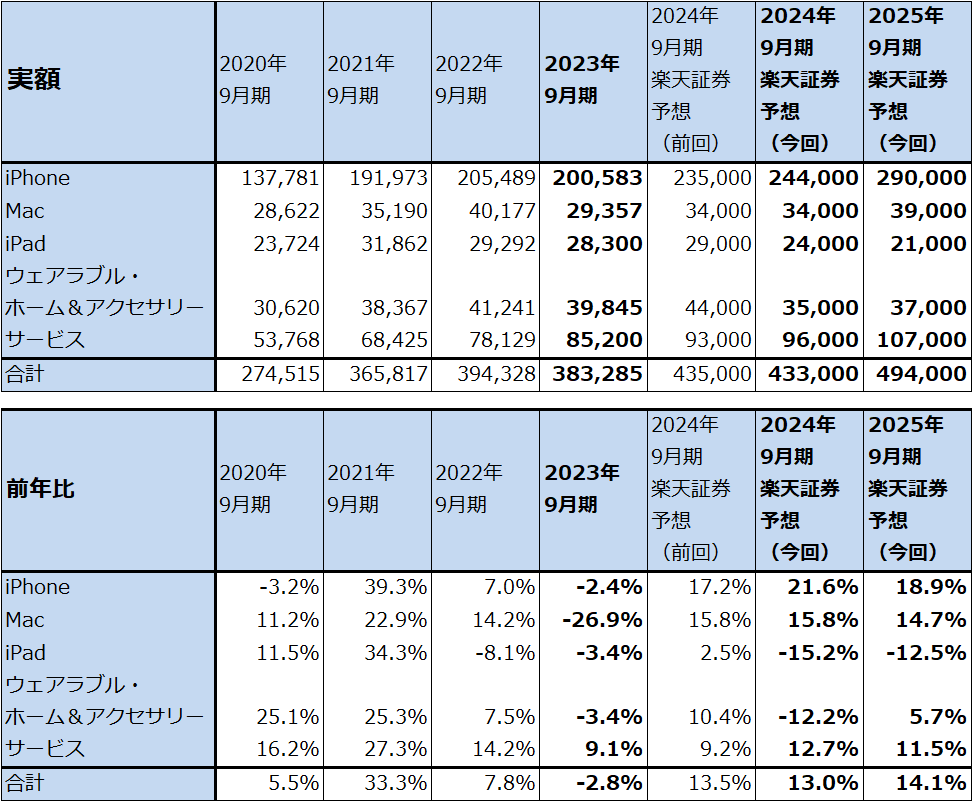

今1Qの会社側ガイダンスと今後の見通しを参考に、2024年9月期、2025年9月期業績を予想しました。2024年9月期は売上高4,330億ドル(前年比13.0%増)、営業利益1,400億ドル(同22.5%増)、2025年9月期は売上高4,940億ドル(同14.1%増)、営業利益1,650億円(同17.9%増)と予想します。iPhoneを主軸として順調な業績拡大が予想されます。

表13 アップル:カテゴリー別売上高(年度ベース)

出所:会社資料より楽天証券作成

表14 アップル:地域別売上高(年度ベース)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の230ドルを維持する

アップルの今後6~12カ月間の目標株価は前回の230ドルを維持します。

iPhoneが3ナノチップセット搭載によって拡大期に入ったという長期的な視点から、2025年9月期楽天証券予想EPS8.80ドルに長期的な成長期待を織り込んで想定PER25~30倍を当てはめました。

引き続き中長期の投資妙味を感じます。

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、アップル(AAPL、NASDAQ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)