![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

アドバンスト・マイクロ・デバイス

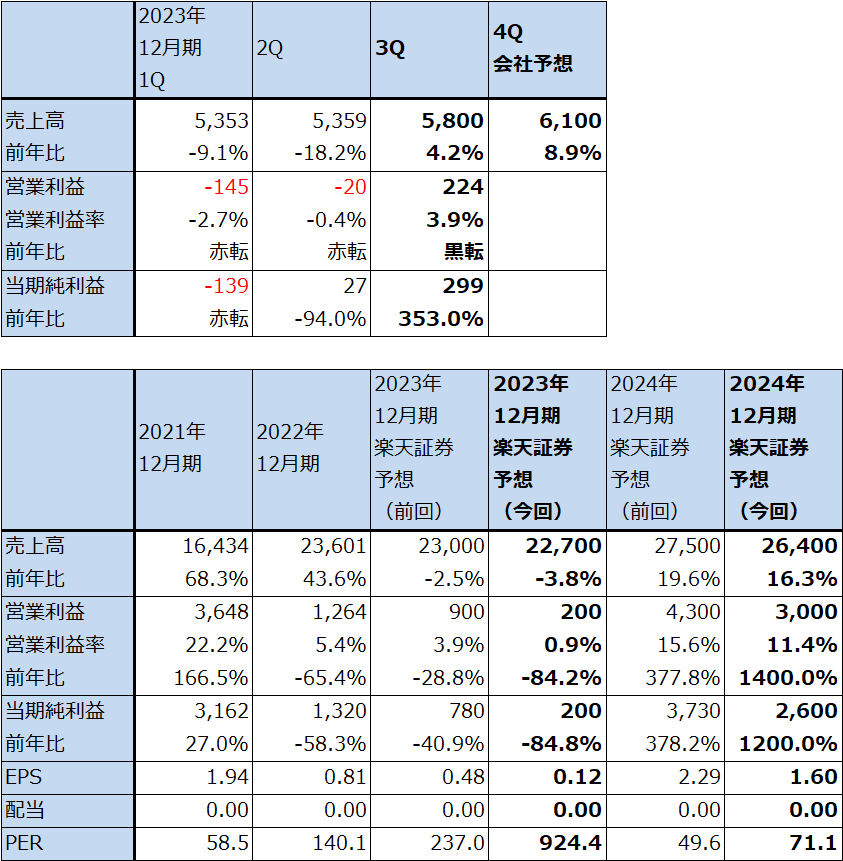

1.2023年12月期3Qは、4.2%増収、営業損益黒字転換

アドバンスト・マイクロ・デバイス(以下AMD)の2023年12月期3Q(2023年7-9月期、以下今3Q)は、売上高58億ドル(前年比4.2%増)、営業利益2.24億ドル(前年同期は6,400万ドルの赤字)となりました。

データセンター用最新型CPU(第4世代EPYC)「Genoa」「Bergamo」が好調だったこと、企業向けサーバー用CPUの在庫調整がほぼ終了したことによって、データセンター事業の業績が改善したこと、クライアント事業もパソコン用CPUの在庫調整がほぼ終了したことと新型CPUの寄与がありました。

一方で、ゲーミングはゲーム機向けが減少に転じました。エンベデッドも顧客が在庫調整に入っています。今3Qは全社では黒字転換しましたが、事業別にはまだら模様となりました。

表6 AMDの業績

時価総額 183,400百万ドル(2023年11月9日)

発行済株数 1,629百万株(完全希薄化後、Diluted)

発行済株数 1,616百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

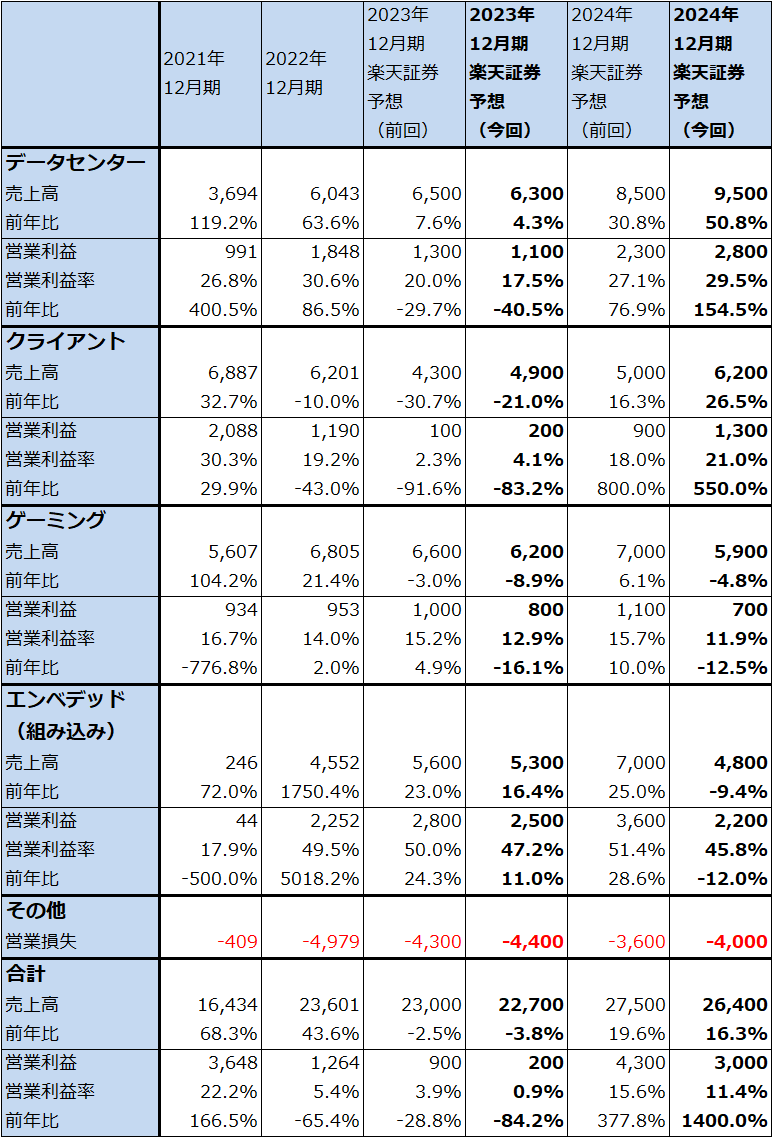

2.セグメント別動向

1)データセンター

今3Qのデータセンター事業(サーバー用CPU、GPU等)は、売上高15.98億ドル(前年比0.7%減)、営業利益3.06億ドル(同39.4%減)となりました。前年比では減収減益となりましたが、今2Q比では増収増益となりました。サーバー用CPU、GPUの研究開発費負担があったため、売上高が前年比でほぼ横ばいにも関わらず大幅減益になりました。

ただし、企業向けサーバー用CPUの在庫調整がほぼ終了した模様なので、今2Q比では営業利益はほぼ倍増となりました。

また、クラウドサービス向けが多い第4世代EPYC(サーバー用汎用CPUの「Genoa」「Genoa-X」「Bergamo」)が好調で今2Q比50%以上増加しました。

今4Q以降も第4世代EPYCが順調に伸びると予想されます。さらに、データセンター用GPUの最新型「Instinct MI300」シリーズ(以下「MI300」シリーズ)を今4Qに出荷開始します。「MI300」シリーズには今のところ、CPU+GPUにHBM(AI用半導体に付属する大容量広帯域の高速特殊メモリ)を付けた「MI300A」とGPU+HBMの「MI300X」の2機種があり、いずれも今4Qに出荷開始となる予定です。会社側の売上高予想は、今4Q4億ドル、2024年12月期は20億ドル以上です。今4QはAI駆動用よりも通常のデータセンター向けが多くなる見込みですが、来期はAI向けが過半数になる見込みです。

会社側の目論見通りに売上高が拡大すれば、2024年12月期には「MI300」シリーズは重要な収益源になると思われます。エヌビディアの「H100」の品不足が続いているため、「MI300」シリーズの総合性能(AIサーバーに搭載した時の性能。チップ単独の性能比較だけしてもAI半導体の性能差はわからない)が「H100」よりも劣っていたとしても、「H100」の代替品として使われると思われるため、需要は増えると思われます。

表7 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

2)クライアント

今3Qのクライアント事業(個人向け、企業向けのパソコン用CPUとAPU(アプリケーション・プロセッサー・ユニット(CPU、GPUを一体型にしたチップ))は、売上高14.53億ドル(前年比42.2%増)、営業利益1.40億ドル(前年同期は2,600万ドルの赤字)となりました。パソコン用CPUの在庫調整がほぼ終了したため、最新のRyzen AIオンチップアクセラレータを搭載した Ryzen 7000(今年1月に発表したRyzen7040の一部機種に、x86として初めてAI処理アクセラレーターを搭載。Ryzen7040シリーズは4ナノプロセスで生産されている)の売上高が今2Q比で大幅に増加し、これらの寄与でクライアント事業は黒字転換しました。

会社側は今後のクライアント向けCPUについて、生成AI処理能力が重視されるようになるとしています。このため、今後もAI処理機能を強化したパソコン用CPUの伸びが続くと予想されます。今4Qと2024年12月期はクライアント事業の本格回復が予想されます。

3)ゲーミング

今3Qのゲーミング事業(ソニー、マイクロソフト等向けゲーム機用カスタムSoC(主にPS5と新型Xbox用チップセット)とパソコン用GPU(Radeon)等)は、売上高15.06億ドル(前年比7.7%減)、営業利益2.08億ドル(同46.5%増)となりました。ゲーム機向けセミカスタムSoCが前年比で減少しましたが、パソコン用GPU(Radeon)が増加しました。1年前の前3Qはゲーム機向けセミカスタムSoCは増加しましたが、ゲーミングPC用GPUはパソコンの在庫調整と暗号資産マイニング市場の減少によって不振でした。今3Qにはこの反動がありました。

会社側の見方では、今4Qから来1Qにかけてゲーム機向けセミカスタムSoCがさらに前期比で減少し、PC用GPUが増加する見通しです。ソニーのPS5販売台数は足元で前年を上回っており、順調に推移していますが、ソニーでは2024年3月期がPS5の販売台数のピークとしており、AMDのゲーム機向けセミカスタムSoCの減少はこの動きを先取りしたものと言えます。

4)エンベデッド(組み込み)

今3Qのエンベデッド事業(組み込み半導体事業。主にザイリンクスのFPGAを中心としたロジック半導体事業)は、売上高12.43億ドル(前年比4.6%減)、営業利益6.12億ドル(同3.6%減)となりました。前年比、今2Q比とも減収減益となりましたが、これは通信向けFPGAの在庫調整によります。通信機器の顧客が、コロナ時代に通常の水準以上の在庫を積み増していたものを、通常の水準に戻す在庫調整を行っている模様です。この在庫調整は当面続く見通しであり、今4Q、来1Qのエンベデッド事業は前期比で減収減益が予想されます。回復は来2Qまたは来3Qからと予想されます。

3.楽天証券の2023年12月期、2024年12月期業績予想を下方修正する

今3Qまでの業績と、今4Qの会社側ガイダンス(売上高61億ドル±3億ドル、レンジ平均値の前年比8.9%増)、来期2024年12月期の見通しから、楽天証券では2023年12月期、2024年12月期業績予想を下方修正します。セグメント別には、2023年12月期については、データセンター、ゲーミング、エンベデッドが下方修正、クライアントが上方修正、2024年12月期はデータセンター、クライアントが上方修正、ゲーミング、エンベデッドが下方修正となります。

クライアント事業は、パソコン用CPUの在庫調整終了と、パソコン用AICPUがユーザーから評価されてきたことから2023年12月期、2024年12月期ともに業績予想を大幅上方修正します。データセンターは、2024年12月期について「MI300」シリーズの寄与を評価し大幅上方修正します。

一方で、ゲーミングはゲーム機用セミカスタムSoCの下方トレンド入り、エンベデッドは通信向けの在庫調整により、特に2024年12月期が大幅下方修正となります。

この結果、楽天証券では、2023年12月期を売上高227億ドル(前年比3.8%減)、営業利益2億ドル(同84.2%減)、2024年12月期を売上高264億ドル(同16.3%増)、営業利益30億ドル(同15倍)と予想します。前回予想の2023年12月期売上高230億ドル、営業利益9億ドル、2024年12月期売上高275億ドル、営業利益43億ドルから下方修正します。

今4Qから2024年12月期にかけてデータセンター事業の「MI300」シリーズと第4世代EPYC、クライアント事業の高いAI処理機能を持ったハイエンドパソコン用CPUがAMDの業績回復と再成長を牽引すると予想されます。当面の注目点は、「MI300」シリーズが会社予想通り今4Q売上高4億ドル、来期20億ドル以上が実現できるのかどうかです。生産体制は整備されている模様なので、来期20億ドルの会社予想がどの程度上乗せできるのかが注目点です。

表8 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の150ドルを維持する

AMDの今後6~12カ月間の目標株価は、前回の150ドルを維持します。

今期、来期の楽天証券業績予想から見ると、目標株価150ドルはやや割高に見えるかもしれませんが(2024年12月期楽天証券予想EPS1.6ドルより株価150ドルの時の予想PERは93.8倍)、「MI300」の出荷開始の見通しがついたことを評価したいと思います。

中長期で投資妙味を感じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)