毎週金曜日午後掲載

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、アップル(AAPL、NASDAQ)

レーザーテック

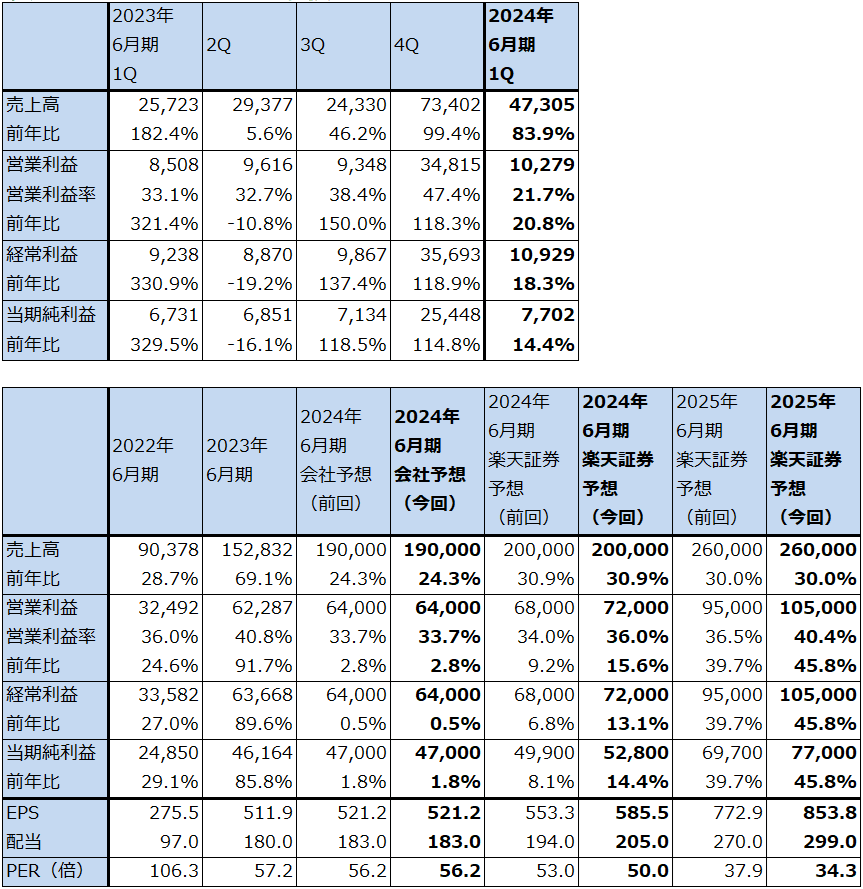

1.2024年6月期1Qは、83.9%増収、20.8%営業増益

レーザーテックの2024年6月期1Q(2023年7-9月期、以下今1Q)は、473.05億円(前年比83.9%増)、営業利益102.79億円(同20.8%増)となりました。

最新型のフォトマスク欠陥検査装置(EUV光源を使うタイプで市場シェア100%。5ナノ、3ナノ以降のフォトマスク欠陥検査に使う)「Actis A150」の初期出荷分に部品交換等の手直しによって採算が悪化したものが複数台ありますが、それらの不採算案件が全て今1Qに検収、収益認識されました。その結果、今1Qは大幅増収で二桁営業増益となりましたが、営業利益率は前1Q33.1%、前4Q47.4%から、今1Q21.7%と大きく低下しました。

表1 レーザーテックの業績

発行済み株数 90,184千株

時価総額 2,642,391百万円(2023/11/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

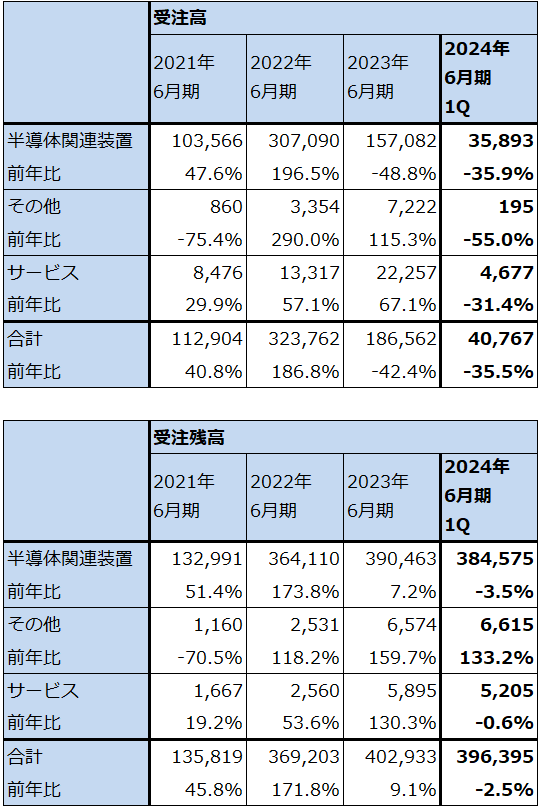

2.受注、引き合い動向

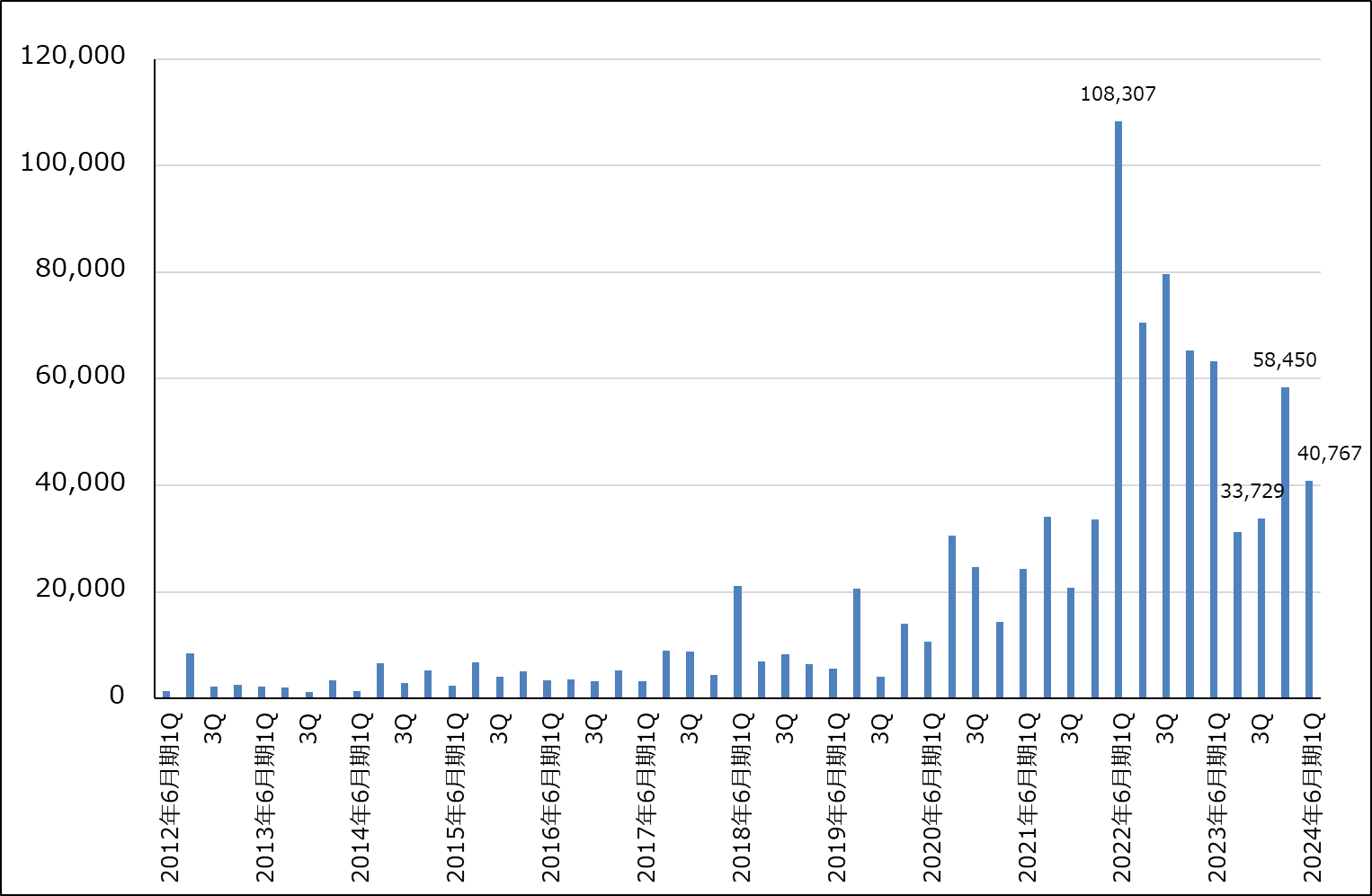

今1Qの全社受注高は407.67億円となり、前4Q584.50億円から減少しました。売上高は好調だったため、2023年9月末受注残高は3,963.95億円となり、2023年6月末4,029.33億円から減少しました。

ただし、会社側によれば今2Q以降の受注は回復期待が持てそうです。これは最新型のフォトマスク欠陥検査装置「Actis A150」(EUV光を使ったフォトマスク欠陥検査装置。5ナノ、3ナノ以降のフォトマスク欠陥検査を行う。ペリクル(フォトマスクに付ける防塵カバー)付き、ペリクル無し両方に対応。価格は非開示だが推定1台70億~90億円以上)の引き合いが、現行機、High-NA対応機(High-NA対応EUV露光装置に対応した「Actis A150」)ともに継続していることが挙げられます(High-NA対応EUV露光装置では、シリコンウェハの上により微細な描画が可能になる)。これは、前期まで主流だったマスクショップ(半導体工場の中にあって、フォトマスクを生産する工程)からの引き合いに加えて生産ライン向けの引き合いが増えてきたからです。マスクショップよりも生産ラインのほうがフォトマスク欠陥検査装置の必要台数は増えると思われます。

また、EUV光の新光源「URASHIMA」を搭載した「Actis A150」がすでに顧客に納入され、検収、稼働しています。「URASHIMA」によって、より詳細な検査、ペリクルの長寿命化などが実現できます。「Actis A150」の需要増加に寄与すると会社側は予想しています。

加えて、AI半導体に付属するHBM(大容量広帯域高速の特殊メモリ)を生産するときに使う計測器である「BGM」(3億~4億円/台)に10台程度の受注があり急増しています。新型パワー半導体であるSiC(シリコンカーバイド)ウェハの検査装置「SICA」(約3億円/台)も受注が増えています。

ただし、半導体設備投資の回復が遅れているため、従来型のフォトマスク欠陥検査装置である、「MATRICS X8 ULTRA」(約15億円/台、ペリクルを付けない7ナノ、5ナノ、3ナノのマスク欠陥検査)、その上位機種である「MATRICS X9 ULTRA」(2,000万ドル/台。ペリクルを付けない5ナノ、3ナノのマスク欠陥検査)は受注が減少している模様です。

半導体設備投資の回復は、当初予想されていた2023年後半から2024年かけてではなく、2024年中になりそうですが、先々を見た引き合いは続いており、今下期に受注回復の期待が持てると思われます。

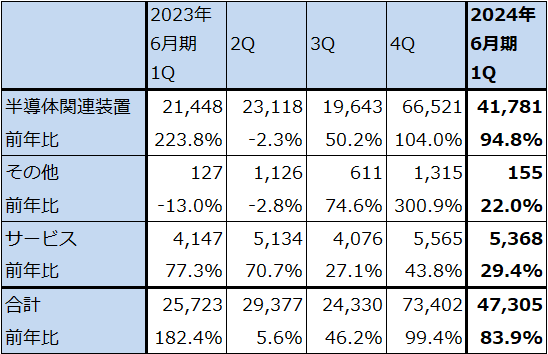

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

グラフ1 レーザーテックの全社受注高

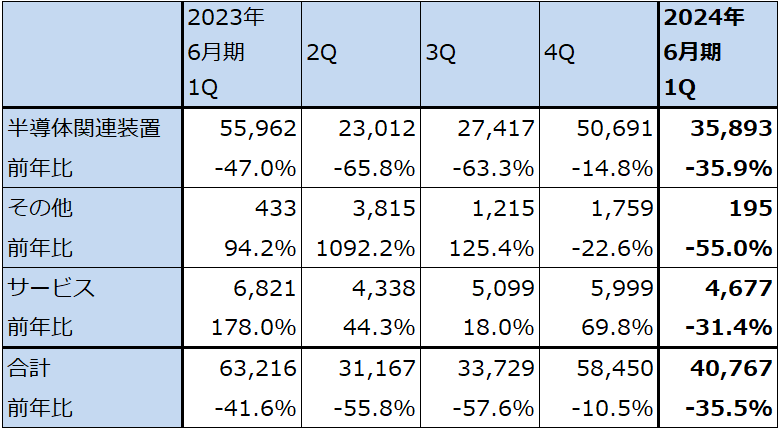

表3 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表4 レーザーテックの受注高、受注残高内訳

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

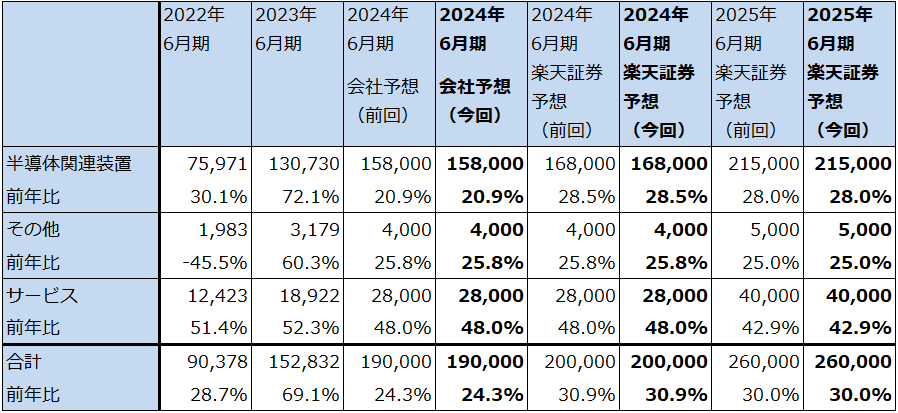

3.2024年6月期、2025年6月期楽天証券業績予想を上方修正する

今1Q決算発表時に会社側は今期2024年6月期通期の業績予想、売上高1,900億円(前年比24.3%増)、営業利益640億円(同2.8%増)を維持しました。今期会社予想から今1Q実績を引くと、今2-4Q累計売上高1,427億円(前年比12.3%増)、営業利益537億円(同0.1%減)、営業利益率37.6%となります。

ただし会社予想は前提レートが1ドル=125円です。実勢を踏まえて前提レートを1ドル=145円として、今2-4Qの為替感応度、売上高には1ドル1円の円安で5億円の円安メリット、営業利益には同じく4億円の円安メリットが発生するため、会社予想売上高に100億円、同じく営業利益に80億円を上乗せすると、今2-4Q予想は、売上高1,527億円(同20.1%増)、営業利益617億円(同14.7%増)、営業利益率40.4%となります。半導体設備投資の回復が当初期待された2023年後半から2024年にかけてではなく2024年中になりそうであることを考えると、為替レートを実勢に合わせて修正したベースでは、レーザーテックの業績は2024年6月期も順調に推移していると言えます。

また2025年6月期以降は、今の約4,000億円の受注残が今後2~3年で売上計上される見込みであること、2024年から単価が高いと思われるHigh-NA対応の「Actis A150」が出荷される見込みであること、5/4ナノでAI用GPUの設備投資増加が予想されること(ダイサイズ(チップサイズ)が大きいAI用GPUの生産には、歩留まり向上のためにフォトマスク欠陥検査を精密に行う必要があるため、「Actis A150」でのフォトマスク欠陥検査が必要になると言われている)、3ナノでもスマートフォンだけでなく、パソコン向け、サーバー向けの増加が予想されるため半導体設備投資の増加が予想されること、2025年6月期または2026年6月期に2ナノ向け「Actis A150」の出荷開始が予想されること(2ナノの量産開始は2025年後半、出荷開始は2026年夏~秋と予想される)、などの要因で好業績が予想されます。

このような見方から、楽天証券ではレーザーテックの業績を2024年6月期は売上高2,000億円(前年比30.9%増)、営業利益720億円(同15.6%増)、2025年6月期は売上高2,600億円(同30.0%増)、営業利益1,050億円(同45.8%増)と予想します。売上高予想は前回予想と同じですが、2024年6月期は会社前提レート1ドル=125円に対して実勢レートを1ドル=145円として円安メリット分だけ売上高、営業利益を修正しました。2025年6月期も売上高予想は前回予想と同じですが、営業利益率の予想を前述の2024年6月期2-4Q会社予想の為替前提を1ドル=125円から145円に修正した時の営業利益率と同じとしました。

今後は、40%以上の営業利益率が実際に安定的に実現できるのかが大きな注目点になると思われます。

表5 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

4.今後6~12カ月間の目標株価を、前回の2万9,000円から3万9,000円に引き上げる

レーザーテックの今後6~12カ月の目標株価を、前回の2万9,000円から3万9,000円に引き上げます。

楽天証券の2025年6月期予想EPS(1株当たり利益)853.8円に、2025年9月期予想営業増益率45.8%に対して、想定PEG=1、想定PER(株価収益率)を45倍前後としてこれを当てはめました。前回の目標株価から大幅な目標株価の引き上げとなりましたが、2025年9月期以降に予想される好業績、今後の営業利益率の上昇期待とともに、アメリカの長期金利上昇に打ち止め感が出ていることも考慮しました。

引き続き中長期で投資妙味を感じます。

アドバンスト・マイクロ・デバイス

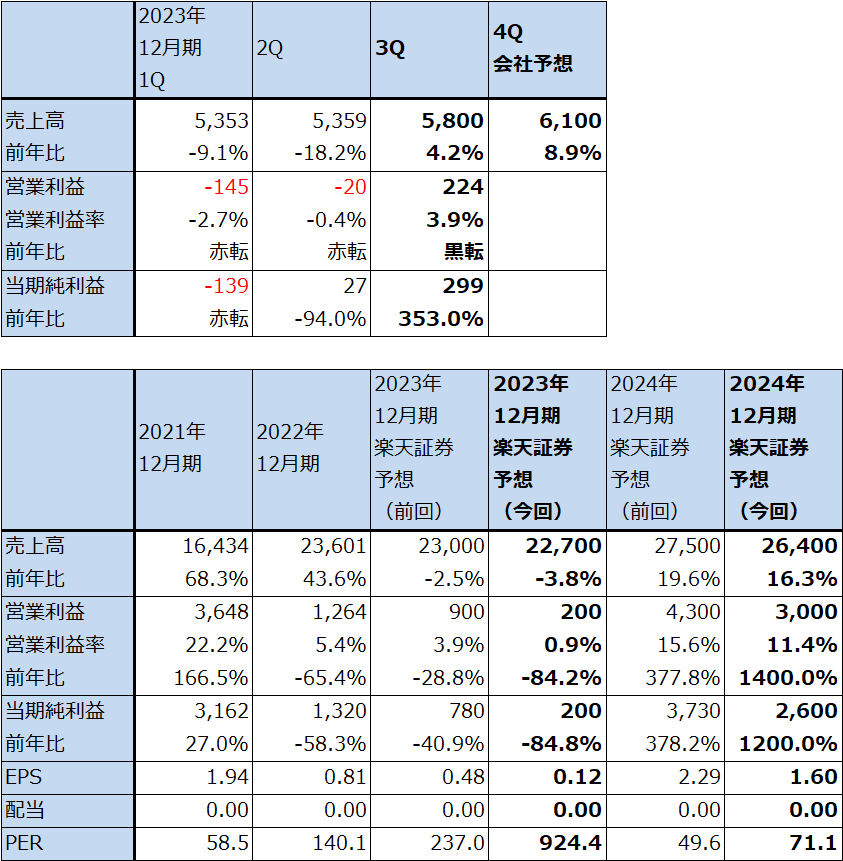

1.2023年12月期3Qは、4.2%増収、営業損益黒字転換

アドバンスト・マイクロ・デバイス(以下AMD)の2023年12月期3Q(2023年7-9月期、以下今3Q)は、売上高58億ドル(前年比4.2%増)、営業利益2.24億ドル(前年同期は6,400万ドルの赤字)となりました。

データセンター用最新型CPU(第4世代EPYC)「Genoa」「Bergamo」が好調だったこと、企業向けサーバー用CPUの在庫調整がほぼ終了したことによって、データセンター事業の業績が改善したこと、クライアント事業もパソコン用CPUの在庫調整がほぼ終了したことと新型CPUの寄与がありました。

一方で、ゲーミングはゲーム機向けが減少に転じました。エンベデッドも顧客が在庫調整に入っています。今3Qは全社では黒字転換しましたが、事業別にはまだら模様となりました。

表6 AMDの業績

時価総額 183,400百万ドル(2023年11月9日)

発行済株数 1,629百万株(完全希薄化後、Diluted)

発行済株数 1,616百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.セグメント別動向

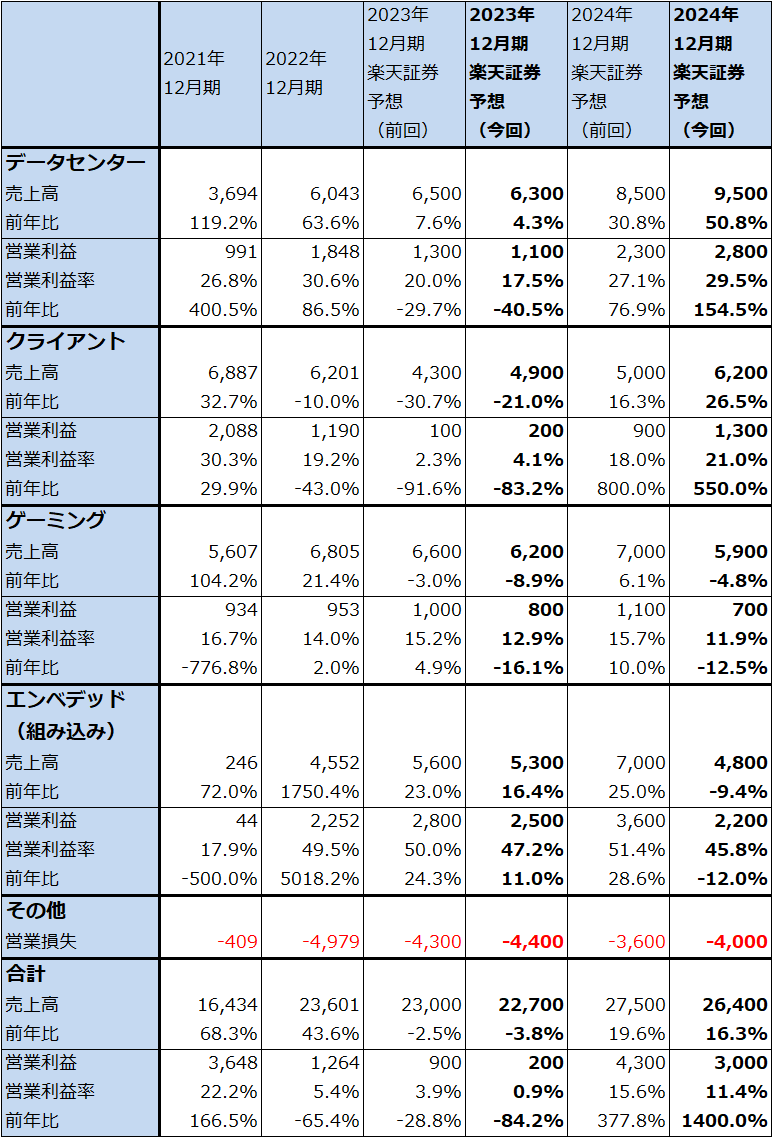

1)データセンター

今3Qのデータセンター事業(サーバー用CPU、GPU等)は、売上高15.98億ドル(前年比0.7%減)、営業利益3.06億ドル(同39.4%減)となりました。前年比では減収減益となりましたが、今2Q比では増収増益となりました。サーバー用CPU、GPUの研究開発費負担があったため、売上高が前年比でほぼ横ばいにも関わらず大幅減益になりました。

ただし、企業向けサーバー用CPUの在庫調整がほぼ終了した模様なので、今2Q比では営業利益はほぼ倍増となりました。

また、クラウドサービス向けが多い第4世代EPYC(サーバー用汎用CPUの「Genoa」「Genoa-X」「Bergamo」)が好調で今2Q比50%以上増加しました。

今4Q以降も第4世代EPYCが順調に伸びると予想されます。さらに、データセンター用GPUの最新型「Instinct MI300」シリーズ(以下「MI300」シリーズ)を今4Qに出荷開始します。「MI300」シリーズには今のところ、CPU+GPUにHBM(AI用半導体に付属する大容量広帯域の高速特殊メモリ)を付けた「MI300A」とGPU+HBMの「MI300X」の2機種があり、いずれも今4Qに出荷開始となる予定です。会社側の売上高予想は、今4Q4億ドル、2024年12月期は20億ドル以上です。今4QはAI駆動用よりも通常のデータセンター向けが多くなる見込みですが、来期はAI向けが過半数になる見込みです。

会社側の目論見通りに売上高が拡大すれば、2024年12月期には「MI300」シリーズは重要な収益源になると思われます。エヌビディアの「H100」の品不足が続いているため、「MI300」シリーズの総合性能(AIサーバーに搭載した時の性能。チップ単独の性能比較だけしてもAI半導体の性能差はわからない)が「H100」よりも劣っていたとしても、「H100」の代替品として使われると思われるため、需要は増えると思われます。

表7 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

2)クライアント

今3Qのクライアント事業(個人向け、企業向けのパソコン用CPUとAPU(アプリケーション・プロセッサー・ユニット(CPU、GPUを一体型にしたチップ))は、売上高14.53億ドル(前年比42.2%増)、営業利益1.40億ドル(前年同期は2,600万ドルの赤字)となりました。パソコン用CPUの在庫調整がほぼ終了したため、最新のRyzen AIオンチップアクセラレータを搭載した Ryzen 7000(今年1月に発表したRyzen7040の一部機種に、x86として初めてAI処理アクセラレーターを搭載。Ryzen7040シリーズは4ナノプロセスで生産されている)の売上高が今2Q比で大幅に増加し、これらの寄与でクライアント事業は黒字転換しました。

会社側は今後のクライアント向けCPUについて、生成AI処理能力が重視されるようになるとしています。このため、今後もAI処理機能を強化したパソコン用CPUの伸びが続くと予想されます。今4Qと2024年12月期はクライアント事業の本格回復が予想されます。

3)ゲーミング

今3Qのゲーミング事業(ソニー、マイクロソフト等向けゲーム機用カスタムSoC(主にPS5と新型Xbox用チップセット)とパソコン用GPU(Radeon)等)は、売上高15.06億ドル(前年比7.7%減)、営業利益2.08億ドル(同46.5%増)となりました。ゲーム機向けセミカスタムSoCが前年比で減少しましたが、パソコン用GPU(Radeon)が増加しました。1年前の前3Qはゲーム機向けセミカスタムSoCは増加しましたが、ゲーミングPC用GPUはパソコンの在庫調整と暗号資産マイニング市場の減少によって不振でした。今3Qにはこの反動がありました。

会社側の見方では、今4Qから来1Qにかけてゲーム機向けセミカスタムSoCがさらに前期比で減少し、PC用GPUが増加する見通しです。ソニーのPS5販売台数は足元で前年を上回っており、順調に推移していますが、ソニーでは2024年3月期がPS5の販売台数のピークとしており、AMDのゲーム機向けセミカスタムSoCの減少はこの動きを先取りしたものと言えます。

4)エンベデッド(組み込み)

今3Qのエンベデッド事業(組み込み半導体事業。主にザイリンクスのFPGAを中心としたロジック半導体事業)は、売上高12.43億ドル(前年比4.6%減)、営業利益6.12億ドル(同3.6%減)となりました。前年比、今2Q比とも減収減益となりましたが、これは通信向けFPGAの在庫調整によります。通信機器の顧客が、コロナ時代に通常の水準以上の在庫を積み増していたものを、通常の水準に戻す在庫調整を行っている模様です。この在庫調整は当面続く見通しであり、今4Q、来1Qのエンベデッド事業は前期比で減収減益が予想されます。回復は来2Qまたは来3Qからと予想されます。

3.楽天証券の2023年12月期、2024年12月期業績予想を下方修正する

今3Qまでの業績と、今4Qの会社側ガイダンス(売上高61億ドル±3億ドル、レンジ平均値の前年比8.9%増)、来期2024年12月期の見通しから、楽天証券では2023年12月期、2024年12月期業績予想を下方修正します。セグメント別には、2023年12月期については、データセンター、ゲーミング、エンベデッドが下方修正、クライアントが上方修正、2024年12月期はデータセンター、クライアントが上方修正、ゲーミング、エンベデッドが下方修正となります。

クライアント事業は、パソコン用CPUの在庫調整終了と、パソコン用AICPUがユーザーから評価されてきたことから2023年12月期、2024年12月期ともに業績予想を大幅上方修正します。データセンターは、2024年12月期について「MI300」シリーズの寄与を評価し大幅上方修正します。

一方で、ゲーミングはゲーム機用セミカスタムSoCの下方トレンド入り、エンベデッドは通信向けの在庫調整により、特に2024年12月期が大幅下方修正となります。

この結果、楽天証券では、2023年12月期を売上高227億ドル(前年比3.8%減)、営業利益2億ドル(同84.2%減)、2024年12月期を売上高264億ドル(同16.3%増)、営業利益30億ドル(同15倍)と予想します。前回予想の2023年12月期売上高230億ドル、営業利益9億ドル、2024年12月期売上高275億ドル、営業利益43億ドルから下方修正します。

今4Qから2024年12月期にかけてデータセンター事業の「MI300」シリーズと第4世代EPYC、クライアント事業の高いAI処理機能を持ったハイエンドパソコン用CPUがAMDの業績回復と再成長を牽引すると予想されます。当面の注目点は、「MI300」シリーズが会社予想通り今4Q売上高4億ドル、来期20億ドル以上が実現できるのかどうかです。生産体制は整備されている模様なので、来期20億ドルの会社予想がどの程度上乗せできるのかが注目点です。

表8 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の150ドルを維持する

AMDの今後6~12カ月間の目標株価は、前回の150ドルを維持します。

今期、来期の楽天証券業績予想から見ると、目標株価150ドルはやや割高に見えるかもしれませんが(2024年12月期楽天証券予想EPS1.6ドルより株価150ドルの時の予想PERは93.8倍)、「MI300」の出荷開始の見通しがついたことを評価したいと思います。

中長期で投資妙味を感じます。

アップル

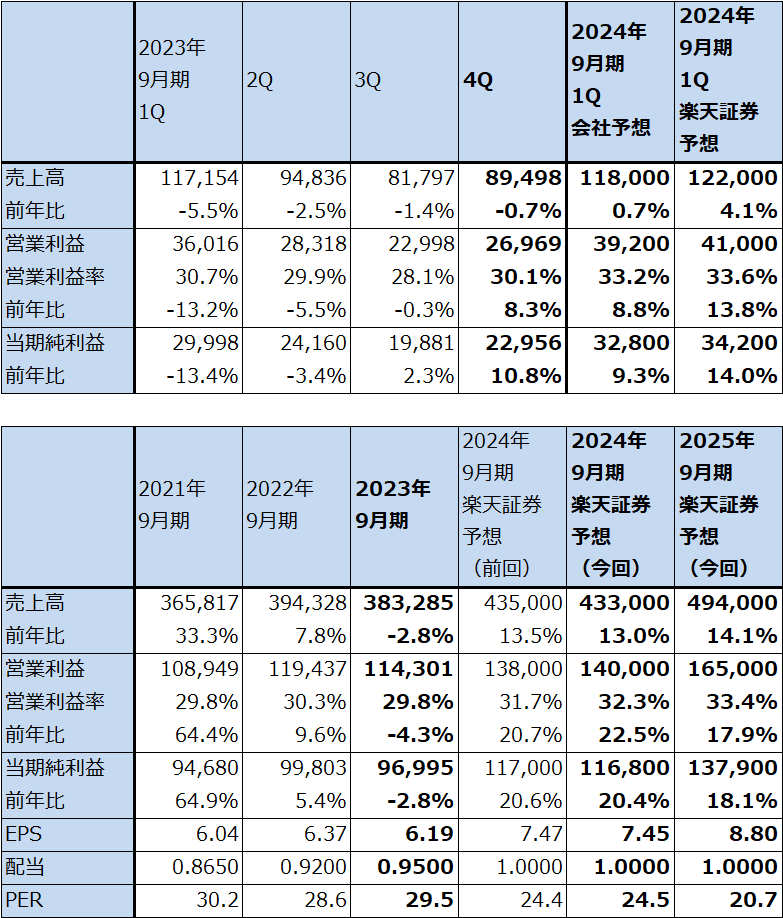

1.2023年9月期4Qは、0.7%減収、8.3%営業増益

アップルの2023年9月期4Q(2023年7-9月期、以下前4Q)は、売上高894.98億ドル(前年比0.7%減)、営業利益269.69億ドル(同8.3%増)となりました。新型iPhone発売前という事情を考えると、堅調な業績でした。

表9 アップルの業績

時価総額 2,845,493百万ドル(2023年11月9日)

発行済株数 15,672百万株(完全希薄化後、Diluted)

発行済株数 15,599百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

2.製品別、地域別売上高

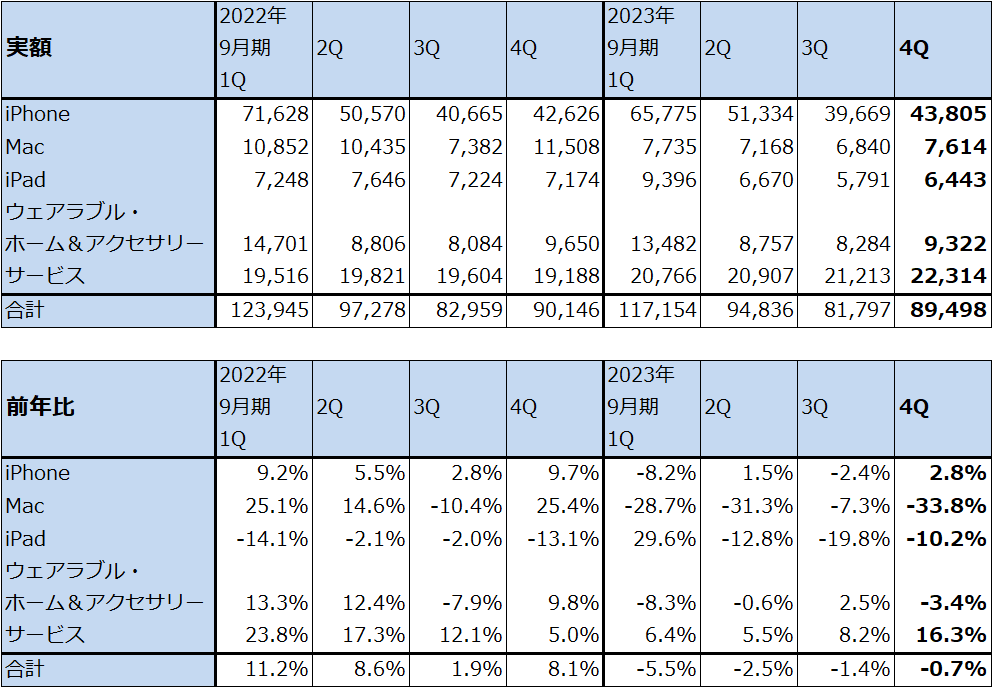

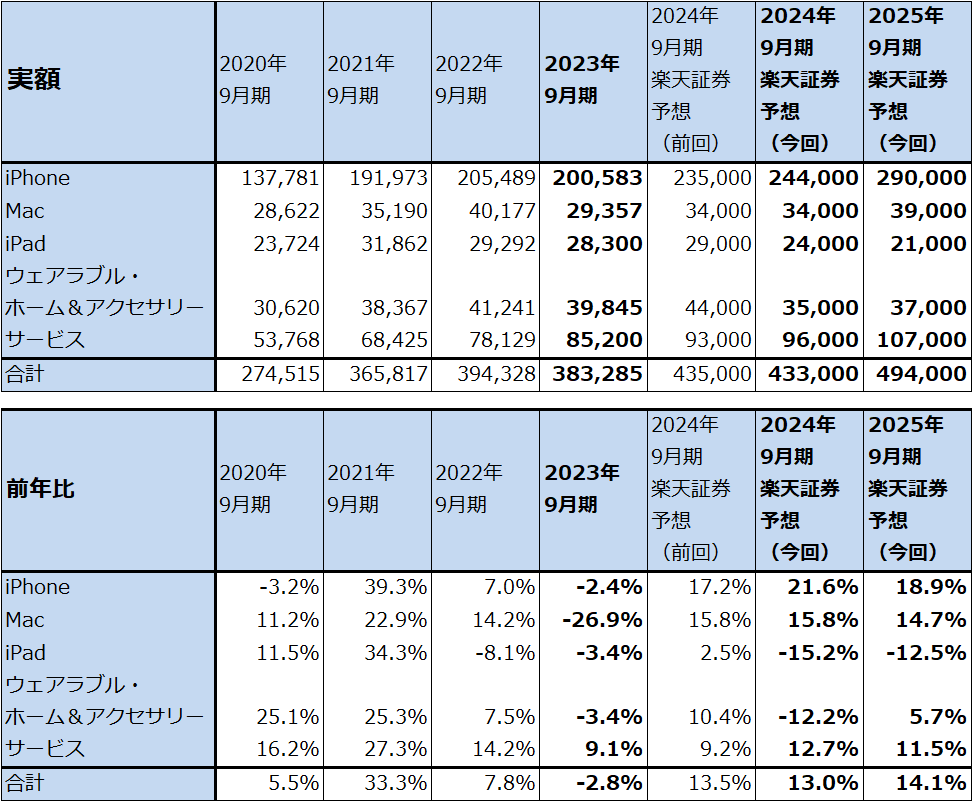

1)iPhone

前4Qの製品別売上高を見ると、iPhoneが438.05億ドル(同2.8%増)となりました。9月22日に新型iPhone「iPhone15」シリーズが発売されましたが、本来は例年7-9月期は新型iPhone発売前までは買い控えが起こるものです。特に、今回のiPhone15シリーズは3年ぶりにチップセットが新しい3ナノ半導体に更新されることになり、iPhoneマニア、アップルマニアにとって非常に重要なイベントになります。従って、例年よりも強い買い控えが起きてもおかしくありませんでしたが、iPhoneは前年を若干ですが上回る水準となりました。上出来の結果だったと思われます。

これは、iPhoneを購入できる所得層が経済成長によって増加していること、特に新興国においてそうなっていること、高い最新型よりも価格が安くなった1~2世代前の製品を購入するユーザーが増えていることなどの理由が考えられます。

会社側はどの程度かは明示していませんが、今1QのiPhone売上高は前年を上回ると予想しています。私は、上位機種で3ナノチップセット搭載の「Pro」「Pro Max」中心に2024年9月期は好調を予想しています。ただし、「Pro」「Pro Max」は需要が集中した結果品不足になっており、これが売上高の伸びを抑える要因になると思われます。

また、2024年版の新型iPhoneは全機種が3ナノチップセットになると思われます。

iPhoneの需給関係を考えると、2022年9月期は半導体不足、2023年9月期は中国のロックダウンで特に人気機種の「Pro」「Pro Max」が不足する事態となりました。その時から新型機を待っていたユーザーが2023年モデルから2025年モデルにかけて重要な購入者になると思われます。これに新規の購入者が加わると思われます。

普及型のiPhoneでも3ナノチップセット搭載iPhoneの高性能は魅力的と思われるので、2024年モデル、2025年モデルは「Pro」「Pro Max」だけでなく、普及型も好調が予想されます。

このような見方から、iPhoneは当面は年度ベースで前年比20%以上の成長が予想されます。

表10 アップル:カテゴリー別売上高(四半期ベース)

出所:会社資料より楽天証券作成

表11 世界スマートフォン出荷台数:四半期ベース

出所:iDCプレスリリースより楽天証券作成

グラフ2 iPhone平均出荷単価

2)Mac

Macは売上高76.14億円(前年比33.8%減)と大幅減収となりましたが、前3Q比では増収でした。1年前の2022年6月に発表したM2チップを搭載したM2Macが2022年9月期4Q(2022年7-9月期)に好調だったため、その反動が出ました。

アップルは、2023年10月30日に新型のM3チップを発表しました。そしてM3チップ搭載の新型「MacBook Pro」を11月7日から販売開始しました。M3と今後発表されるであろうM3の上級版は、順次他の機種(Macbook AirやデスクトップタイプのMac)に搭載されていくと思われるため、少なくとも今期、来期とMac全体で二桁増収が続くと思われます。

3)iPad

iPad売上高は、64.43億ドル(前年比10.2%減)となりました。今1Qは前1Qに新型iPadを発売したため、その反動で前年比大幅減収になるというのが会社側の見方です。今後の注目点は、M3チップ搭載iPadが発売された場合、売上高が傾向的に回復するかどうかと思われます。

ただし、iPadは商品性に限界があり(デザイン系の使い方を除き、Macと大型のiPhoneで機能を十分代替できる)、今後M3チップを搭載した新型iPadを発売した場合でも、一時的な回復はあっても、本格的に売上高が回復するのは困難と思われます。

4)ウェアラブル・ホーム&アクセサリー

ウェアラブル・ホーム&アクセサリー売上高は、93.22億ドル(前年比3.4%減)となりました。アップルウォッチ等の製品サイクルが一巡してきたため、前年比では小幅減収となりました。会社側によると今1Qは前1QにAirPods、アップルウォッチの新製品を発売して好評を得たため、その反動で大幅減収になる見込みです。ただし、アップルウォッチの潜在市場は大きいと思われるため、2024年9月期は堅調に推移すると予想されます。

5)サービス

サービス売上高は、223.14億ドル(前年比16.3%増)となりました。App Store、広告、AppleCare、iCloud、決済サービス、ビデオで過去最高の売上高を達成し、サービス全体の売上高も過去最高となりました。

2024年9月期も前年比10%以上の伸びが予想されます。

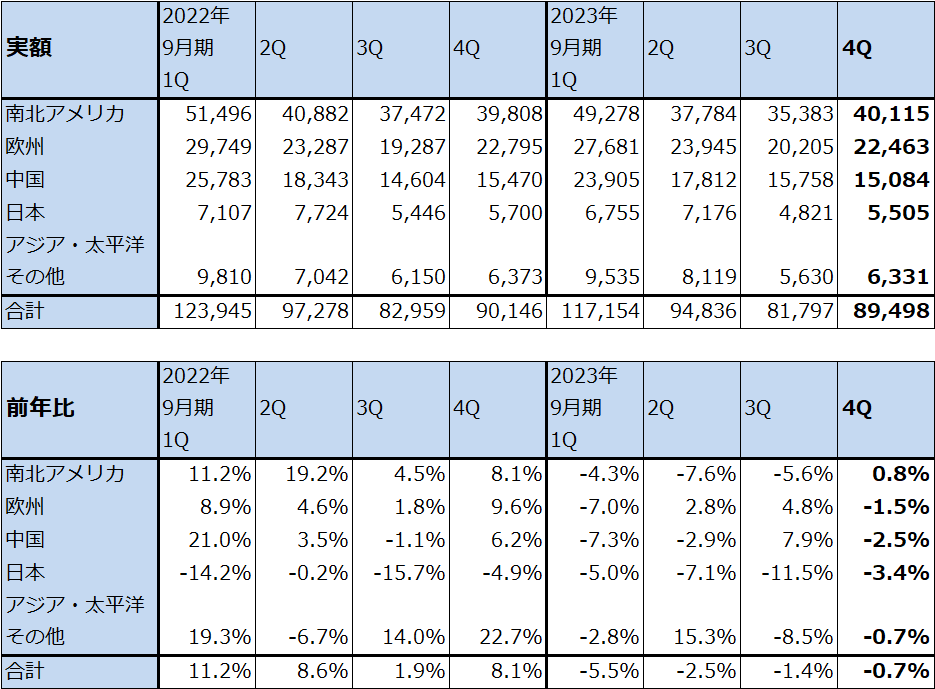

6)地域別売上高

地域別売上高で今後が懸念される中国向けは前4Q150.84億ドル(前年比2.5%減)となりました。今年9月に中国政府が政府機関職員に対しiPhoneの使用を禁止したという報道がありました。続いてiPhone15シリーズ発売後の10月にはファーウェイの新型スマートフォン「Mate 60 Pro」が予想外に好調で、iPhone15シリーズの売れ行きが良くないと報じられました。

前4Qの中国向けは上述のように若干の前年割れとなりました。ただし、会社側によれば、前年割れしたのはMacとiPadでiPhoneは伸びた模様です。私は2024年9月期通期でも中国向けは前年を下回ると予想しています。また、iPhone販売が前年比で減少するリスクもあると考えています。ただし、中国向けの減少分は中国以外の地域の伸びによって十分取り返せると予想します。

表12 アップル:地域別売上高(四半期ベース)

出所:会社資料より楽天証券作成

3.2024年9月期、2025年9月期とも順調な業績を予想する

2024年9月期1Q(2023年10-12月期)の会社側ガイダンスは、売上高は前年比横ばい、売上総利益率45~46%、販管費(研究開発費を含む)144億~146億ドル、営業外収支マイナス約2億ドル、税率約16%です。このガイダンスのレンジ平均値を計算すると、売上高1,180億ドル(前年比0.7%増)、営業利益392億ドル(同8.8%増)となる見込みです。

会社側はiPhoneとMacの売上高が前年比で増加するとしつつも、前1Qに新製品を発売したiPad、ウェアラブル・ホーム&アクセサリーの大幅減収によって相殺されるとしています。また、iPhoneは前1Qに比べて今1Qの営業週が1週間少ないこと、(おそらくは)品不足によって今1Qの前年比が抑えられると会社側が見ていると思われます。ただし、私はiPhone売上高を会社予想よりも強めに見ているため、会社予想を上回る業績が実現できると考えています。

今1Qの会社側ガイダンスと今後の見通しを参考に、2024年9月期、2025年9月期業績を予想しました。2024年9月期は売上高4,330億ドル(前年比13.0%増)、営業利益1,400億ドル(同22.5%増)、2025年9月期は売上高4,940億ドル(同14.1%増)、営業利益1,650億円(同17.9%増)と予想します。iPhoneを主軸として順調な業績拡大が予想されます。

表13 アップル:カテゴリー別売上高(年度ベース)

出所:会社資料より楽天証券作成

表14 アップル:地域別売上高(年度ベース)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の230ドルを維持する

アップルの今後6~12カ月間の目標株価は前回の230ドルを維持します。

iPhoneが3ナノチップセット搭載によって拡大期に入ったという長期的な視点から、2025年9月期楽天証券予想EPS8.80ドルに長期的な成長期待を織り込んで想定PER25~30倍を当てはめました。

引き続き中長期の投資妙味を感じます。

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、アップル(AAPL、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。